据埃森哲的一份新报告显示,过去三年里,传统零售银行和商业银行在全球投资了1万亿美元,以改造其IT业务,但尚未实现预期的收入增长。

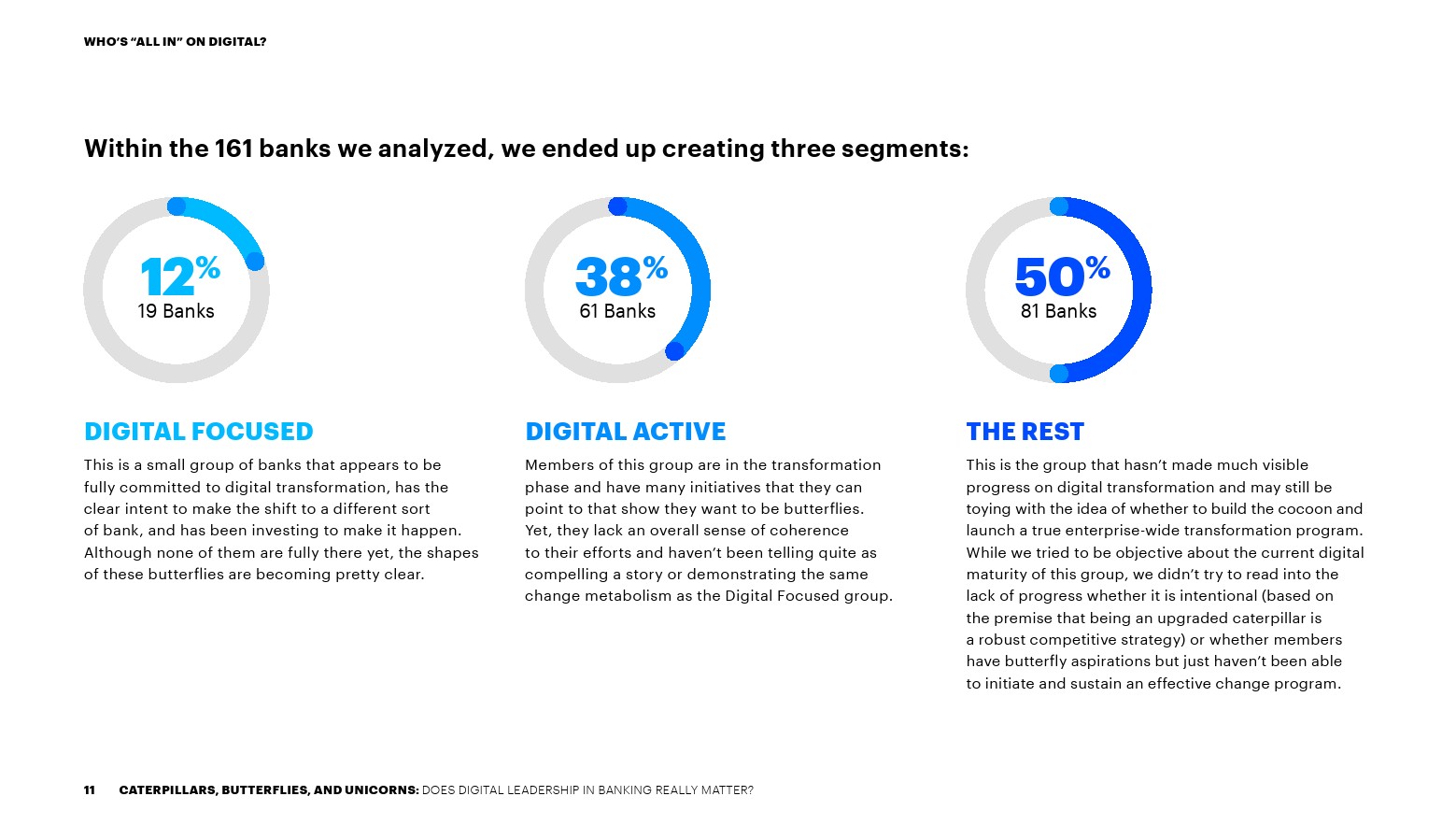

一半的银行(50%)在更高的经营杠杆的推动下实现了更高的盈利能力和回报率。只有12%的银行完全致力于数字化转型,并投资于数字优先战略;其他38%的银行正处于转型之中,但它们的数字战略缺乏整体一致性。剩下的一半(50%)在数字转型方面没有取得明显进展,投资者对其未来前景缺乏信心。

以数字化为重点:全球只有大约1/8的银行(12%)完全致力于数字化转型,并正在投资成为数字优先的银行。这是唯一一个市净率超过1倍的群体。

积极数字化:大约4/10的银行(38%)正处于转型阶段,但还没有向市场传达有凝聚力和有说服力的数字化转型战略。

其余:其余50%的银行在数字化改造方面没有取得重大进展。

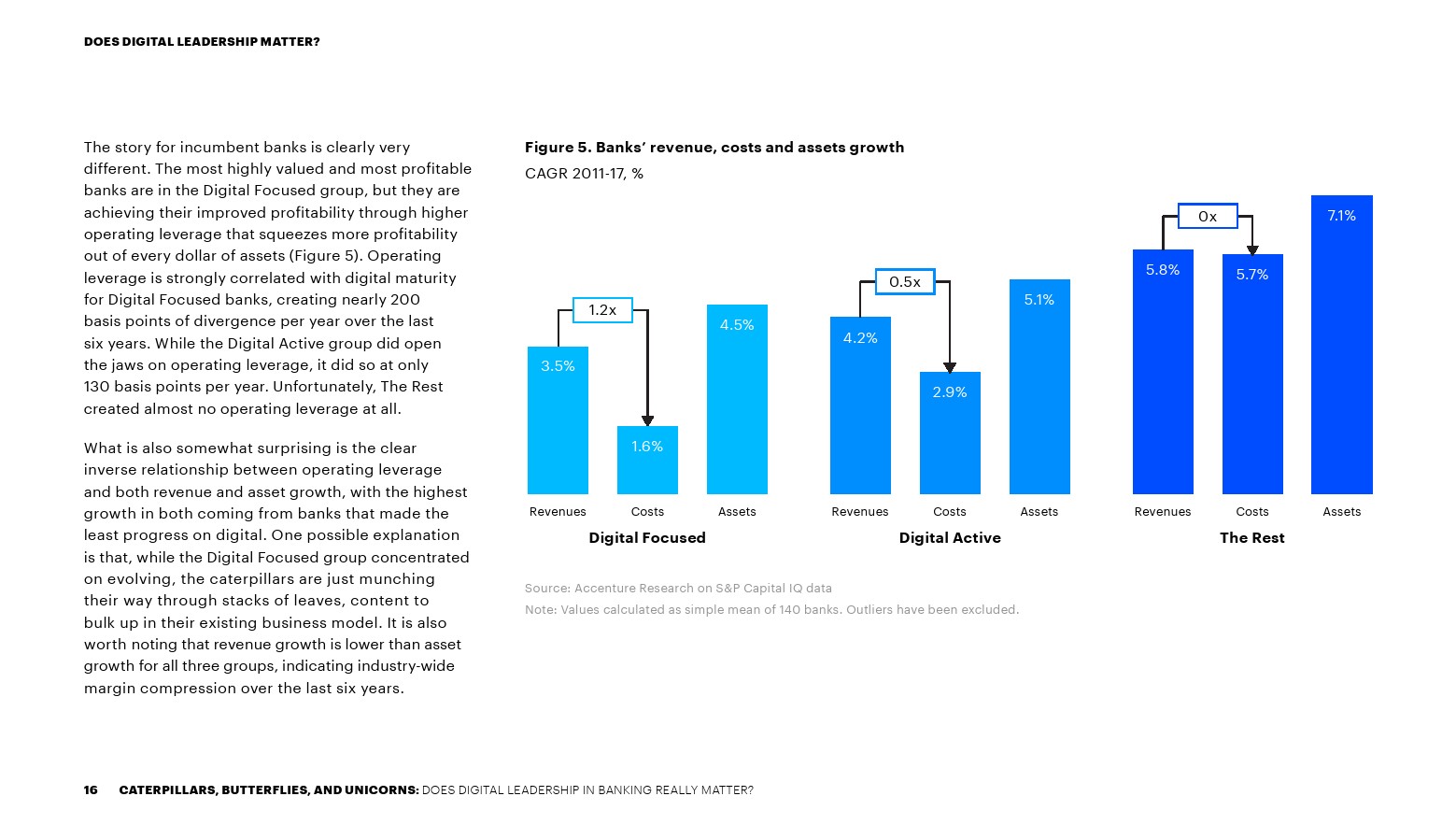

数字化活跃集团还在收入和成本增长之间造成了1.3%的差距,而“其余”部分的银行几乎没有创造任何经营杠杆。

研究还发现,转向数字化很可能会削弱银行收费收入的合理性,无论是为咨询还是为行政工作付费。

展望未来,对银行而言,更重要的是创造收入。专注于数字化业务活跃银行需要回归到一种业务模式,在这种模式中,资产负债表是收入增长的关键驱动因素,或者在传统银行业务之外创造新的费用收入流。

PDF版本将分享到199IT交流群,支持我们发展可加入!

更多阅读:

埃森哲:2022年资本市场愿景

埃森哲:53%的金融机构计划提高转型方面的投资

埃森哲:2017年全球保险科技投资数量增长39%

埃森哲报告:解锁创新投资的价值

埃森哲:千禧一代与智能投资理财顾问研究报告

埃森哲:智能投顾在中国

CTIA:无线行业对美国经济的影响

埃森哲:2018年科技愿景

埃森哲:2018年网络防卫报告

埃森哲:2018中国旅游业洞察报告

埃森哲:人工智能对中东多样化的影响报告

埃森哲:新型能源消费者调查报告

2019年Fjord趋势:揭示新一轮创意变革

埃森哲:2019-实现平等报告

埃森哲:2019网络消费者调查报告