CBRE世邦魏理仕今日发布《2019年第一季度杭州房地产市场回顾与展望》,解析杭州商业地产市场最新发展状况与趋势。

受到整体经济增速放缓与新增供应充足的双重影响, 一季度全市写字楼空置率环比略有上升。但在互联网和房地产等行业活跃需求的支撑下,全市租金平稳。优质零售物业市场空置率和租金稳定,体验类业态热度不减,线上线下结合零售寻求突破。此外,杭州土地交易市场较上季度热度有明显回升,未来走势可期。

优质写字楼市场:租户需求平缓释放,写字楼租金保持平稳

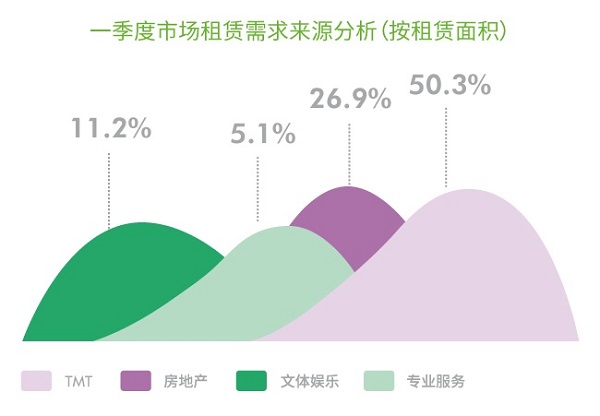

一季度,位于未来科技城板块的八方城和位于蒋村区域的华策中心入市,为写字楼市场带来14万平方米的优质供应。当季TMT(50.3%)、房地产(26.9%)和文体娱乐(11.2%)行业为前三大需求来源。上季度表现活跃的联合办公品牌在本季度扩张脚步放缓,但是个别优质品牌对武林商务区的依旧兴趣浓厚。位于非核心商务区的未来科技城板块租赁表现稳健,位于核心区的庆春凤起与黄龙商务区则持续存在租户外溢的情况。

受到整体经济增速放缓与充足新增供应的双重影响,租赁需求虽保持坚挺,但是租户决策放缓,市场供应去化速度相应减慢。由于新入市项目空置率水平较高,一季度全市空置率环比上升2.8个百分点至21.4%;当季录得净吸纳量为7,216平方米, 与上季度相比有所下降。全市平均租金报价每月每平方米132.6元,环比持平。

未来半年内预计将有包括世包国际中心、正元智慧大厦、欧美金融中心T6在内共38.3万平方米优质供应入市,各项目预租情况良好。由于短期内将有大量优质新增供应入市,整体市场空置率预计将会持续上行,租金走势或出现小幅波动。

数据来源:世邦魏理仕研究部,2019年4月

优质零售物业市场:体验类业态热度不减,线上线下结合零售寻求突破

一季度位于城西的西溪印象城二期开业,为市场新增2万平方米的供应。印象城二期通过空中长廊与一期连接,完善商业集群效应,持续满足周边居民、商务人群以及旅游客群的消费需求。西溪印象城二期有别于一期的家庭式消费定位,选择了年轻人作为主力客群,主打体验娱乐消费以及网红餐饮等品类。

体验消费类业态在本季度热度显著,全国首家以24小时艺术剧场为特色的丰马in剧场入驻西溪印象城二期;主打高质量知识沙龙的单向空间落户远洋乐堤港。来自线上线下结合“新零售”需求不减,并不断突破同质化,音频分享平台喜马拉雅FM首次入杭、在黄龙万科k-lab推出线下实体店;24小时营业的淘宝品牌买手店腔调Tao Style在嘉里中心开业。咖啡茶饮类品牌表现活跃,杭州首家乐乐茶在嘉里中心开业,星巴克臻选与喜茶持续在杭布点。餐饮品牌的需求保持稳健,本甄与孔雀两家精品川菜首进杭州,分别落户嘉里中心与万象城。至此,全市空置率1.8%,环比微涨0.1%,购物中心首层平均租金报每天每平方米23.5,环比持平。

未来半年预计将有包括龙湖西溪天街与高德置地广场在内共35.1万新增供给入市。受到充沛新增供给影响,整体市场空置率预计将有所上升,而优质项目持续入市有望带动租金走高。

数据来源:世邦魏理仕研究部,2019年4月

土地市场:土地交易市场出现回暖迹象,未来走势可期

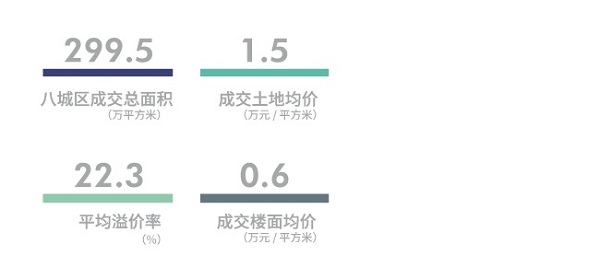

2019年一季度杭州土地交易市场虽未重现去年年初的辉煌,但与上季度相比热度有明显回升。全市成交土地面积环比上涨37.8%,平均溢价率环比上升16.5个百分点。其中八城区成交面积共299.5万平方米总计86幅,成交均价为每平方米1.5万元,楼面均价每平方米0.6万元,平均溢价率为22.3%。

一季度开局就备受瞩目的大关与笕桥两宗宅地,均以高出市场预期的价格和溢价率成交,为去年年底遇冷的土拍市场注入一针强心剂。大江东在一季度推出唯一“巨无霸”商住地块,规划建筑面积高达39.7万方,吸引了包括绿地、龙湖、旭辉等多家知名房企参与竞价。最终融创以34.6亿元总价与32.3%的溢价率成功拿下该地块,并计划在商业用地部分打造作为区域地标的双子塔楼。

#p#分页标题#e#

随着2019年楼市“稳地价、稳房价、稳预期”三大政策目标的落实,杭州土地供应端将出现一定程度的缩减。从需求方面来看,虽然目前开发商和投资者的拿地态度趋于谨慎、对地块条件的考察也更加严谨,但是杭州土地市场的资本吸引力并未减弱。预计短期内土地市场将保持一季度的稳健势头,不会出现大幅涨跌,但全年变化趋势还需进一步观察。

数据来源:世邦魏理仕研究部,2019年4月

世邦魏理仕杭州董事总经理徐典群表示:“写字楼市场延续了上季度的平稳势态,季度内杭城引以为傲的互联网产业表现活跃,房地产业的扎实需求也保障了市场供需平衡。年内接踵而至的优质供应可能在短时间内使市场空置率保持高位运行,租金可能出现小幅变动。零售物业市场发挥稳定,各类品牌对杭城青睐不减,但是未来六个月内大量新增供应的入市,可能导致空置率与租金在短期内出现波动。土拍市场一季度的表现无疑令人振奋,市场信心和热度与上季度相比都有显著提升。预计短期内土地市场将维持一季度的稳健走势,全年趋势仍有待进一步观察。”

[1] 本季度因样本调整,加入未来科技城板块以及蒋村、西溪区域部分项目,全市平均租金绝对值有所下降,但是去除调整项目的影响后,环比无变化。

[2] 八城区包括上城区、下城区、江干区、拱墅区、西湖区、滨江区、萧山区和余杭区。

更多阅读:

CBRE:2018年上海房地产市场回顾与展望

CBRE:2017年亚太地区写字楼用户调查

CBRE:2018年深圳房地产市场回顾与展望

CBRE:2018年成都零售物业租户普查报告

CBRE:2018年Q3重庆房地产市场回顾与展望

CBRE:2018年第三季度成都房地产市场回顾与展望

CBRE:2016年Q1全国零售物业市场新增供应76万平方米 同比下降7.5%

CBRE:最受欢迎全球十大零售市场——信息图

CBRE:2017年前三个季度工业房地产行业投资总额858亿美元

CBRE:2017年云计算和数据中心提供商共花费200亿美元购买服务器

CBRE:2019年第一季度北京房地产市场回顾与展望

CBRE:2013年伦敦西区成全球最贵办公区 每平方英尺100英镑

世邦魏理仕:2017年亚太地区办公室成本指南

粤港澳大湾区:中国先驱城市群未来世界第一湾(199it)

CBRE:2014年亚太区消费者调查报告(199it)