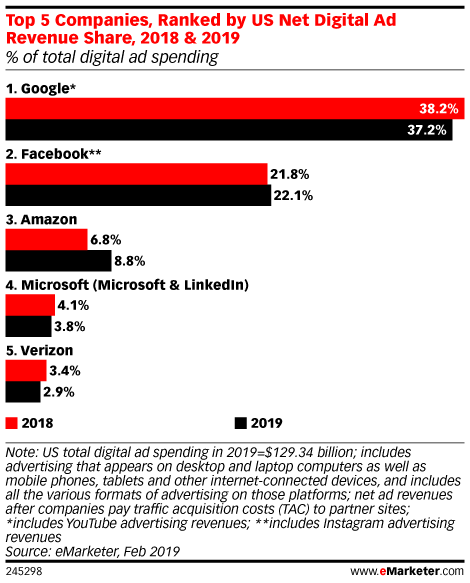

移动设备将继续占据主导地位,占数字广告支出的三分之二以上,今年移动设备上的广告支出将达870.6亿美元。此外,双寡头(Google和Facebook)的合并广告份额也将首次下降,谷歌的份额将从去年的38.2%降至37.2%;Facebook的份额将从去年的21.8%降至22.1%。

今年最大的赢家将是排名第三的亚马逊,它将继续从几乎所有竞争对手那里获得份额。其美国广告业务今年将增长50%以上,其在美国数字广告市场的份额今年将增至8.8%。eMarketer预测总监莫妮卡·皮尔特表示,亚马逊为广告商提供了一个主要的好处,特别是CPG和直接面向消费者的(D2C)品牌。

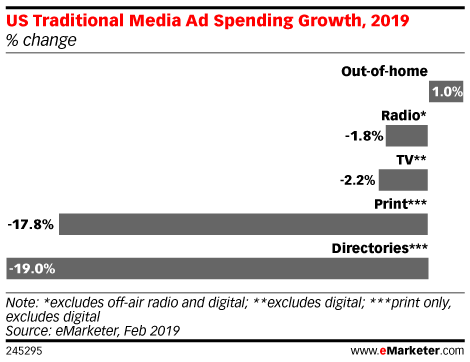

亚马逊平台拥有丰富的购物者行为数据,可用于确定目标,并提供对购买数据的实时访问。这种类型的访问一度只能通过零售合作伙伴自行共享。但随着亚马逊的一系列赞助广告,营销人员可以前所未有地访问消费者购物行为数据。数据也显示,今年电视广告支出将下降2.2%,至708.3亿美元,主要是因为没有选举或大型活动,如奥运会或世界杯。明年的总统选举将推动电视广告支出回到正增长,但是随后几年将再次下降。

更多阅读:

eMarketer:2016年全球数字广告投入数据洞察

eMarketer:2012年美国营销机构数字广告资金预算变化情况

eMarketer:2013年英国移动广告花费约10亿英镑

eMarketer: 传统广告还是数字广告?千禧一代情感复杂

eMarketer:手机推动美国数字广告投入上升

eMarketer:亚太新兴市场驱动数字广告经费增长

BIA/Kelsey:2013年美国本地数字广告规模将达257亿美元

eMarketer:美国数字广告市场主要企业营收转向移动终端

eMarketer:预计2017年中国数字广告市场规模将达500亿美元 BAT占62%

eMarketer:数字广告支出占所有广告支出的比重达到五分之一

eMarketer:预计2017年中国数字广告市场规模将达500亿美元

eMarketer:2012年全球数字广告开支为1028亿美元

eMarketer:电脑产品和消费电子产品业正在转向移动、社交和视频

eMarketer:Facebook数字广告美国数字广告支出的10%

eMarketer:2014年亚太地区数字广告支出达到465.9亿美元