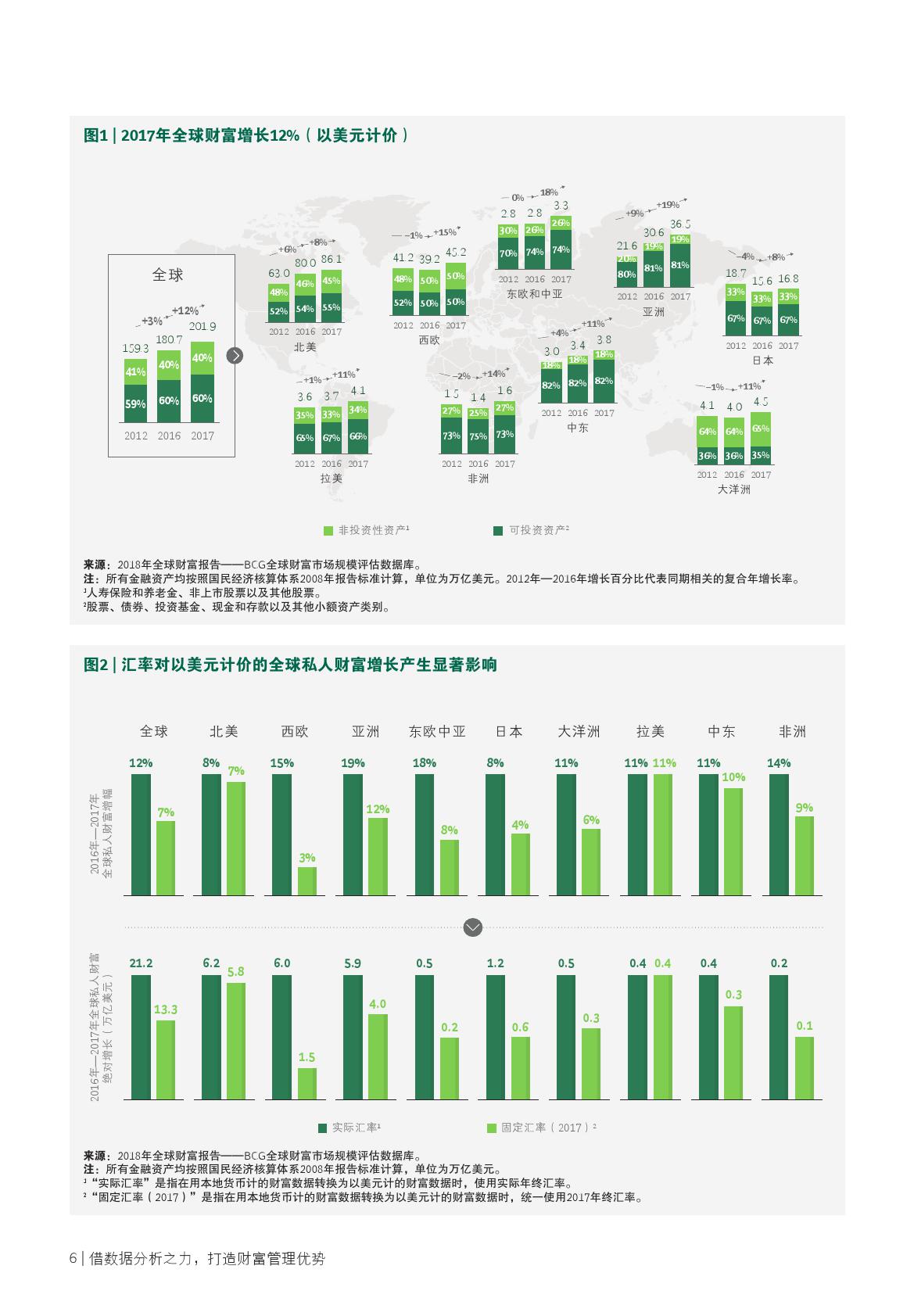

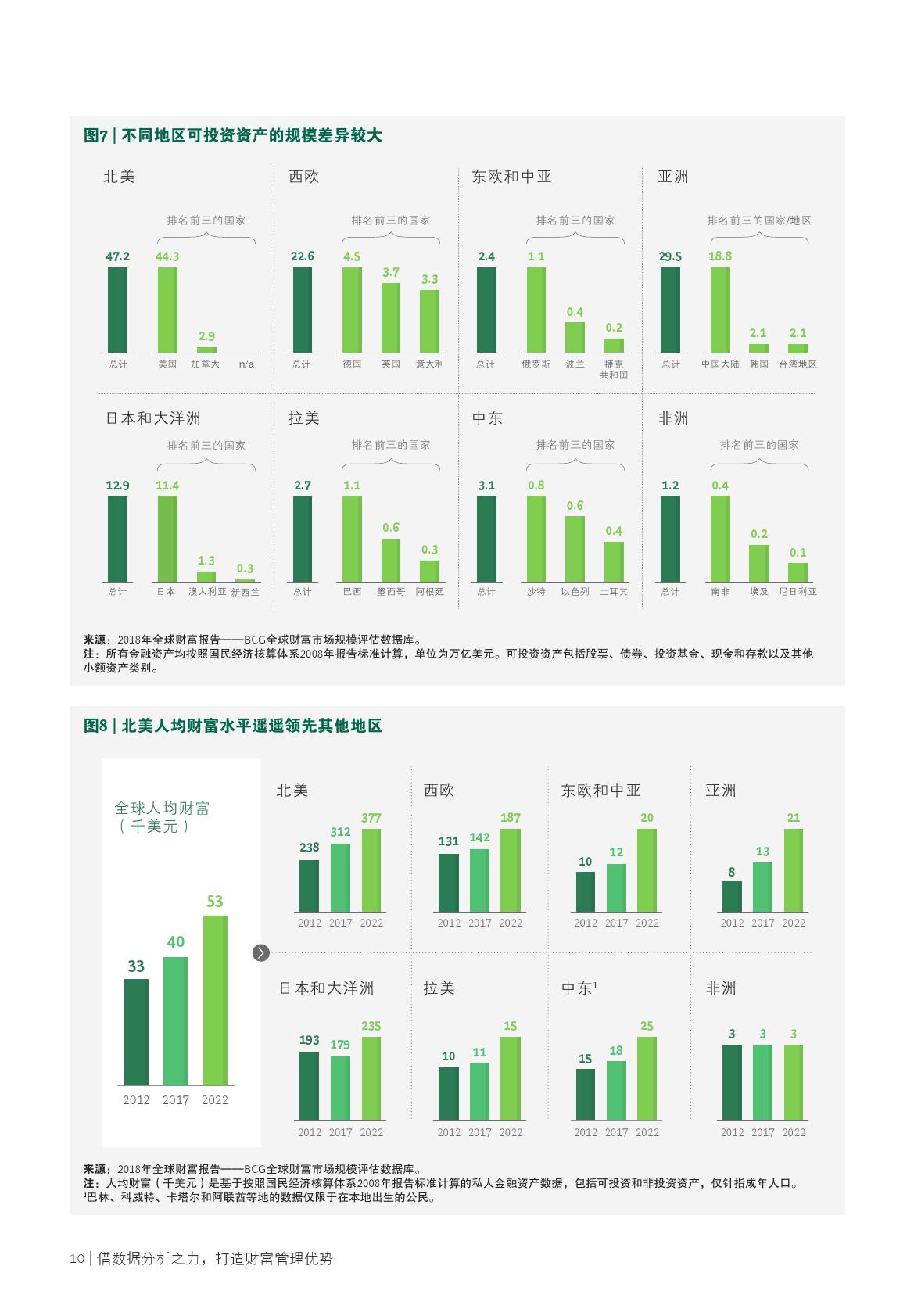

2017 年,全球私人财富延续强劲增势。其中,北美在全球私人财富中的占比超40%,西欧紧随其后,占比达22%。而亚洲私人财富增长最快,增幅达19%。这一增势贯穿所有客群,但在超高净值客群中最为显著。

本报告是波士顿咨询公司关于全球财富管理行业的第十八份年度分析报告,内容涵盖历年探讨的两个常规议题,即全球市场规模评估和财富管理机构对标研究,并附加一个特殊章节,专门探讨先进数据分析技术在对标分析中,我们重点思考的问题是,在私人财富和资产管理规模(AuM)均大幅增长之时,为何众多财富管理机构却难以维持营收利润?对此,我们能够从行业领先机构的最佳实践中找到答案和解决方案。

此次对标分析聚焦150 多家财富管理机构,涵盖与市场增长、财务绩效、运营模式、销售业绩、员工效率、客户群体、产品及趋势有关的1500多项绩效指标,深入探讨智能定价以及提高客户满意度的方法。在先进数据分析章节,我们着重探讨财富管理机构在利用多种工具打造符合客户需求、偏好、背景和行为的客户体验时,所面临的各种机遇和挑战。充分发挥技术优势对任何财富管理机构的成功都至关重要。我们认为,财富管理机构应借机大力发展先进分析技术,从中收获巨大价值。

全球财富市场

2017 年,全球私人财富总额增长12%,达到201.9 万亿美元,约为同年全球 GDP总量(81 万亿美元)的2.5 倍。该增幅比上一年(4%)高出两倍,达到五年之最(按美元计算)。这主要得益于各大经济体的牛市表现—股票和投资基金市场增长创历史新高—以及大多数货币对美元走强。资产类别方面,全球私人财富总额中有121.6 万亿美元(60%)为可投资资产,主要包括股票、投资基金、现金、存款以及债券,而剩下的80.3 万亿美元( 40%)为非投资性资产或低流动性资产,如人寿保险、养老金和非上市公司股票。

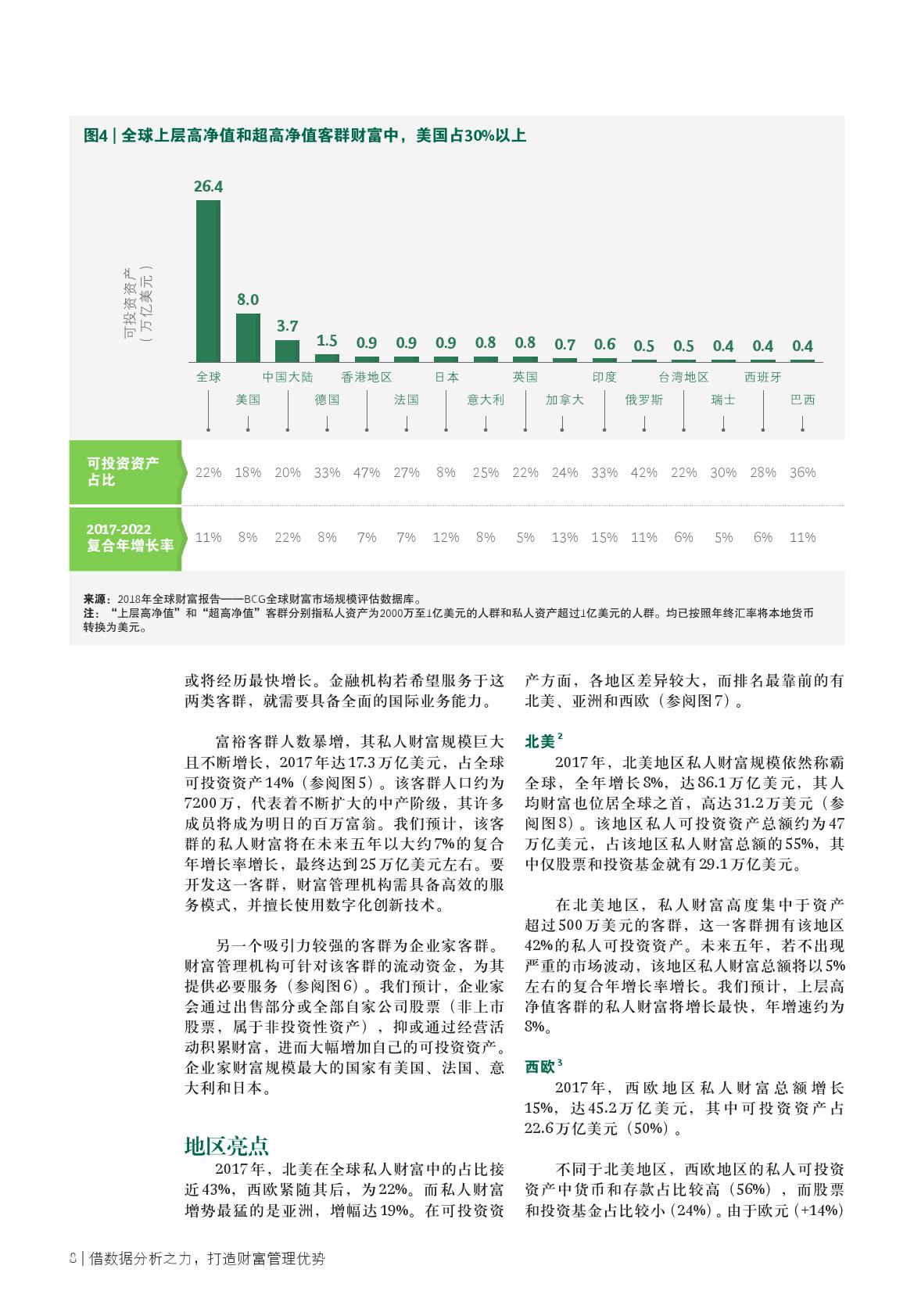

2017 年,所有客群经历大幅财富增长(以美元计),其中超高净值客群的财富增速最快。百万资产家庭的全球财富占比从2012 年的45%以下增至2017 年的50%左右,这主要得益于高净值个人对高回报资产的投资。整体而言,不同地区的资产分布情况差异较大对财富管理机构而言,如今是进一步开拓各个客群的大好时机。比如,资产超过2000 万美元的客群(上层高净值客群和超高净值客群)和富裕客群虽然在财富水平上差异较大,但二者均具有较强吸引力,因为财富规模都很大且增速快。2017 年,上层高净值客群和超高净值客群可投资资产总额超过26 万亿美元,其中美国占30%以上,大大高于其他国家。除美国以外,许多其他地区的超高净值客群同样拥有大规模投资资产,这些地区包括中国大陆(排名第二)、香港、印度、俄罗斯和巴西等发展中市场以及德国(排名第三)、法国和意大利等发达市场。

另一个吸引力较强的客群为企业家客群。财富管理机构可针对该客群的流动资金,为其提供必要服务。我们预计,企业家会通过出售部分或全部自家公司股票(非上市股票,属于非投资性资产),抑或通过经营活动积累财富,进而大幅增加自己的可投资资产。企业家财富规模最大的国家有美国、法国、意大利和日本。

填补收入缺口——智能定价是关键因素

在私人财富和资产管理规模(AuM)大幅增长之际,为何许多财富管理机构却遭遇利润滑坡?通常,财富管理机构表示,阻碍自身收入和利润增长的主要因素包括监管收紧、客户愈发挑剔以及数字化颠覆。有些机构意识到了问题所在,并采取了合理的应对措施,但大部分机构未能认识到这一问题在当今竞争形势下的紧迫性。智能定价是推动收入增长的关键因素通过调整价格,取消不必要的折扣,并简化整体定价结构,财富管理机构可以实现8%到12%的收入增长。定价措施易量化且成本低,可与数据分析工具相结合,发挥巨大功效。

释放先进分析技术的价值

财富管理的本质是服务客户。随着客户需求和预期的变化,财富管理机构需要不断地自我变革。其中一项重要变革就是充分利用可获取的数据和先进分析技术,根据客户的需求、偏好、背景和行为,打造个性化客户体验。这也是维持市场竞争力的关键所在。

近期中国调研显示,富裕中产阶级已成为中国最大线上理财客群。该客群主要收入来源是工资,其持有的线上理财产品占自身可投资资产总额30%。该客群如今在线上理财客户中占比过半。随着其财富规模不断增长,中国

互联网理财市场规模将进一步扩大。与线下理财客户相比,中国的线上理财客户对流动性要求更高,具备更强的风险承受能力,并对专业信息和投资咨询服务的需求更大。这一现象为第三方数字化理财平台的未来发展奠定了基础。在许多传统财富管理机构为高净值客户提供高成本、多互动理财模式之时,这类数字化理财平台不失为一种替代性理财方案。

加速营收增长

数据分析技术可帮助加速营收增长,具体应用场景如下(非详尽列举):减少客户流失;改善客户经理的客户服务效能;最大程度提高客户经理的获客效能;更具针对性的定价;改善客户体验。借助先进数据分析技术,财富管理机构可将客户流失率降低10%至20%。能够提升客户忠诚度和客户推荐力度,将净推荐值(Net Promoter Score)提高30%到40%,并将客户资产份额提高5%到10%,同时能够节省10%到20%的服务成本。

释放数据价值

上述所有价值创造机会贯穿财富管理业务的方方面面。要抓住这些机会,需要具备或发展关键基础能力。而要有效整合这些能力并管理其复杂性,则需要坚定的领导力。在此,我们总结出五项关键能力:前沿技术架构;强大的数据捕捉和治理;创新的分析能力;适应新工作方式,开展团队协作;强大的领导层和变革管理能力。

PDF版本将分享到199IT交流群,支持我们发展可加入!

更多阅读:

BCG&中国外贸信托:2017年中国信托行业报告(199it)

BCG:2017年全球财富报告

波士顿咨询:2016全球财富报告(199it)

波士顿咨询:2012全球财富报告:恢复实力的战役

波士顿咨询:2018年全球人才解码

波士顿咨询:2014年全球财富报告

波士顿咨询:2015年全球财富报告-盈利突围 挑战犹存

世界经济论坛&波士顿咨询:2015年无人驾驶汽车研究报告

波士顿咨询:自动驾驶汽车以及城市交通革命(199it)

波士顿咨询:奢侈品行业复杂性解读报告(附报告)

兴业银行&BCG:2017年度中国私人银行报告

波士顿咨询:2017年全球奢侈品行业消费者洞察报告(199it)

波士顿咨询:全球金融科技的发展趋势(199it)

医疗技术:新兴市场企业的下一个风口(199it)

BCG:2017年全球奢侈品消费者洞察(附报告)