栏目索引

相关内容

2017年,中国第三方移动支付行业延续高速发展态势,人们在日常生活中已越来越少使用现金,当真是享受着“一机走遍天下”的便利生活。即使在全球范围内,中国已经站在移动支付世界舞台的中央。甚至,移动支付被视为新时代中国的四大发明之一,成为中国走向世界的一张新名片。

继2017年底发布《2017年第三方移动支付用户研究报告》之后,时隔半年,益普索研究视角再次聚焦在这个快速增长的行业,仍然以第三方移动支付用户为研究对象,通过线上问卷调查的方式,覆盖全国的一二三线共计32个城市,成功回收2000份有效问卷。基于调查的数据,益普索对用户进行系统分析和精确的演算,详细描述了第三方移动支付的行业发展、竞争格局等的现状和变化,以及未来趋势。以下内容摘选自益普索《第三方移动支付用户研究报告》。

1.行业发展状况1.1总体市场概况

商业的本质是为了增长。而一切增长,都可归因到用户数量的增长或用户花费的增长,或者二者结合。

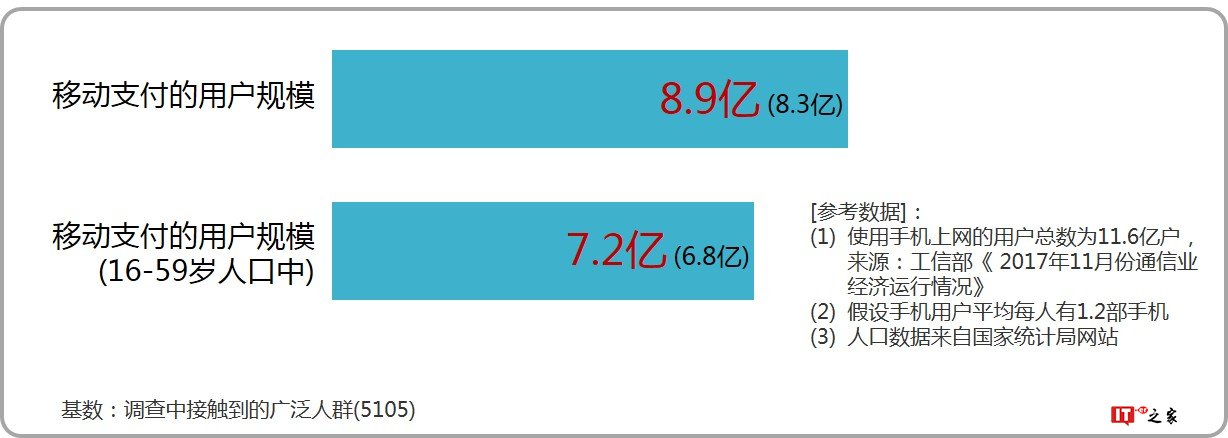

移动支付最近几年一直处在高速增长中。不过,国内用户规模的增长逐渐放缓,本次调查推算移动支付用户规模约为8.9亿。其中,财付通用户8.2亿,支付宝用户6.5亿。而据公开报道,微信在3月份的月活跃用户量超过10亿(注:含Wechat,即全球范围内;另外,据称微信用户几乎都在使用微信支付),支付宝目前则拥有约5.2亿活跃用户。移动支付市场及两巨头的用户规模增长料将趋缓,而且新增用户大都亦非优质客户。当然,移动支付的国际化一直被寄予厚望,能够在海外实现本地化发展、在国内这样积累尽可能庞大的用户群体,前景确实诱人。

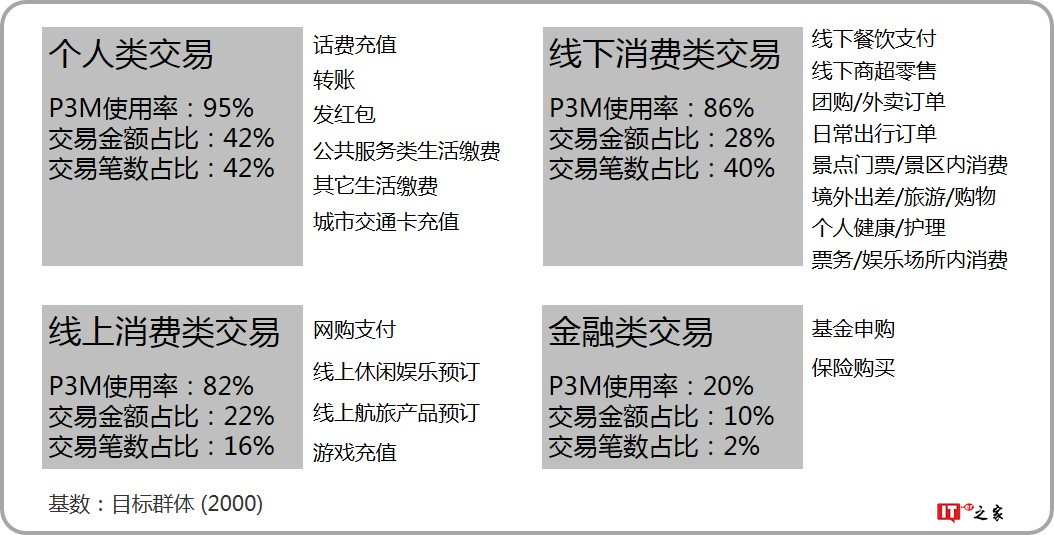

然而,我们认为即使在国内市场也远未饱和;但增长势必将更多依赖用户支付频率和金额的增加,即更高频、且低额向高额的递进。这就需要场内玩家对支付场景的进一步扩张和深耕,以及玩家之间的市场抢夺。调查显示,四大类支付场景的(在最近三个月内)使用率分别为:个人类95%、线下消费类86%、线上消费类82%、金融类20%;前三类场景的使用率维持在高位,且与2017年11月调查相比基本持平,需要深耕增加支付频率和金额;比较而言,金融类移动支付的使用率依然相当低,此场景用户数量的增加潜力有待挖掘。

目前,支付宝和财付通合计占据了移动支付高达92%的市场份额,“双寡头”竞争格局成为市场基本形态,我们相信这钟“双寡头”格局预计在未来一段时间内不会改变。银联在2017年底重磅发布银行业统一App“云闪付”,并同时上线银联二维码支付;考虑到银联的国字号背景,以及过往多年积累的广泛的国内外服务网络和庞大的用户基数,被认为是可以挑战“双寡头”的一股不容忽视的力量,“三足鼎立”也成为人们对移动支付市场未来格局的普遍预期——是否会成为现实我们拭目以待。

1.2 移动支付的用户规模仍在扩大,人群渗透已达普及程度

据工信部数据,截至2017年11月末,我国移动互联网用户总数达到12.5亿户,同比增长16.6%,使用手机上网的用户11.6亿户。水涨船高,由本次调查数据推算,移动支付在手机网民中的渗透率(即在最近三个月内使用过的比例)达到92.4%,较2017年11月调查上升1.6个百分点。考虑一个人可能会拥有多部手机的情形,移动支付用户规模推算约为8.9亿,较2017年11月调查增长了7.2%。在16-59岁的消费主体中,移动支付用户规模约7.2亿,占整体规模的80.9%。

从城市级别来看,一线、二线、三线城市的用户渗透率分别为90.4%、93.5%、92.4%,数据表明,不同级别的城市之间的移动支付的普及并没有明显差距,这也很好地验证了“科技正在将世界拉平”的趋势。来自支付宝2017年全民账单的数据也表明,支付宝用户中移动支付占比超过90%的省份为11个,全部位于中西部地区,由智能手机驱动的移动互联网的便捷使用有效地填补了偏远地区的“数据鸿沟”。

1.3 移动支付在日常开销中的占比进一步提升

#p#分页标题#e#

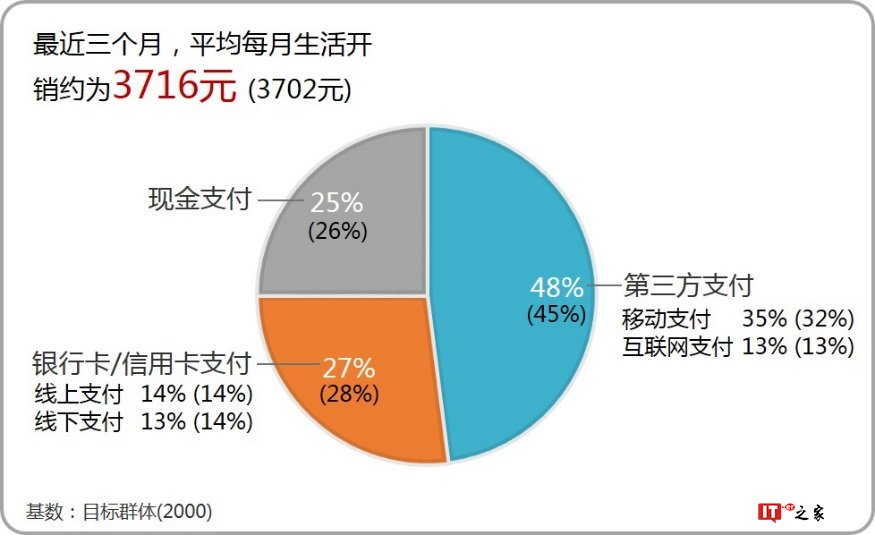

第三方支付市场快速增长的过程,也是用户支付习惯养成的过程。调查显示,在人们的日常开销中,由第三方支付完成的比例已达48%,与2017年11月调查相比增长了3个百分点,而银行卡/信用卡(含线上和线下)支付和现金支付占比均稍有降低。研究发现,第三方支付占比的提升主要来自于移动支付,占比由2017年11月的32%上升至35%,而互联网支付占比基本持平。显然,移动支付已经稳定地成为居民日常消费支付的第一大工具,而且对其它支付方式使用空间的挤压仍在继续。

2.场景支付发展状况2.1 移动支付广泛渗透到居民消费的各个场景,但金融类支付使用率尚低

移动支付已经全方位渗透到人们生活的各个场景,本次调查仍然覆盖四大类的基本支付场景:个人类交易,线上消费类交易,线下消费类交易,金融类交易。调查显示,在最近三个月内,针对上述四个场景的使用率分别为95%、82%、86%、20%。前三类场景由于涉及的生活消费刚需属性,其使用率均维持在高位,与2017年11月调查相比基本持平;金融类交易的使用率较低,且无明显增长,我们认为这与金融类交易属于强监管领域,在一定程度上会影响到消费者的使用积极性有密切关系。

一般认为,交易金额占比和笔数占比用来衡量一个细分市场对整体市场的重要性,金额占比更具有商业属性和财务意义,而笔数占比则反映了支付行为发生的频率,是用户黏性的表征。以交易金额计,发生在个人类交易、线上消费类交易、线下消费类交易、金融类交易四个场景的移动支付占比分别为42%、22%、28%、10%,与消费相关的支付交易占比达50%,是支付的主要场景。以交易笔数计,发生在四个场景的移动支付占比分别为42%、16%、40%、2%,其中线下消费类交易的笔数占比增长明显(2017年11月调查为32%),这与巨头们在2017年投入大量资源布局线下场景支付的竞争优势相关。从上可以看出,个人类交易(发红包、转账等)和线下消费类交易均具有小额、高频的特点,其中线下消费类交易这个小额高频的特点尤为突出;相反,金融类交易则呈现大额、低频的特点,而线上消费类交易似已触及增长天花板、与去年底保持稳定(占比下降更多来自其它场景支付增长的挤压,即自身增长趋缓而非需求下降)

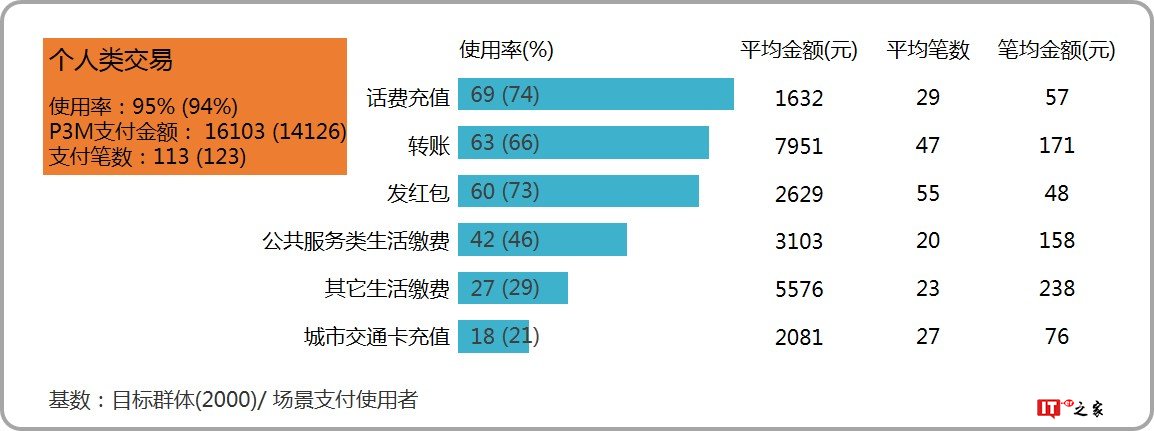

2.2 个人类交易涉及多个高频支付场景,有利于用户高黏性的培育

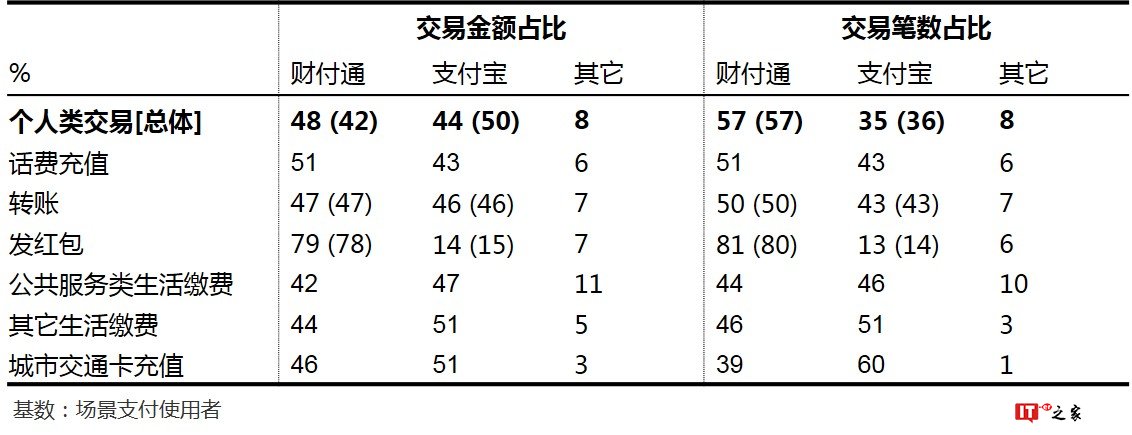

在个人类交易中,话费充值、转账和发红包是移动支付使用率最高的三个具体场景,分别达到69%、63%和60%。其中,转账和发红包均呈现使用频率高的特点;而话费充值和发红包则体现典型的小额支付特点。

个人类交易涉及的支付场景与居民生活密不可分,是日常高频或周期性固定发生的,有利于用户高黏性的培育。

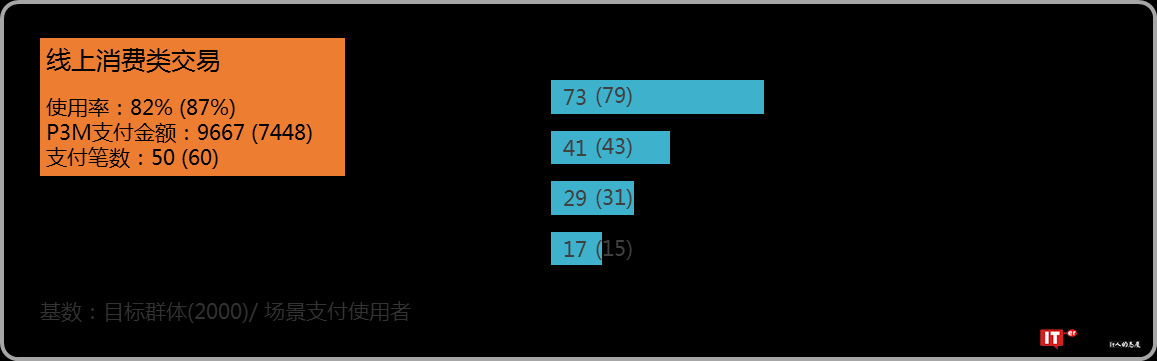

2.3 网购触及增长天花板,线上消费的移动支付占比受挤压

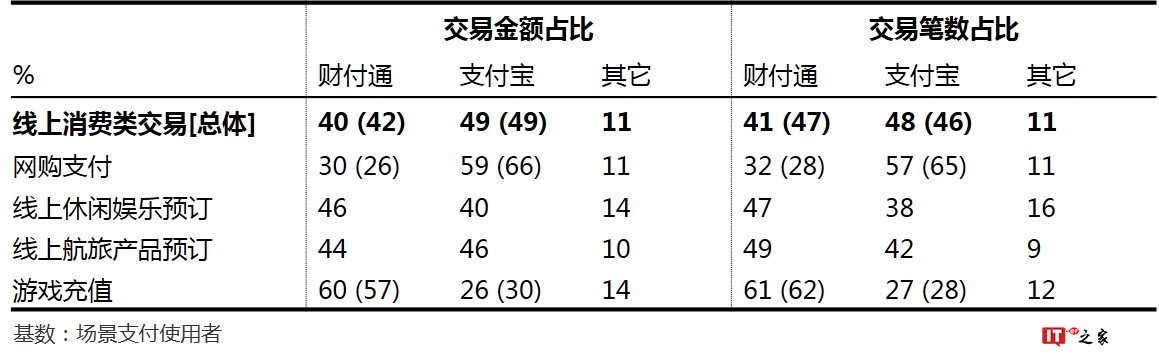

线上消费类交易包含的具体应用场景有:网购支付、线上休闲娱乐预订、线上航旅产品预订和游戏充值。其中,网购支付的使用率高达73%,仍然居于移动支付单一应用场景的榜首,但较2017年11月调查(79%)下降。同时,在整个移动支付的交易量中,用于网购支付的金额占比较2017年11月调查从22%下降至10%、笔数占比从21%下降至8%,尽管在所有具体应用场景中仍居前列,但占比下降明显。这表明无论是网购的用户规模还是花费,均基本趋于稳定,即触及增长“天花板”,也有观点认为是所谓的流量红利消失。

其它线上消费类支付场景的使用率也较高,笔均金额较2017年11月调查均有提高,尤其是游戏充值的笔均金额增长幅度大(本次调查234元 vs. 2017年11月调查68元)。

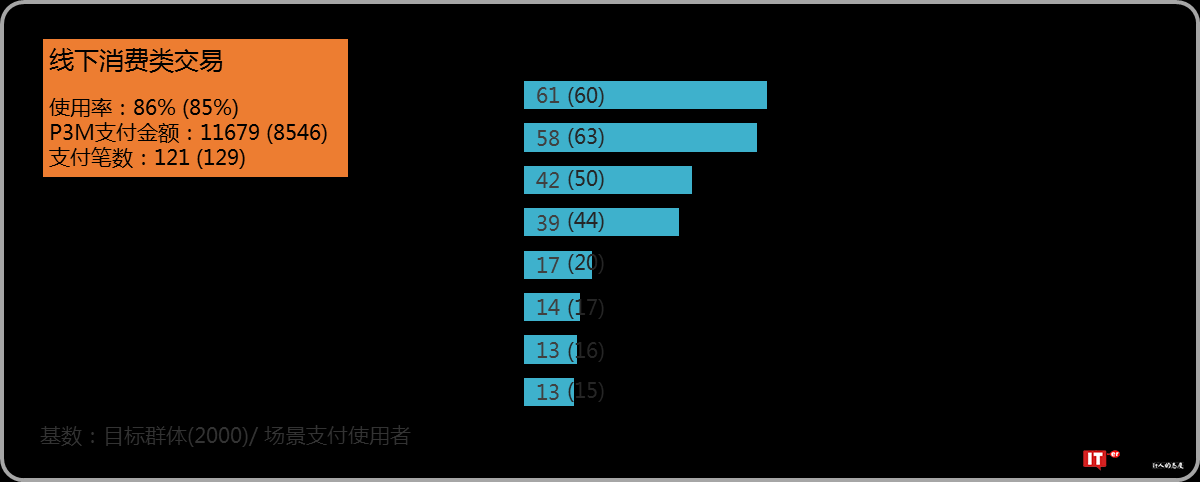

2.4 移动支付在线下消费类交易增长更快,尤其笔数贡献大

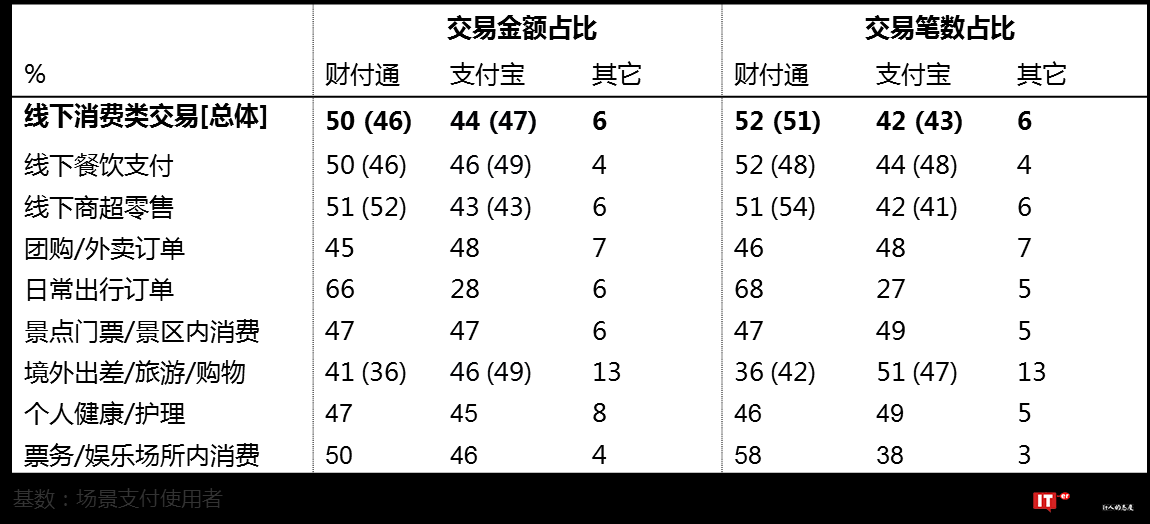

商超零售和餐饮是移动支付在线下消费类交易的主要应用场景,使用率分别为61%和58%。在整个移动支付的交易量中,用于商超零售消费的金额占比为6%、笔数占比为10%,用于餐饮支付的金额占比为5%、笔数占比为11%,在市场高速发展中保持住了自己的领先位置,尤其是交易笔数占比,仅次于发红包。

移动支付助力线下消费的另一重要领域是O2O场景,以团购/外卖订单支付、网约车/共享单车等日常出行订单支付为典型应用,两者的移动支付使用率分别为42%和39%,与2017年11月调查比较均有所下降,是由于趋势还是季节性因素的影响,需进一步观察。两个O2O场景对移动支付交易量的贡献合计在金额和笔数上分别占比6%和14%。

值得注意的是,这些移动支付较高频发生的应用场景,笔均金额都比较低;而交易金额较大的应用场景,面临的挑战是使用率低。因此,无论是线下消费类应用场景的继续拓展,还是对已有应用场景的深耕,移动支付都还有很大的发展空间。

2.5金融支付受重视,但市场空间还有待进一步开拓

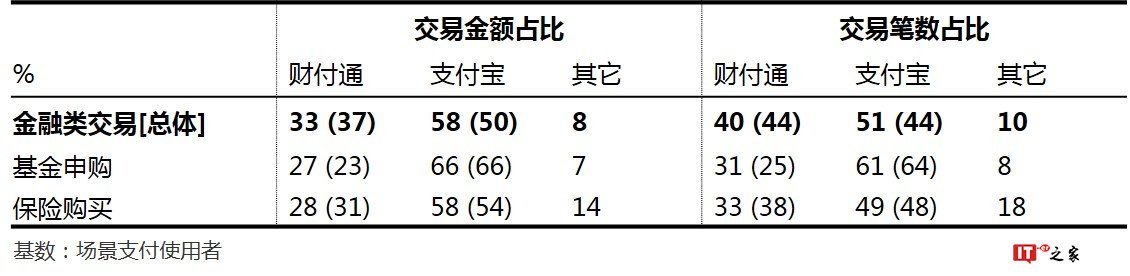

仅有约20%的用户将移动支付用于金融类交易,包括基金申购和保险购买。以交易金额和笔数计,金融类交易占移动支付总交易量的比例分别为10%和2%,其中,以基金申购为主,贡献了绝大部分的交易金额和笔数。显然,目前金融支付在移动支付的比重还很小;不过,不能排除在线上调查中难以接触到高净值客户而导致结果偏低的情形。

一直以来,金融支付都属于低频、高额的应用场景,仅是一部分人的需要、而非所有人的刚需。与2017年11月调查相比,金融支付的用户使用率、交易金额占比等均未有明显提升。然而,金融支付领域对移动支付行业发展的重要性从未被场内玩家们所忽视,始终被视为移动支付的未来赢利所在。

3. 行业竞争状况3.1 财付通和支付宝“双寡头”格局日益稳固

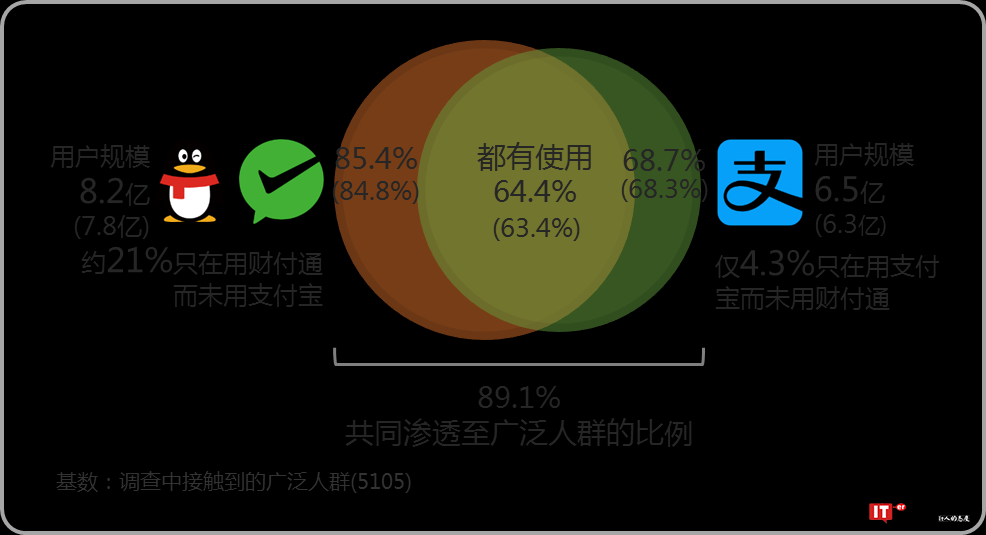

财付通和支付宝的用户渗透率分别为85.4%和68.7%,较2017年11月调查分别上升了0.6和0.4个百分点。其它用户渗透率较靠前但与两巨头差距还很大的支付品牌有:京东钱包9.5%,较2017年11月调查(13.0%)有明显下降,估计与接入微信支付逐渐被分流有关;银联云闪付9.3%,略有上升,但低于市场预期(2017年底重磅发布银行业统一App“云闪付”和上线银联二维码支付);其它支付品牌的用户渗透率均很低。同时,财付通和支付宝的共同渗透率达到89.1%,几乎触及整个移动支付市场(用户渗透率为92.4%)的边界。

由调查数据推算,财付通和支付宝的用户规模分别达到8.2亿和6.5亿,与2017年11月调查相比,分别增长了0.4亿和0.3亿。财付通用户规模的优势得益于腾讯“社交之王”的稳固地位,相信在可预见的一长段时间内这一差距是支付宝难以弥补的。研究发现,财付通和支付宝的共同使用率为64.4%,支付宝用户几乎也都在用财付通旗下的微信支付和手机QQ钱包,反之约21%的财付通用户并未使用支付宝。

财付通和支付宝拥有庞大的共享用户群体,而移动支付市场及两巨头的用户规模增长预期将趋缓(而且新增用户大都亦非优质客户),这意味着,就用户争夺而言,移动支付在两大巨头的竞争层面已经成为一个存量市场,双方竞争的重心将不再是用户规模的增长,而是走向纵深去争夺用户支付的交易量(金额和笔数),即钱包份额和用户黏性,而这更多是一个此消彼长的博弈。

#p#分页标题#e#此外,市场一直期待的财付通、支付宝和银联“三足鼎立”的市场竞争格局,并未从用户规模层面得到如期证实。当然,考虑到银联的背景和体量,这仍然值得期待。

3.2 社交渗透威力强大,财付通日益缩小与支付宝的差距

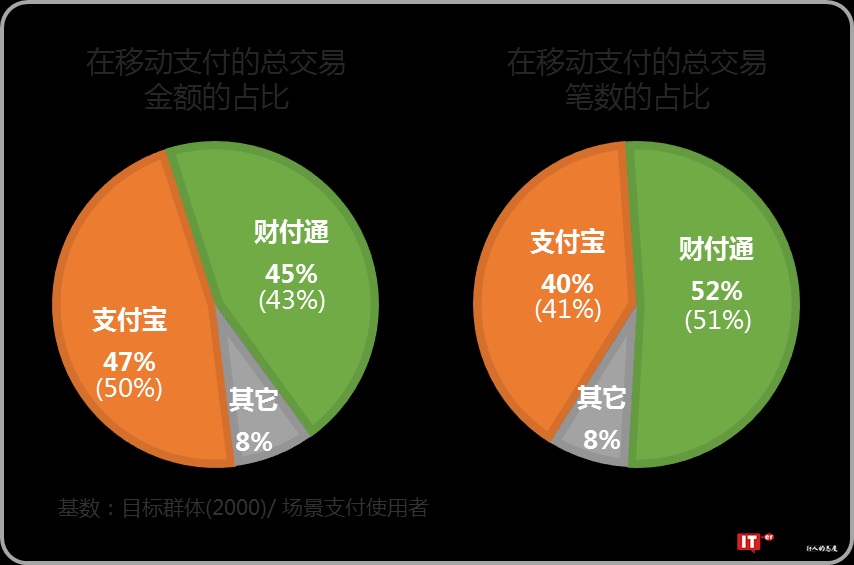

进入2018年,支付宝在各个领域全面领跑第三方移动支付市场的局面已不复存在,市场竞争的态势已转变为支付宝和财付通在不同场景的品牌份额上各有消长、各有优势,整体交易量上两巨头之间的差距已在不断缩小。调查显示,按交易金额计,支付宝和财付通的占比分别为47%和45%,已相当接近,较2017年11月调查差距缩小;以交易笔数计,支付宝和财付通的占比分别为40%和52%,与2017年11月调查结果基本相当,财付通继续保持对用户高黏性的优势。显然,移动支付小额、高频的交易特点,更易被腾讯系社交赋能所激活和形成高转化。

有数据显示,微信等腾讯系社交软件的人均使用时间是每天30分钟,而支付宝人均打开时间每天不足1分钟,后者被用户仅仅认为是具有商业基因优势的金融支付工具。而财付通旗下支付平台天生所具有的社交优势,为自己带来的是无可比拟的用户高黏性。因此,随着支付场景的进一步开拓/扩展,尤其是需要借助社交蔓延而非资源投入强推的领域,财付通的份额增长或更快增速仍然是可期待的,所谓“弯道超车”成为现实,估计只是时间问题,而且很可能会很快实现。

依托于人际关系所产生的社交支付,是财付通的特色优势领域,主要包括发红包和转账两个应用场景。2016年春节全民“抢红包”大战成就了微信支付,也有了财付通后来的持续成功。使用移动支付来发红包,财付通的交易金额和笔数占比分别高达79%和81%,远超支付宝,依然是其独特优势。再来看转账,分别以交易金额和笔数计,财付通的占比为47%和50%,支付宝的占比46%和43%,两者基本相当,财付通在交易笔数上稍微占优。

得益于发红包和转账这两个高频使用的应用场景以及话费充值支付场景上的优势表现,财付通在整个个人类交易场景的移动支付交易量已超过支付宝,交易金额和笔数占比分别为48%和57%(2017年11月调查为42%和57%),而支付宝的交易金额和笔数占比分别为44%和35%(2017年11月调查为50%和36%)。

3.4 网购支付仍是支付宝的优势领域,但线下消费已由财付通领跑

网购是支付宝的发源地,得益于阿里系下天猫、淘宝等在电商领域持续稳固的领导者地位,支付宝在线上消费类交易(主要是网购支付)的领先优势依然保持。分别以交易金额和笔数计,支付宝占线上消费类交易的份额为49%和48%,而财付通占线上消费类交易的份额为40%和41%,与2017年11月调查基本保持相同格局。其差距主要来自网购支付,支付宝在网购支付的交易金额和笔数占比分别为59%和57%,而财付通占比分别为30%和32%;不过,与2017年11月调查相比,差距有所缩窄。

研究发现,在线上消费类交易中,游戏充值是财付通的优势支付场景,这与腾讯业务布局、长期在此深耕是相关的。

与线上消费类交易不同,线下消费类交易的两巨头竞争态势已发生变化。财付通和支付宝的交易金额占比分别为50%和44%,与2017年11月调查两者基本相当的竞争态势(46% vs. 47%)相比,财付通已经超越支付宝;以交易笔数计,财付通领先支付宝的优势得到持续。以交易金额计,在线下消费的诸多具体场景应用下,两巨头均有各自的优势领域,比较而言,财付通占优的应用场景更多一些,包括商超零售、线下餐饮支付、日常出行订单、票务/娱乐场所内消费等;支付宝占优的应用场景则包括团购/外卖订单和境外出差/旅游/购物。

#p#分页标题#e#

我们认为,财付通在线下消费类交易的多个应用场景成功实现对支付宝的“超车”,是其长期在此持续投入的结果。线下消费类场景支付具有高可见度,从而会形成用户之间相互影响、用户倒逼商家的传导效应,在社交基因助推下,财付通仍有继续扩大优势的可能。

3.5 倚重基金申购,支付宝仍占据金融支付的领先地位

移动支付用于金融类交易,也称为金融支付,这也是支付宝的传统优势领域之一。总体来看,金融类交易中支付宝仍然具有明显优势,支付宝的交易金额和笔数占比分别为58%和51%,财付通分别为33%和40%;而且,与2017年11月调查相比,支付宝对财付通的金融支付领先优势似乎有所扩大。

来自:益普索

更多阅读:

益普索:6成受访者认为女性的社会角色不止是母亲和妻子

益普索:失业、腐败和贫穷是人们最担心的三个问题(附报告)

益普索:2018全球医疗保健调查报告

益普索:2018全球各国包容性调查报告

益普索:2017年全球互联网安全和信任报告

益普索:2018年全球环境概览

益普索:85%的中国人对2017年国家经济发展持乐观态度(附报告)

益普索:2016移动互联网金融信心指数报告(附下载)

益普索:2016世界经济脉搏(附下载)

益普索:2018年暑假只有47%的美国人可能会使用共享经济

益普索:2018公众对自动驾驶的态度报告

益普索:2018无人驾驶汽车消费者调查

谷歌&益普索:2017年电视广告和移动视频广告关注度调查(附报告)

益普索:仅41%美国人信任FB遵守隐私法

益普索:2017年消费者品牌信任调查(附下载)