报告下载:添加199IT官方微信【i199it】,回复关键词【从五大视角对比苏宁与京东】即可

家电行业线下主导,苏宁全渠道份额领先。我国家电规模2004-18年CAGR达11.9%,18年线下占比60.8%,仍为市场主体,线上占比从2008年0.2%增至2018年39.2%,已反超成为第一大单一渠道。苏宁凭借线下渠道优势,在家电全渠道市占率居首,2018年家电全渠道占比最高为22.1%,领先京东8.0pct。

苏宁规模增速领先,服务类占比仍待提升。2018年苏宁GMV高增38.5%。营收同增30.5%,总GMV(按各自披露口径)和营收增速已超过京东。苏宁线上GMV已超线下,其中2018年自营GMV同增53.70%,开放平台GMV高增100.31%,占线上GMV升至28%。开放时间较晚,相比京东仍有空间。

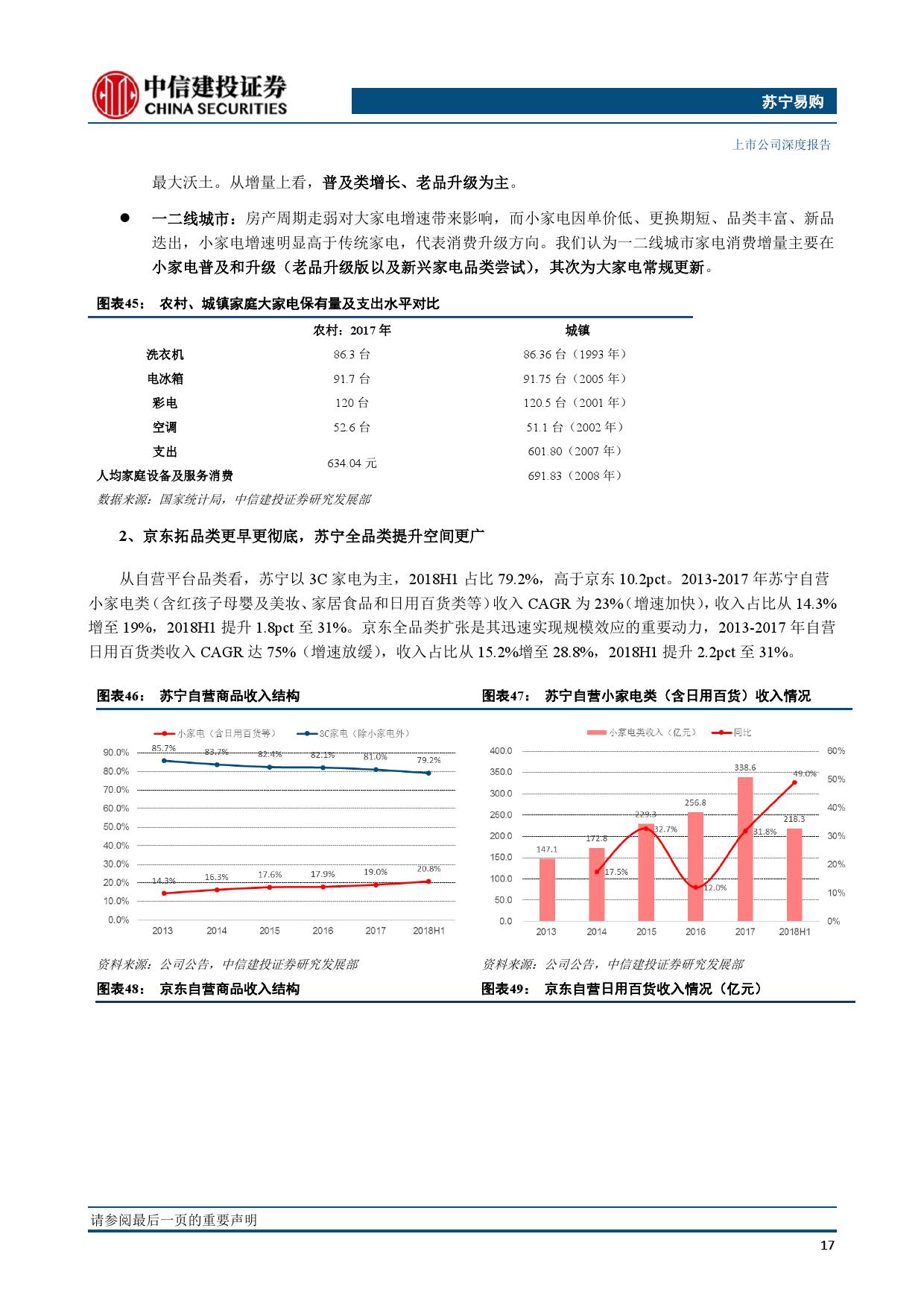

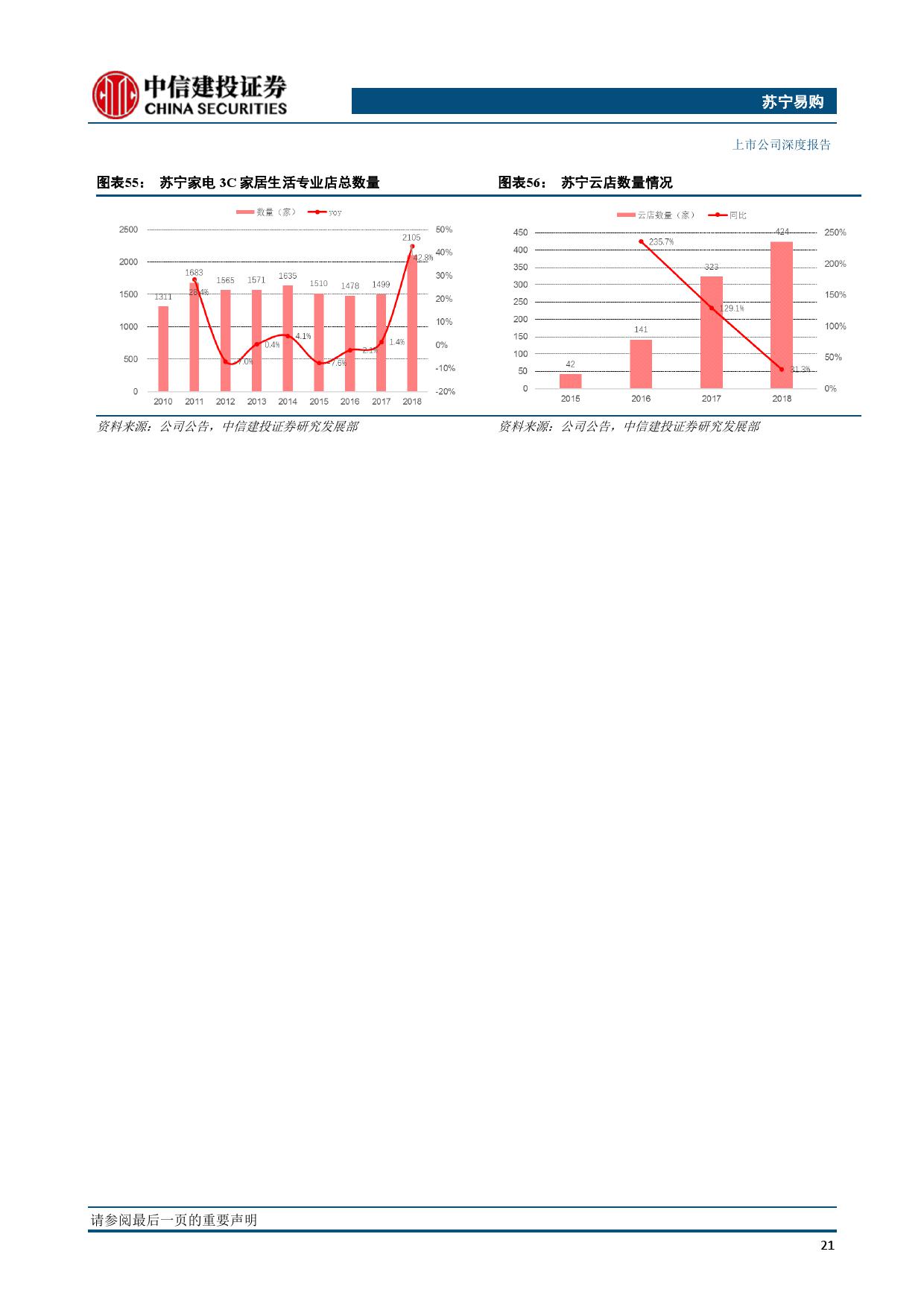

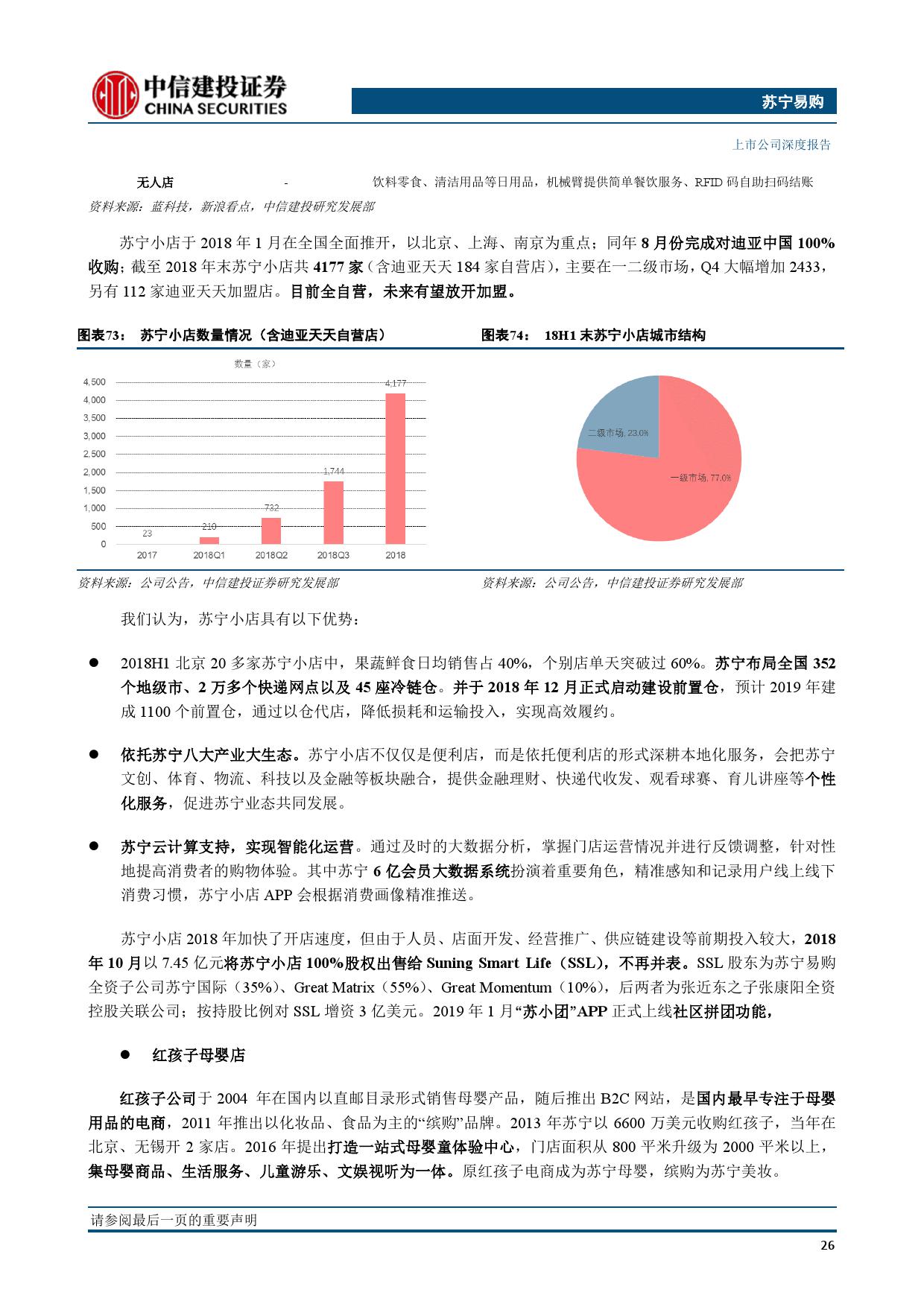

人货场——零售三昧炼真金。(1)会员:线上用户争夺激烈,生态圈引流价值高。京东18Q3首次出现移动年活环比下滑,苏宁18年零售体系会员同增18%。苏宁拼购以推客制度发力,有效挖掘低成本、高转化效率社交流量红利。加入阿里生态圈,集团产业延伸助会员权益延展性强,自有生态圈提高会员延展度;(2)品类:家电下沉市场广,品类拓展空间大。农村家庭在收入和家电保有量绝对水平上落后城镇10-20年,下沉市场将龙头竞争重地,消费偏向线下。2018年苏宁渠道下沉快速铺开,线下优势占得先机。除家电外,日用百货集中度低,京东拓品类更早更彻底,苏宁依托供应链及物流优势,自营和第三方扩品类均具备拓展机会。(3)场景:家电连锁正渗透,多业态羽翼丰满。坚持O2O新零售业态,形成“一大、两小、多专”,含3C家电为主的多层级专业连锁店,多品类多业态综合引流店,以及对标精致化消费升级的新零售店。2018年净开店达7158家,线下渠道迎来爆发,主要发展下沉市场、苏宁小店网络

物流业务:京东物流租赁模式快速扩张,苏宁网点密集度领先,收购天天快递助18年末网点数达27444家,领先京东,仓储面积同增38%,差距缩小;配送快速高质,客户满意率行业前茅。苏宁自建仓库更多,广泛线下门店亦能支持,物流费用率显著低于京东。物流社会化加快放量,基金运作回笼资金,推进智慧物流体系布局。

金融业务:苏宁金融开展早于京东,凭借在线下优势,更注重O2O贯穿金融布局,收入高增。同时具备全牌照优势,较京东多出消费金融、民营银行等牌照。经过三轮增资扩股,2018年底公告苏宁金服将出表独立。

报告下载:添加199IT官方微信【i199it】,回复关键词【从五大视角对比苏宁与京东】即可

更多阅读:

招商证券:从京东对比看苏宁的潜力(199it)

Hitwise:2013年5月中国B2C流量排名

易观国际:2013年5月九大电子商务平台冰箱销售数据汇总

易观国际:2013年4月九大电子商务平台净水设备销售数据汇总

易观国际:2013年4月九大平台电子商务平台DVD播放机销售数据汇总

百度数据研究:2011年上半年中国3C网上商城行业搜索整体概况

阿里、京东、苏宁易购位居全球零售品牌75强(附完整榜单)

易观国际:2013年5月九大电子商务平台冰箱销售数据汇总

中国商业联合会:天猫成中国零售业龙头 电商超过实体店

CNNIC:苏宁收购PPTV 态度很好结果存疑

CNNIC:苏宁入主PPTV后的结合点有哪些?

东兴证券:零售行业深度报告之:电子商务

Harris:线下零售业如何应对网络零售业挑战

餐饮行业深度报告:从美国餐饮业发展看中国餐饮业未来(199it)

招商证券:2019新式茶饮深度报告(199it)