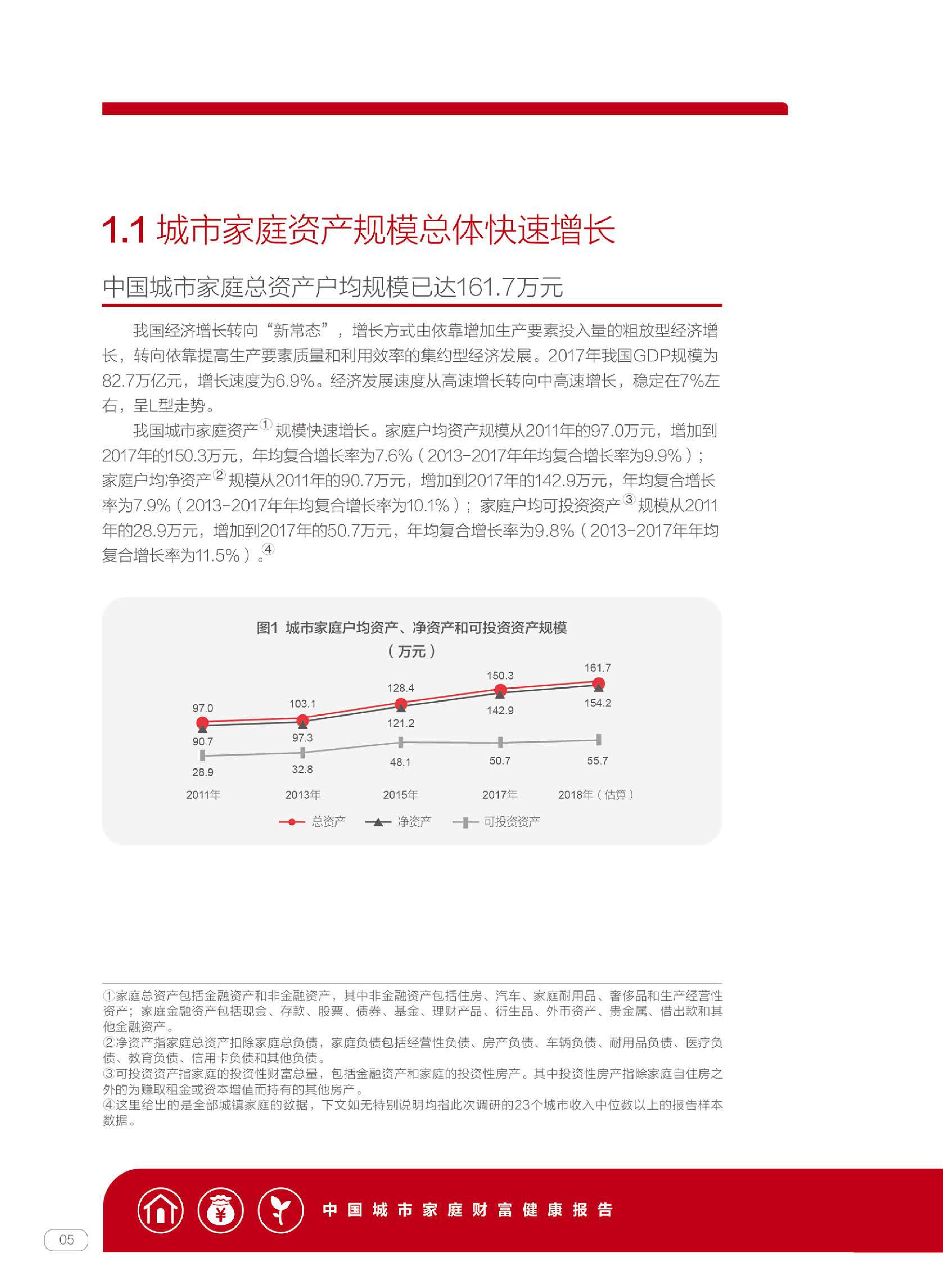

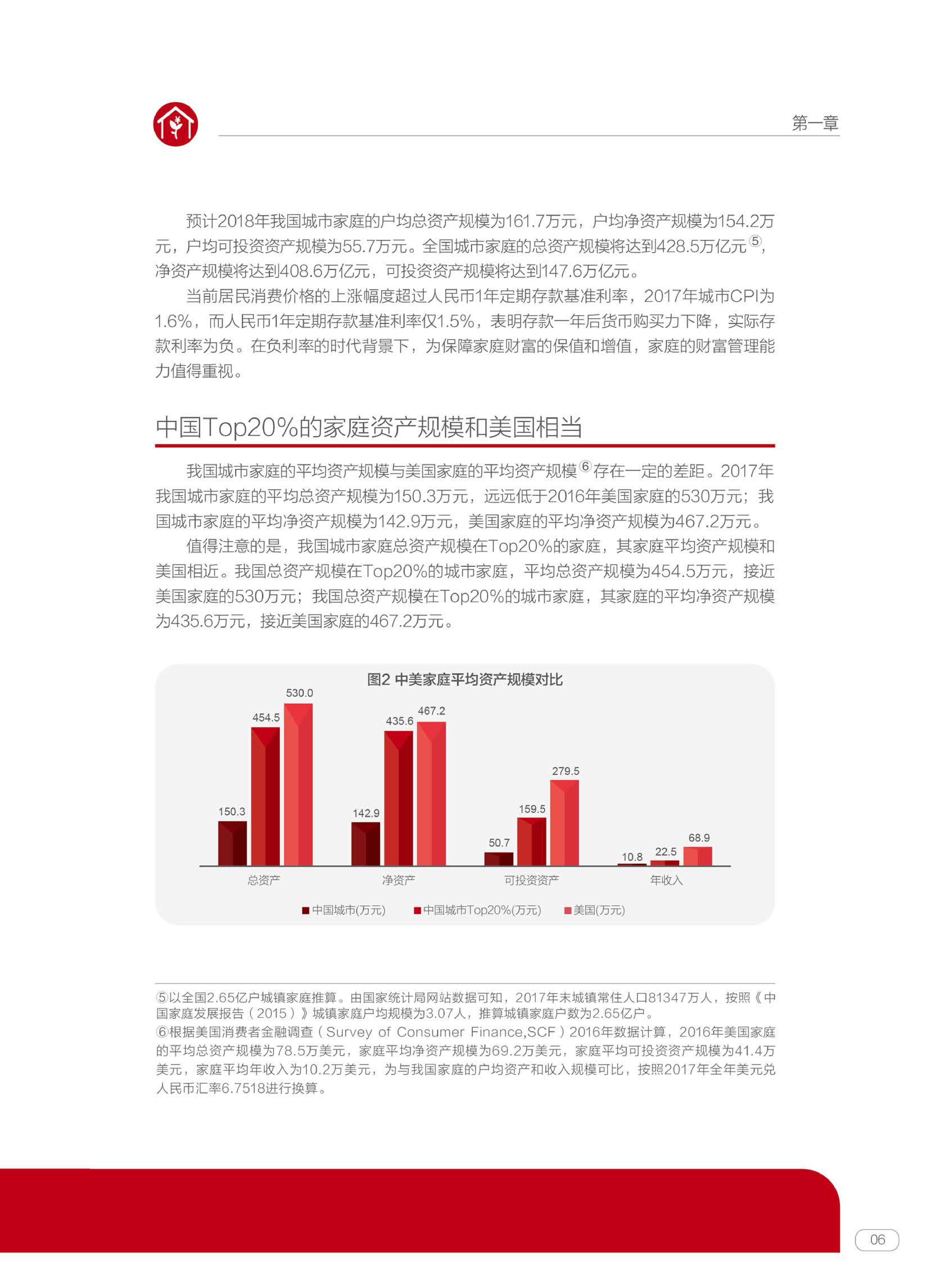

报告显示,我国城市家庭资产规模快速增长。家庭户均资产规模从2011年的97.0万元,增加到2017年的150.3万元,年均复合增长率为7.6%。报告预计2018年我国城市家庭的户均总资产规模为161.7万元,户均净资产规模为154.2万元,户均可投资资产规模为55.7万元。中国家庭财富逐年增加,财富总值已位列世界第二。

与此同时,报告通过数据分析,揭示了中国城市家庭财富管理存在的“五大不合理现象”:

城市家庭的财富健康得分分布

一是家庭住房资产占比过高,挤压了金融资产配置。数据显示,住房资产在家庭总资产中占比77.7%,远高于美国的34.6%;而金融资产在家庭总资产中占比仅为11.8%,在美国这一比例为42.6%。较高的房产占比吸收了家庭过多的流动性,挤压了家庭的金融资产配置。

二是在投资理财产品时,过半家庭不接受本金有任何损失,刚性兑付要求较强。数据显示,54.6%的家庭不希望本金有任何损失,同时又期望较高的理财收益。

三是家庭可接受的银行理财产品回报周期普遍较短,缺少长期理财规划。对于可接受的银行理财产品的回报周期,选择3个月内、3-6个月、6-12个月的家庭占比分别为35.8%、37.2%和33.7%,大多数家庭接受的是1年及以下的回报周期。

四是,家庭的投资品类缺乏多样性。数据显示,67.7%的中国家庭仅仅拥有一种投资品,22.7%的中国家庭拥有两种投资品,拥有三种或者三种以上投资品的家庭仅仅占到10.6%。对比我国和美国家庭投资品种的多样性,拥有三种或者三种以上投资品的美国家庭占比高达61%。

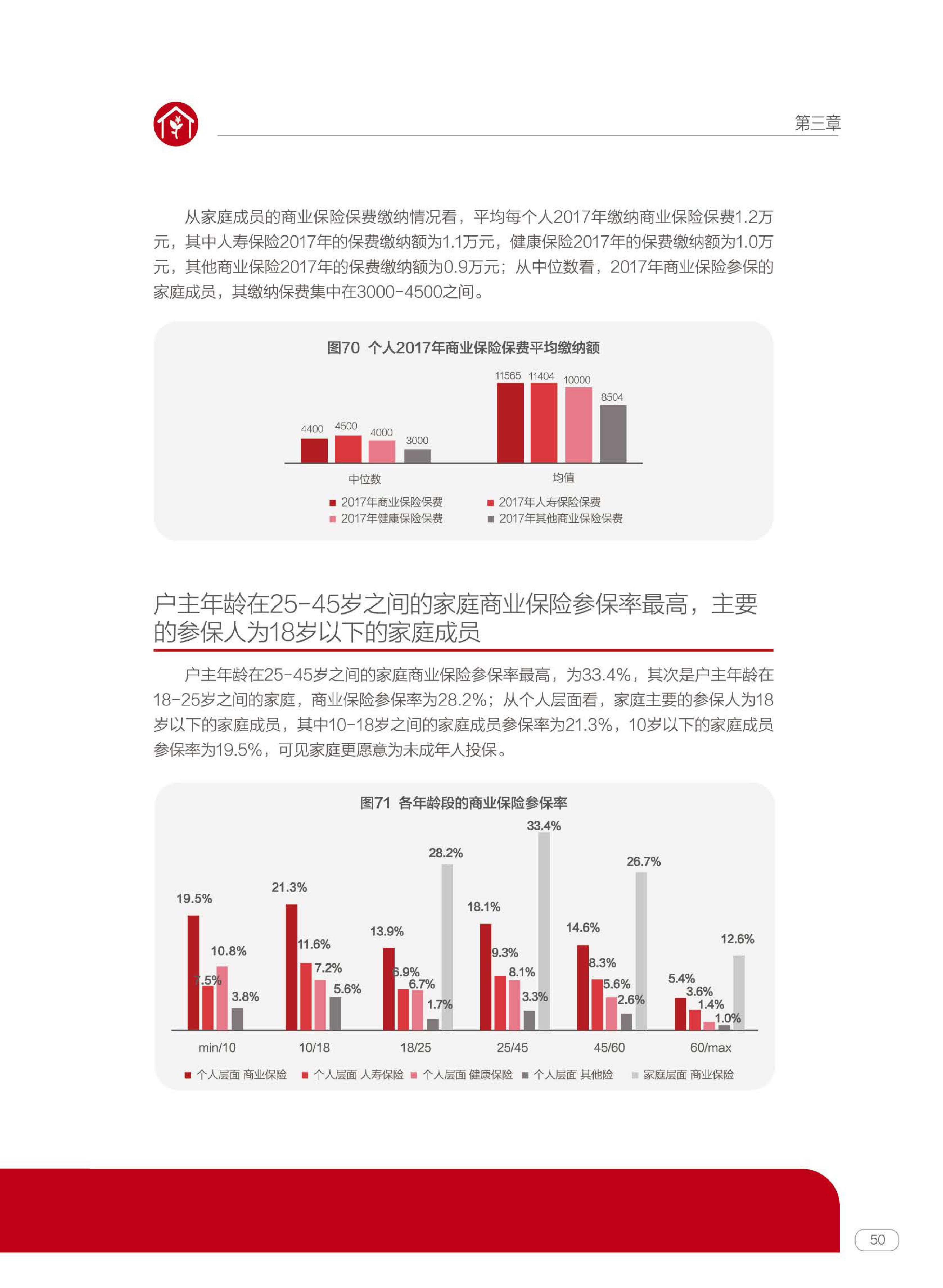

五是家庭商业保险参保率偏低,仅有不到15%的家庭成员拥有商业保险,且家庭更愿意为未成年子女投保,忽视对家庭顶梁柱的保障,10-18岁家庭成员参保率最高,为21.3%,其次为10岁以下家庭成员,参保率为19.5%。

PDF版本将分享到199IT交流群,支持我们发展可加入!

更多阅读:

西南财经大学:2017中国工薪阶层信贷发展报告(199it)

西南财经大学:2014年中国家庭金融调查

中国人民银行:2018年Q1中国货币政策执行报告(199it)

前海梧桐:2018中国新经济白皮书(199it)

罗兰贝格:2018中国汽车金融报告

OMD:2018中国媒介风向标

胜三&SCOPEN:2018中国营销趋势研究

2018中国购物者报告系列一:购物者消费升级,市场增长反弹

西南财经大学:2018年Q1城镇家庭资产指数报告(199it)

MobData:2018中国股民图鉴(199it)

西南财经大学:2016年中国上市公司财务指数

易观:2018年第1季度中国手机银行客户交易规模为66.89万亿元

世界经济论坛 :2018全球性别差距报告

TEFAF:2018全球艺术市场报告

中国人民大学:2018人民币国际化报告(199it)