报告下载:添加199IT官方微信【i199it】,回复关键词【2018年游戏应用营销报告】即可!

如果说移动在过去几年里一直稳步增长,那么移动中的游戏在应用程序市场的占比和安装量的增长可以说是爆炸性的——目前它是应用商店中占比和安装量最大的一类应用。为了解这个竞争激烈领域的动态,我们最新的《 2018 年游戏现状》报告剖析了形成此格局关键的深入分析。

以下是报告中的一些主要发现:

移动游戏应用程序的复杂性意味着游戏背后有一些有趣的趋势:

1)功能强大但价格低廉的智能手机的大量出现,使高端的中核与策略游戏得以进一步确立其主导地位,目前占据游戏下载总量的 60%。

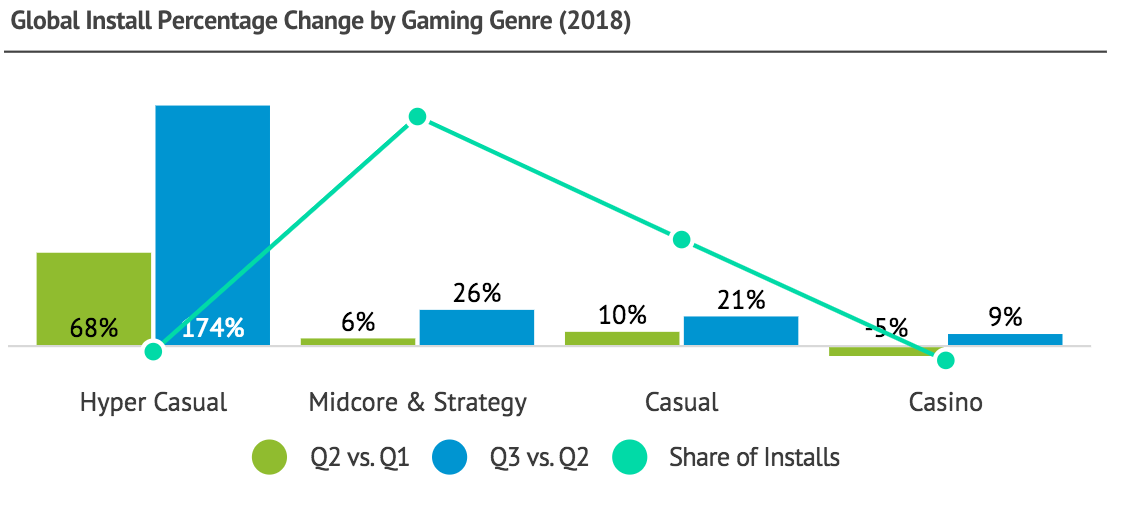

2) 2018年,“即开即玩”的超休闲游戏在应用程序安装市场的份额跃升 3.5倍,但仍然只占游戏下载量的 5% 多一点。因为会有其他人尝试复制这种成功模式,这一数字预计将在 2019 年进一步增长。休闲游戏作为其大类,仍然是一个非常受欢迎的类型,拥有 30% 的市场份额。

从西方走向东方: 西方应用程序的非自然安装数量在东方的亚洲增长了 80%。尽管从这一地区获得了巨大的回报——即中国的庞大规模和日本的质量——但这些应用并非没有面临包括本地化和政策在内的各种挑战。

广告在几个类型中带动 50% 以上的收入。应用内广告的盈利不仅仅是为超休闲游戏打造的,它也在休闲游戏中占据重要地位,广告盈利和应用内购买之间的比例几乎是 6 比 4。相反,中核与策略游戏的情况并非如此,其 70% 的收入仍然来自于购买。这些趋势预计将持续一段时间。

与新兴市场相比,成熟市场中玩家成为付费用户的可能性要高出 3.5 倍。在日本和澳大利亚这样的成熟市场,由营销驱动的应用程序用户始终位于应用内购买的前三类中,平均为 3.5%,而印度尼西亚和巴西等新兴市场的转化率仅为 1%。

iOS 的每次安装成本比 Android 高 50% 以上:前者是 1.35 美元,而后者是 0.89 美元。平台的差异在博彩和超休闲应用程序方面最明显,在巴西和德国也是一样。在美国的差异为 47%。

更多阅读:

2015手游市场营销八大趋势

AdConlony:游戏应用内奖励性视频广告报告

App Annie:2014年7月日本游戏应用下载排行榜

TestBird:平均每款手游有28个兼容性BUG

2014年Q1 Google Play 90%收入来自游戏应用

Apps Flyer:全球移动营销指数

AppsFlyer:2017年Q3游戏应用营销现状报告(199it)

Liftoff:2018年手机游戏应用报告

Flurry:2011年美国移动用户有47%的时间花在游戏应用上

ADWEEK:广告主认为游戏应用的“获奖”方法能够比显示广告创造更多销售

App Annie&IDC:2013年Q4 Google Play游戏应用收入增长400%

Topapps:收入最高的iOS游戏应用–信息图

App Annie:2017年消费者应用使用行为

Pocket Gamer:欧洲9国移动游戏市场生存手册清单

21世纪教育研究院:2017中国“在家上学”调查报告