近日,家电行业多家上市公司发布半年报业绩预告,大部分公司业绩喜人。据Wind资讯数据显示,家电板块71家上市公司中,已有45家披露预告,其中29家上市公司预告净利润增长,深康佳A、创维数字、TCL等黑电巨头业绩表现尤为抢眼,前两家净利润更预计翻倍。

从行业分析数据来看,无论是彩电、空调,还是厨电,今年上半年整体表现皆不尽人意,但这些领域的巨头仍然有望实现高增长,说明行业集中度进一步提高,马太效应有增无减。

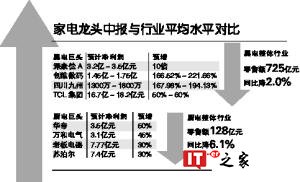

黑电

“龙头”业绩远超行业平均水平

根据各公司中报预告:深康佳A预计上半年净利润为3.2亿至3.5亿元,同比大增10倍;创维数码称,上半年归属上市公 司股东的净利润1.45亿至1.75亿,同比增长166.52%~221.66%;四川九州透露,1至6月归属上市公司股东的净利润1300万~1800万,同比增长167.98%~194.13%;TCL集团预计今年上半年实现净利润16.7亿~18.2亿元, 同比增长50%~60%。

据了解,上半年这些企业业绩增长的原因一方面来自于世界杯事件性推动,另一方面来自面板价格下降。不过,行业统计数据普遍不如个股业绩抢眼,说明家电行龙头效应逾发凸显。仍以彩电业为例 ,中国电子视像行业协会和奥维云网近日联合发布的数据就显示,上半年中国彩电市场量增额降。数据显示,上半年彩电市场零售量规模为2260万台,同比增长3.6%,零售额规模为725亿元,同比下降2.0%。其中,线下渠道出现下降——大连锁下降了11%,其他家电下降12%;线上彩电均价则同比下降10.2%,为2545元。

出口方面,根据产业在线公布的数据,上半年彩电出口同比增长19.6%;而去年同期出口同比增长24.3%,也就是说彩电出口增速放缓5%。

白电

美的、格力加大资本运作力度

同彩电业一样,上半年“靠天吃饭”的空调行业在全国多雨天气的洗礼下,全行业整体业绩堪忧。但与中小品牌再次面临洗牌形成鲜明对比的是,白云龙头仍然保持高增长。

虽然格力、美的中报预告还没出炉,但记者从广州格力获悉,2018年广州格力销售形势良好,其中家用空调销售增长40%,冰箱、洗衣机等品类也增速明显,其中冰箱销售额增长近50%。业内人士预计美的表现也将抢眼,因为其实施的“零库存”管理模式减弱了天气以及淡旺季的影响;另一方面,其5年前实施的精品战略也已将产品质量提升到行业标杆的高度。

此外,美的、格力还加大了产业资本运作力度,再度提升了行业集中度。其中,美的集团披露拟以不超过40亿元回购股票;格力电器再度举牌海立股份,持续推进上游产业链整合。

厨电

行业首迎负增长 巨头逆市预增

厨电行业也在今年上半年迎来近十年首次负增长业绩拐点。奥维云网的数据显示,2012年~2017年中国厨电市场零售额平均每年增长13.5%,以两位数高增长领先所有家电品类。但进入2018年,中国厨电市场首次遭遇负增长——今年一季度,厨房大家电市场零售额规模为128亿元,同比下滑6.1%。

不过,厨电巨头华帝、万和电气、老板电器、苏泊尔等厨电巨头净利润仍分别最高预增50%、45%、30%和30%,预计分别最高赢利3.5亿元、3.1亿元、7.77亿元、7.4亿元。

据奥维云网数据统计显示,从家电高端品零售额占比及同比增幅来看,家电产品高端化成绩显著,且各品类高端品零售额占比比 较平均。其中,吸尘器47.3%、电烤箱47.0%、燃气热水器42.7%、冰箱42.3%,领跑高端品销售市场。中怡康则认为,上半年随着销量增长放缓,高端化结构升级对业绩的重要性凸显。

预测

全年家电行业增速或仍放缓

放眼下半年,奥维云网和中怡康这两大家电行业数据调研公司均认为,由于家电与地产行业关联较为密切,在地产行业去杠杆以及乡镇市场增长空间已有限的背景下,家电行业整体增速将趋缓。

业内观察人士还认为,上游原材料价格波动、环保升级带来的成本上涨,以及汇率波动等都要将令企业业绩承压。川财证券行业分析师则指出,从需求端来看,小家电未在的增长空间更大,主要体现在新增需求增长;大家电方面,预计2018年空调销量增速将回落至15%以内,但行业龙头壁垒较高,预计全年无论是在营收、利润增长方面,还是毛利率、净利率水平来看,都仍以远高于行业平均水平发展。