爆雷潮还在持续!网贷天眼数据显示,2018年6月1日-8月9日,停业及问题平台数累计有385家,其中,6月份84家,7月份253家,8月1-9日共计48家。换个角度看,市场在快速出清。而市场加速出清对于网贷行业而言,正如挖去健康肌体上的腐肉,危中有机,从这个角度,此次爆雷潮后,P2P行业有望迎来重要拐点期。

问题平台不能出清,一度成集中整改的最大拦路虎

近期央行研究局局长徐忠在《新时代背景下中国金融体系与国家治理体系现代化》一文中谈到:

“1998年就已经倒闭的海南发展银行,至今仍未完成破产清算,资产缺口仍在不断扩大,这说明金融机构的市场化退出机制仍未建立,行政干预、行政管制的偏好仍然很大程度上存在,金融生态主体‘优胜劣汰’的自然规则还没有完全形成,影响了金融体系的市场化出清,进而不利于金融机构公司治理,其结果必然是金融体系效率不断下降。”

问题银行出清难,会导致金融体系效率下降,好在问题银行仅此一家。而下面以备案为例进行具体说明。

站在出借人的角度,本息不受损失才是良性退出,而如果平台能够退还出借人的本息,大概率也有实力、有信心拿到备案。所以,未能获得备案不得不退出的平台,大概率是无法保障投资者本息安全的,退出过程中难免会伴随短期和局部的稳定性问题。

因此,P2P备案开启后,一面是合规平台的顺利上岸,另一面则是大量平台的退出及退出过程中衍生的一系列风险和问题。在尚未对这些风险和问题做足准备的情况下,只好不断地让备案延期。

问题是,随着备案的延期,个别潜在的问题平台抓住“机遇窗口”,迅速做大规模,各方更加投鼠忌器,平台隐隐便有了“大而不能倒”之势。随着更多的平台有样学样,行业愈发变得鱼龙混杂,整改难度不降反升。

2018年6月份爆雷潮以来,一些大平台轰然倒塌,后被定性为非法吸收公众存款,便是此类平台的典型代表。要知道,如果平台仅仅因为资产质量问题、期限错配引发的流动性问题而爆雷,是不会背上这个罪名的。

在此次爆雷潮中,真正合规经营的平台最多是项目逾期、顺势打破刚性兑付而已,平台自身不会爆雷。从这个角度,此次爆雷潮必然伴随着大量问题平台的出清,反倒为后续的备案提速等工作扫清了根本障碍。

近期,银保监会、各地金融办、中国互金协会及地方互金协会等纷纷以召开专题座谈会和发文的形式对爆雷潮表达关切,一方面明确问题平台退出机制,强调不跑路、不失联式的良性退出,加大对逃废债行为的惩戒力度;另一方面则进一步强化专项整治和集中整改,增加机构合规意识,进一步出清市场。

随着市场加速出清,备案工作的开启将变得水到渠成。

市场加速出清,需警惕潜在的风险隐患

金融牌照属于稀缺资源,国内金融市场也从未发生过真正严重的危机,所以各方对于如何应对类金融机构的大规模洗牌和出清是缺乏应对经验的。此次P2P爆雷潮,对大家而言,都是不曾经历过的新课题、新挑战,其中已经暴露出来的一些潜在风险和挑战,值得各方警惕。

1、投资者恐慌性流失,损害行业长期发展根基

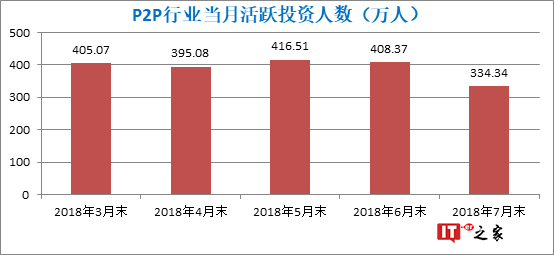

网贷之家数据显示,2018年上半年,网贷行业累计资金净流入924.6亿元,而2018年7月单月净流出730.88亿元。从投资人气看,2018年7月当月活跃投资者334.34万人,较6月份锐减74.03万人。

数据来源:网贷之家,苏宁金融研究院

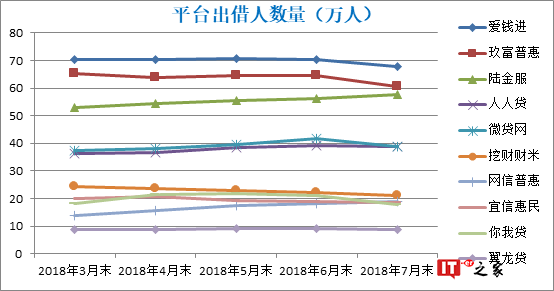

理论上,市场出清过程中,平台间加速分化,中小平台消亡,大平台将享受到市场红利。不过,问题平台出清引发的恐慌情绪,让大平台的日子也不好过。

如下图所示,2018年6月末,10家大平台(在接入互金协会信息披露系统的平台中,随机选择体量较大的10家)的月末出借人数量环比增加1.73万人,可以视为爆雷初期大平台还能享受到行业分化的红利。而截至2018年7月末,10家平台的月末出借人数量环比减少12.4万人,除了陆金服和网信普惠仍保持增长外,其他8家平台均有不同幅度的下降

数据来源:互金协会信息披露平台,苏宁金融研究院

2、何为良性退出?事关退出平台的道德风险

#p#分页标题#e#

爆雷潮出现后,虽然包括监管在内的各方呼吁问题平台良性退出,但良性退出标准不包括返还出借人本金的比例,只要平台不跑路、不失联,返还50%是良性退出,返还10%同样是良性退出。这就产生了道德风险,如果良性退出的问题平台,有能力偿付50%,但只偿付20%怎么办?

前几日,某网贷集聚地区的朋友和我讲,他接触到几个有能力撑下去的平台都打算“良性”退出了。启动退出程序后,只需兑付30%左右的资金,出借人就欢天喜地了,剩下的钱,创业这几年也够本了。

这种现象也许极其少见,但影响恶劣。对治之策,除了对“良性退出”制定更严格的标准和门槛之外,在债权登记、资产清算和处置、债务追偿等环节急需出台更为细致的规定。

3、恶意逃废债,“落井下石”的人性之恶

近日,互金整治办下发《关于报送P2P平台借款人逃废债信息的通知》,称全国整治办将在汇集逃废债信息后将其纳入征信系统和“信用中国”数据库,打击愈演愈烈的逃废债行为。

在网贷行业,绝大多数平台并未接入央行征信系统,除了正常催收手段之外,对于借款人的违约行为缺乏有效的制约措施。在爆雷潮的行业氛围下,不少借款人利用这种“不上征信”的阶段性漏洞,有钱不还,意图等待平台爆雷后债务“自动清零”,很大程度上加剧了行业危机。

将网贷中的失信行为纳入到征信体系,对于整肃恶性逃废债现象会有立竿见影的效果。不过,尚在经营的平台可以手动报送信息,对于已经爆雷的平台,如何制定针对性措施、明确牵头人、最大限度地进行债权追偿,也是急需解决的问题。

此次爆雷潮引发的问题还有很多,这里不再一一列举。

修复市场信心成头等问题

真正抓住“危机”中的“机”,于P2P行业而言,一方面应吸取教训,真正学会敬畏金融风险,认识到合规才能持久的道理;另一方面,则是要考虑如何恢复市场信心。

在很多人眼中,似乎备案以后,各方的信心会自然恢复,出借人还会回来。毕竟,买不起房、又被股市伤透了心的所谓的新中产们,除了投资P2P,还能靠什么抗通胀呢?

也许吧,有一部分人会回来,但于多数仓惶逃离的出借人而言,一朝被蛇咬十年怕井绳,总是要长几年记性的;而主流市场的保守投资者群体,虽因未参与其中而未受其累,但也早已成为惊弓之鸟,对P2P敬而远之,不了解也不愿再去了解。

于P2P行业而言,若不能恢复市场信心、不能进入主流的投资者市场,终究要成为一个小众行业么?于P2P平台而言,熬过了爆雷潮,等到了备案,若迎来的只是愈来愈小的发展空间,恐怕,这也并非是从业者愿意看到的局面。

最后感慨一句,金融机构的市场出清,P2P行业再次走在了前面,以惨痛的代价客观上为市场各方积累了经验,也真是呜呼哀哉。