栏目索引

相关内容

据Steam最新数据显示,VR游戏在所有Steam游戏中的份额达1.04%,创有史以来最高,不过从这一数字来看VR游戏依然只占据小众市场,距离打开消费级游戏市场似乎还有很远的路要走。

受调查者人群分布

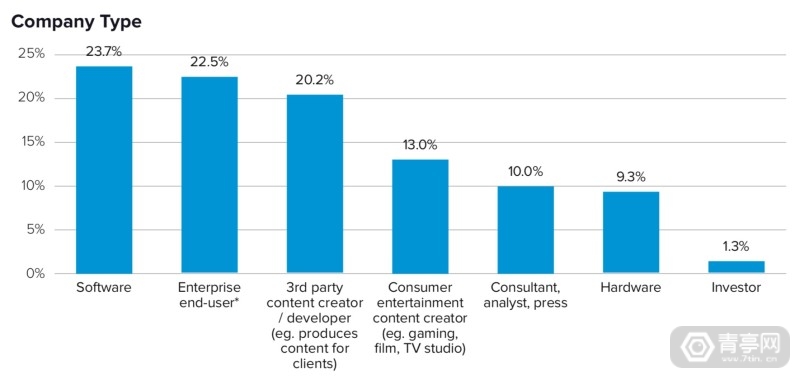

近期,VRX大会对750多名XR行业代表展开了一项调查,其中包括分别来自小型企业和大公司的软件开发者、B端客户、第三方内容开发者、C端娱乐内容创作者、分析师/顾问/媒体、硬件厂商和投资者。受调查者们认为,过去12个月里,相比于C端,在toB市场看到了更强劲的增长势头。同时,仅有三分之一愿意在接下来12个月里开发游戏,比去年的二分之一有所下降。

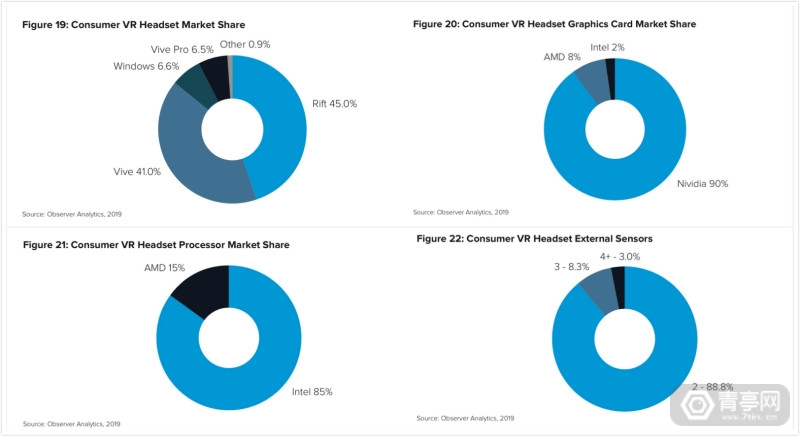

此外,VRX还对市面上C端VR头显、显卡、处理器的市场份额分别进行了调查。结果显示,Oculus Rift占市场总体的45%,接下来HTC Vive占41%,其次是WMR(6.6%)、Vive Pro(6.5%)。而显卡方面,NVIDIA占市场总体的90%,其次是AMD(8%)和Intel(2%)。而处理器方面,Intel占85%,剩下15%为AMD。

VRX甚至还调查了市面上大多数VR头显的传感器数量,发现88.8%的VR头显配备两个传感器,11.3%配备三个,仅有3%配备4个或以上。

接下来,我们就来详细了解一下调查报告的详细内容。

B端 vs. C端市场

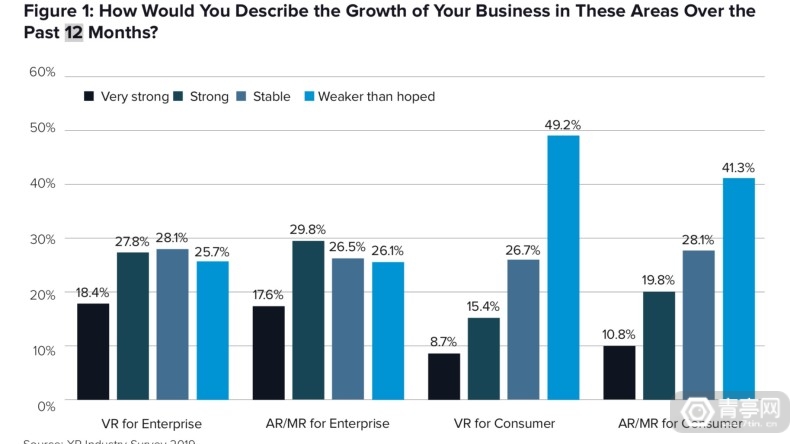

首先,调查报告的第一个问题是受调查者对于过去12个月里其业务在不同市场的增长水平的看法。其中,有49.2%认为VR在C端市场的增长速度低于预期,仅有8.7%看到了非常强劲的增长势头。另外41.3%认为AR/MR在C端市场增长速度低于预期,只有10.8%看到非常强劲增长势头。同时,有18.4%和27.8%的受调查者分别认为VR在B端增长速度非常强、或足够强,AR/MR在B端也是差不多水平(17.6%和29.8%)。

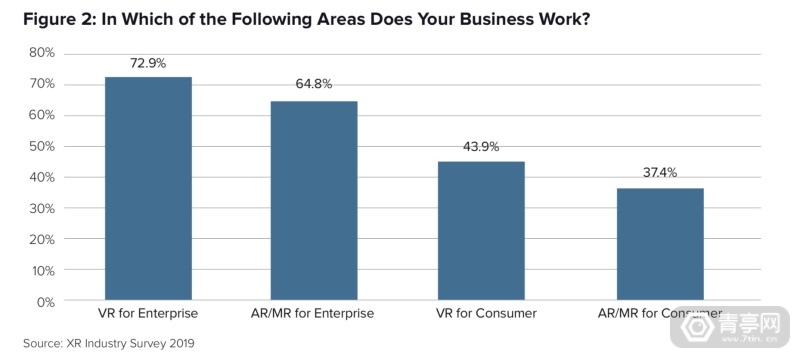

接着调查报告还显示,受调查者中有72.9%的业务范围涉及B端VR,有64.8%涉及B端AR/MR,而涉及C端VR或者AR/MR业务的受调查者更少,分别为43.9%和37.4%。

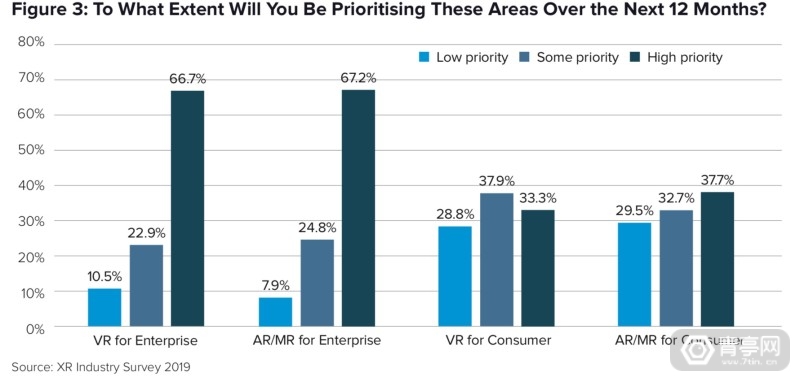

此外,有66.7%认为在接下来12个月里将以B端VR为高度重点业务(B端AR/MR为67.2%),只有33.3%会将C端VR设为高度重点业务(C端AR/MR为37.7%)。

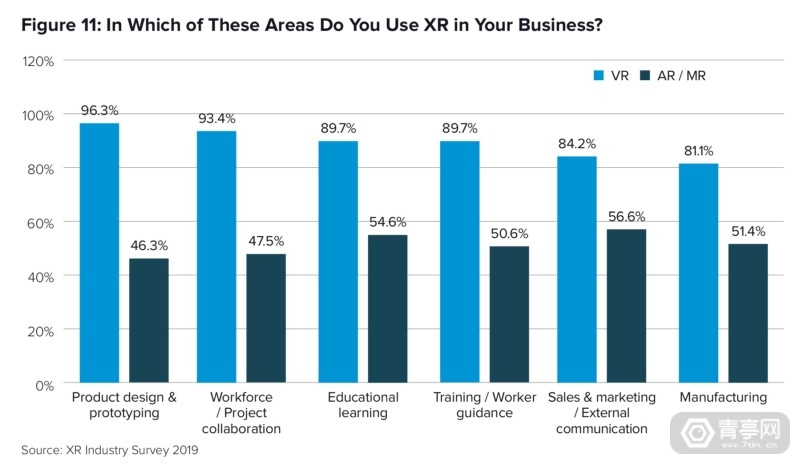

那么受调查者们将VR或AR/MR技术具体应用在哪些领域呢?有96.3%将VR应用于产品设计和原型开发,93.4%将VR用于劳动力/项目协作、89.7%将VR用于教学或者培训/工人指导,而84.2%将VR用于市场营销/外宣、81.1%将VR用于制造业。

AR方面,在业务中应用这项技术的受调查者要少得多。据悉,46.3%受调查者将这项技术用于产品设计和原型开发,47.5%将它用于劳动力/项目协作、54.6%将VR用于教学,50.6%用于培训/工人指导,而56.6%将VR用于市场营销/外宣、51.4%将VR用于制造业。

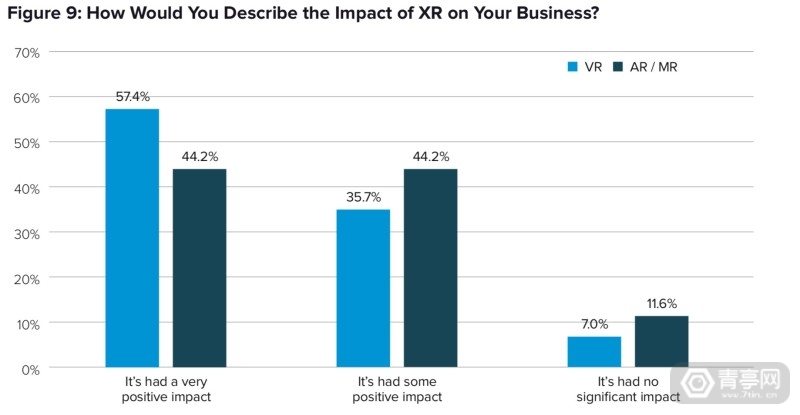

关于XR技术整体对于受调查者公司业务的影响,约有一半认为产生了非常积极的影响(57.4%VR,44.2%AR),只有7%认为VR对于其业务没有重大影响,11.6%认为AR对于其业务没有重大影响。

#p#分页标题#e#

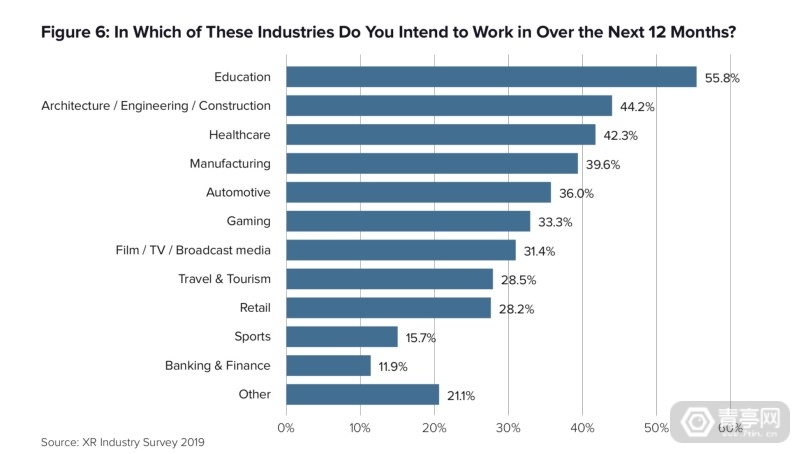

而关于接下来12个月计划从事的领域,有55.8%受调查者看好教育,接着是AEC(建筑工程施工,44.2%)、医疗(42.3%)、制造(39.6%)、汽车(36.0%)、游戏(33.3%)、电影/电视/广播媒体(31.34%)、文旅(28.5%)、零售(28.2%)。

关于打开市场关键

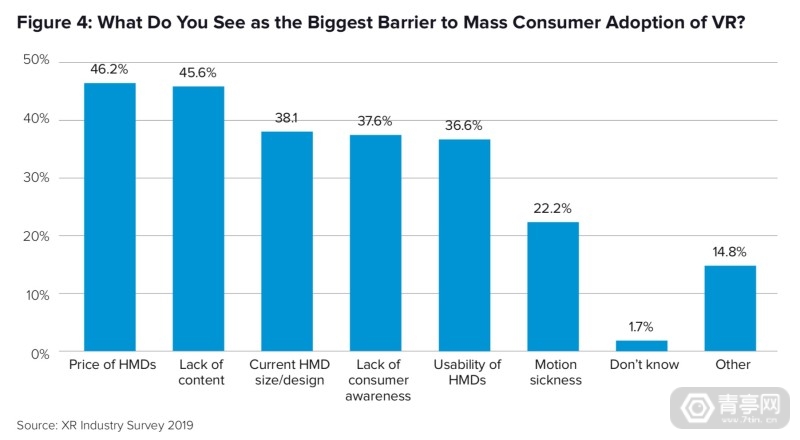

不少AR/VR/MR受调查者在B端市场看到了短期内的发展前景,那么关于打开主流VR市场的障碍,受调查们又是怎么看的呢?报告数据显示,有46.2%的受调查者认为打开主流市场之前需要降低VR头显价格,而有45.6%认为是因为VR缺乏内容,38.1%认为目前的VR头显的设计和体积需要优化,37.6%认为是与缺乏消费者意识有关,36.6%认为与VR头显舒适性有关,而22.2%认为与VR引起的晕动症有关。

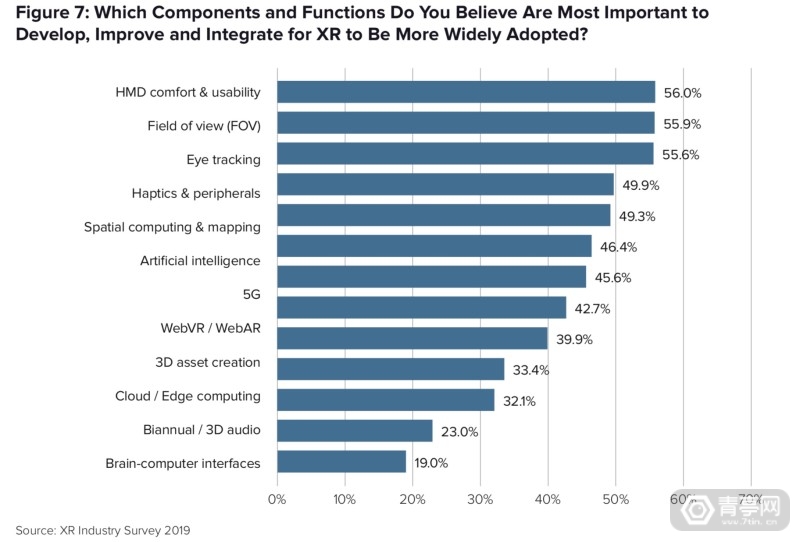

另外,受调查者们也认为打开主流市场的关键还包括:FOV(55.9%)、眼球追踪(55.6%)、体感&外设(49.9%)、空间计算&测绘(49.3%),还有AI、5G、WebVR/WebAR等。

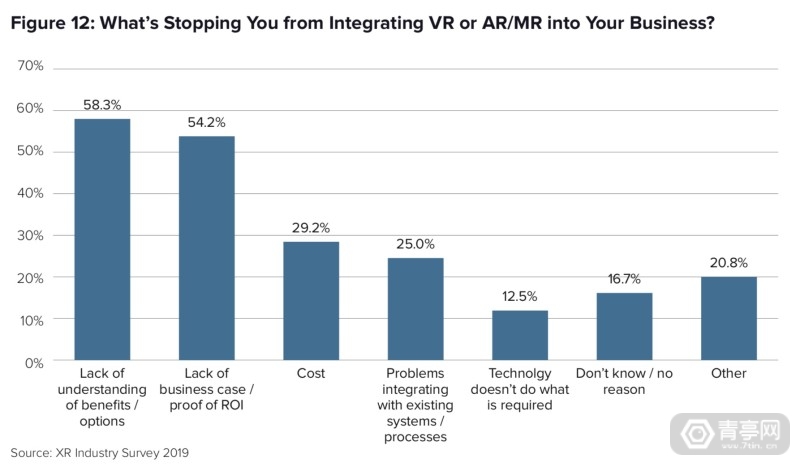

那么又是什么让部分受调查者选择不将VR或AR/MR集成在业务中呢?关于这个问题,58.3%受调查者认为是因为缺乏对于好处/优势的理解、54.2%认为是对于投资回报率验证的缺乏、29.2%认为是成本、25%认为是与现有系统和工序集成出现问题。而这其中大部分问题,相信需要一段时间会得到解决,尤其是在成本上面,尽管AR硬件售价较高,但是它在一些B端场景已经带来积极的投资回报率,而这一点将需要时间来进一步证明。

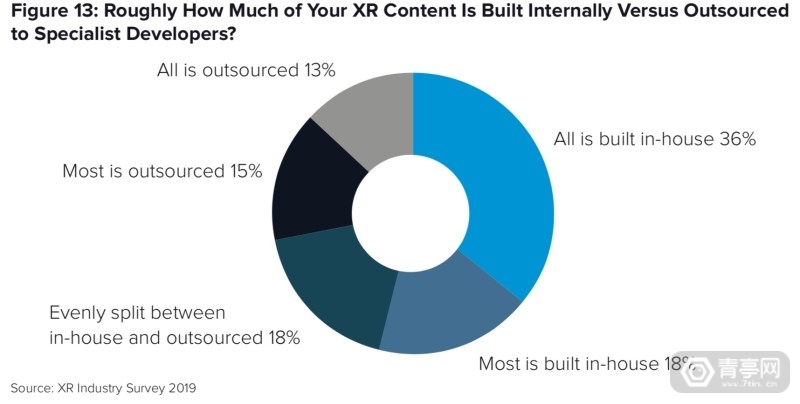

目前除了自研XR内容,市场上有不少硬件或解决方案厂家选择购买外包商提供的内容,那么这一现象具体有多普遍呢?报告中显示,还是有36%受调查者选择自研XR内容,有18%的回答是大部分为自研,18%的回答是一半一半,还有15%是大部分外包的,13%回答全部外包。从中可以看出,选择外包内容和自研内容的受调查者分别约占一半一半。

关于C端XR内容

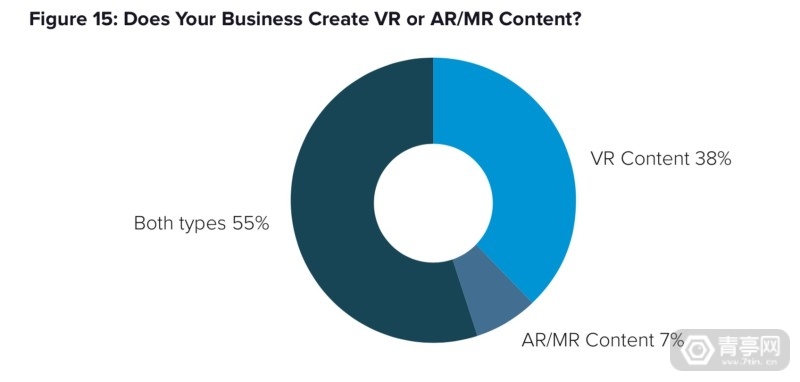

内容方面,受调查者中有38%的业务涉及VR内容开发,只有7%业务专注于AR/MR,同时开发VR/AR/MR内容的受调查者占55%。从中可以看出,AR和VR内容对于受调查者来讲几乎同等重要。

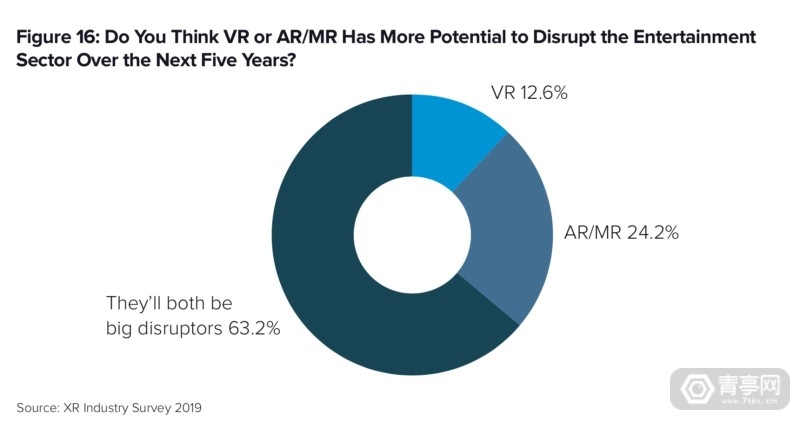

娱乐作为C端应用场景之一,受调查者们认为5年内VR、AR/MR谁在这个场景更有应用潜力?调查显示,63.2%认为两种技术都将颠覆娱乐领域,另外还有24.2%认为AR/MR相比于VR更会颠覆娱乐场景。

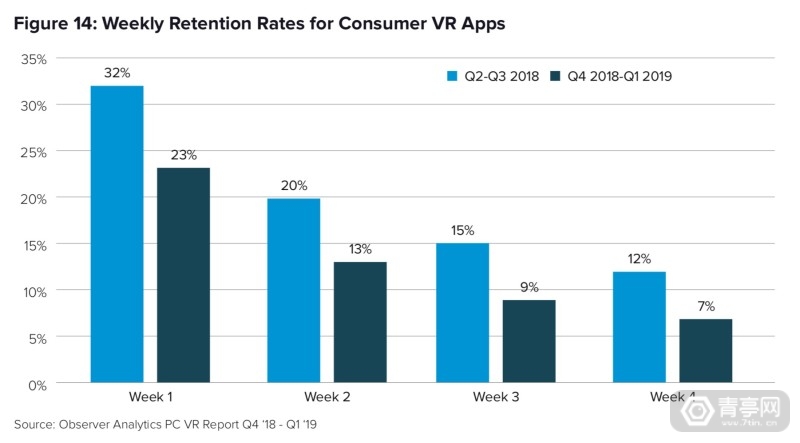

那么VR应用在C端市场的现状如何呢?为了解消费级VR应用的每周用户存留率,VRX调查了25款消费级VR应用,并计算出如下数据。在2018年第二季度到第三季度的四周时间里,用户存留率从32%逐渐下降到12%。而2019年第四季度到第一季度期间,周用户存留率继续下滑,从23%一直下降到7%。VRX还发现,只有41.9%的新用户在上述两个季度期间打开过一次VR应用。

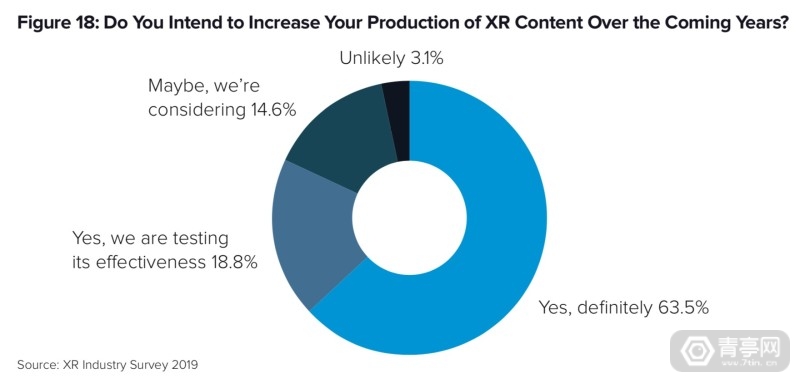

那么,受调查者们在未来几年将扩大XR内容开发吗?有63.5%表示肯定,还有18.8%表示还在测试阶段,14.6%不确定。

关于未来

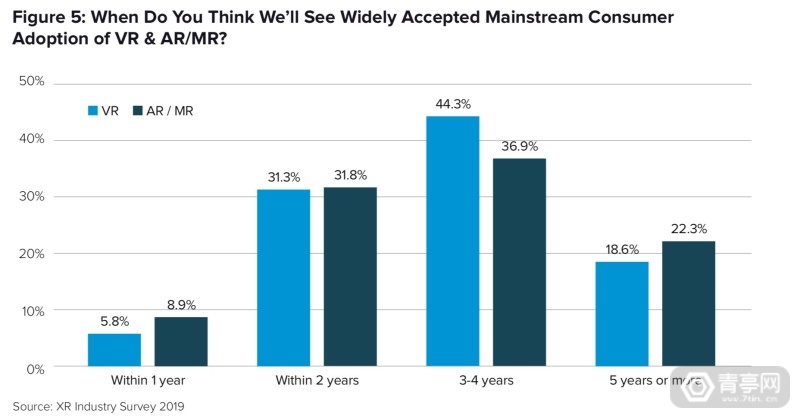

关于对未来的预期,44.3%和36.9%的受调查者分别认为VR和AR/MR会在3到4年内会被主流消费级市场广泛接受,31.3%和31.8%的受调查者分别认为VR和AR/MR在2年内会被接受,总之对于未来似乎还是抱有较积极的态度。

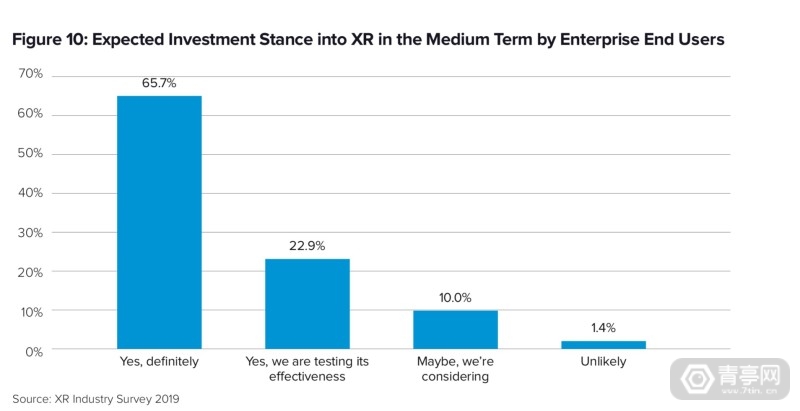

同时,有65.7%的受调查者还将继续投资XR技术,有22.9%称目前还在测试效果阶段,10%不确定。在未来,如何让持不确定态度或还在观察中的受调查者正式应用和投资XR将会是一大关键。

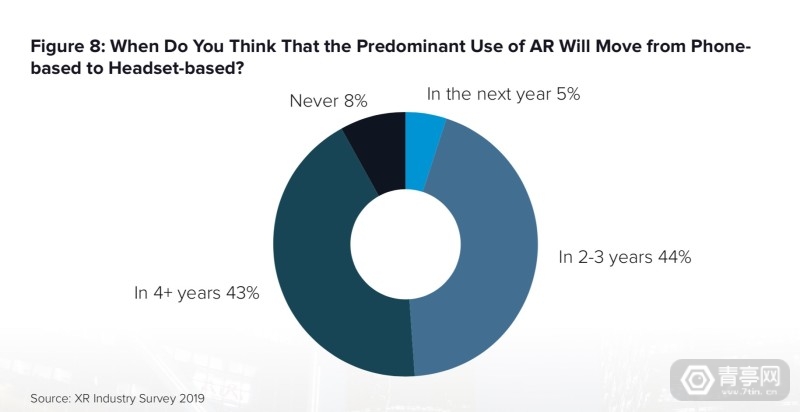

那么在市场广泛接受AR技术后,AR头显大约在多少年后能取代移动端AR呢?43%受调查者认为需要4年以上,而44%认为在2到3年之间,甚至还有8%认为头显端永远无法取代手机端。

总结

总之,VRX预计2020年对于B端和C端XR技术的开发和应用来讲都将是关键的一年。XR技术呈现稳步发展阶段,业内人士也对其发展持积极态度。

而目前,B端应用对于XR来讲将会是一个继续发展的关键起点。企业将逐渐看到XR技术在降低培训成本、简化产品开发、优化团队协作和可视化上所带来的价值。同时,流入这个领域的资金将加速VR技术发展和普及。

而在C端,或许还没有看到XR带来和B端同样等级的变现能力,但潜力已开始凸显,VRX预计在XR接下来18个月里将看到关键进展。其中包括:下一代XR硬件进入市场,硬件成本降低,开源开发软件数量爆发,还有AR技术与主流平台的集成等。

更多阅读:

SuperData:2018年XR(混合现实)行业调查报告

SuperData:2018年XR收入达66亿美元

SuperData:2019年扩展现实(XR)培训将为企业节省135亿美元

中国VR行业调查:硬件和内容的蛮荒时代

IXDC:2015年用户体验行业调查报告

埃森哲: 2016全球汽车零售行业调查报告(199it)

齐家网:2015年Q1在线家装行业调查

GFK:2017年AR/VR市场发展回顾与展望(199it)

The Venture Reality Fund:2018上半年全球AR/VR行业融资金额突破10成美元

德勤咨询:VR如何改善学习和培训(199it)

Sensor Tower&VR陀螺:2019上半年全球AR游戏应用榜

IHS Markit:2017年增强现实和虚拟现实消费内容和应用市场规模达到32亿美元

利兹大学:研究发现VR 可能影响儿童的健康

中国电子信息产业发展研究院:预计2020年中国虚拟现实产业市场规模将超900亿元

暴风魔镜&知萌咨询:中国VR用户行为研究报告