栏目索引

相关内容

LightReading近日发布长文,对欧洲市场目前的5G发展现状进行了详细分析,包括运营商真实的5G网速、各国面临的天价5G频谱拍卖、投资乏力和市场整合阻碍等多方面。以下为全文内容:

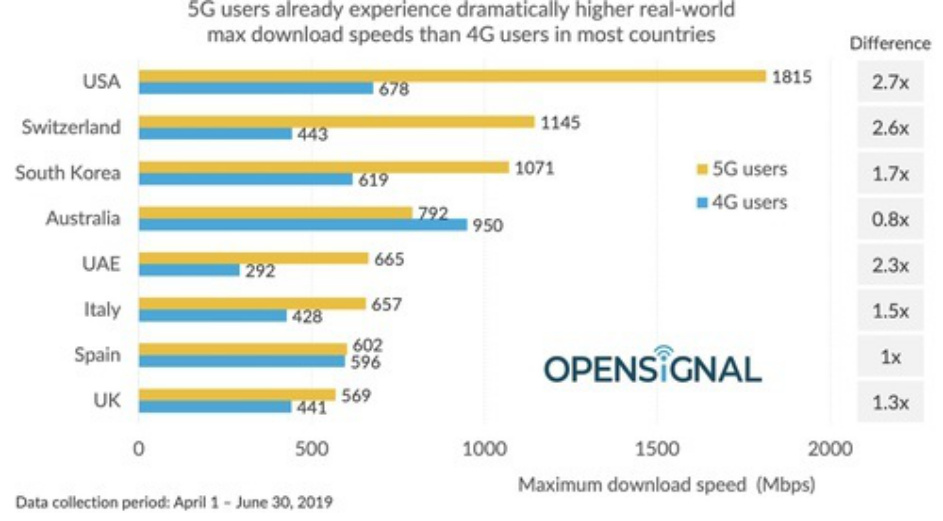

如今,在货币暴跌之际,到访英国的游客在享受更廉价啤酒和酒吧食物的同时,还可以见证到世界上最慢的5G网络连接速度。根据OpenSignal的调查数据显示,对于任何愿意购买早期5G智能手机的人来说,如果身处英国少数提供5G网络覆盖的移动基站附近,那么他能够享受到的最高网络速度为569 Mbit/s。

这个速度可能听起来让人惊叹,但是这却远不及在美国、瑞士、韩国、澳大利亚、阿联酋、意大利和西班牙等国家5G用户能够享受到的速度。的确,这要比4G最快峰值速度高出128 Mbit/s——澳大利亚又是不同的状况,在这里,最快的5G速度要比最高速的4G连接慢上158 Mbit/s。那么,当“旧”技术可以提供高达950 Mbit/s这样的速度时,谁还需要5G呢?(至少是在更快速的移动宽带诉求方面……)

图:OpenSignal调查的全球多国5G与4G网速对比差异。

除了瑞士以外(该国通常都是欧洲的异常值),欧洲国家在OpenSignal对5G速度调查的对比中均表现不佳。不过,速度仅是故事的一部分而已。在美国和亚洲运营商努力扩大其5G网络覆盖范围的时候,许多欧洲国家尚未推出商用5G服务。而在一些已经推出5G的欧洲国家,网络部署和推出可能是一项漫长而痛苦的过程。运营商部署任何新的网络技术都需要花费时间。令人担忧的是,5G的推出可能要比通常花费的时间更长。

这有两个原因。首先,5G在经济上的重要性可能比目前看起来的要大得多。如果这些超高速连接推动了新服务的产生,那么开发人员可能会涌向拥有最佳5G基础设施的国家。有的公司可能会成为下一个谷歌,而欧洲可能会拥有自己的数字巨头。新服务也可能提高工业生产率(工厂自动化是一个重要领域)。如果欧洲落后于美国和中国,这一地区的公司可能很难在全球舞台上进行竞争。

第二个原因在于,要实现全国范围内的5G网络覆盖还有很长的路要走,这可能会加剧个别国家的“数字鸿沟”——数字服务拥有者和非拥有者之间的鸿沟。对于那些试图振兴贫困地区并阻止农村地区陷入经济发展无关紧要境地的政府来说,这条漫长的路看起来很尴尬。与此同时,民粹主义也在抬头,原因是贫富差距日益扩大,以及人们认为,那些有权势的精英阶层忽视了普通民众的担忧。运营商选择将早期5G网络部署集中在伦敦金丝雀码头等地,可能会引发进一步的不满。

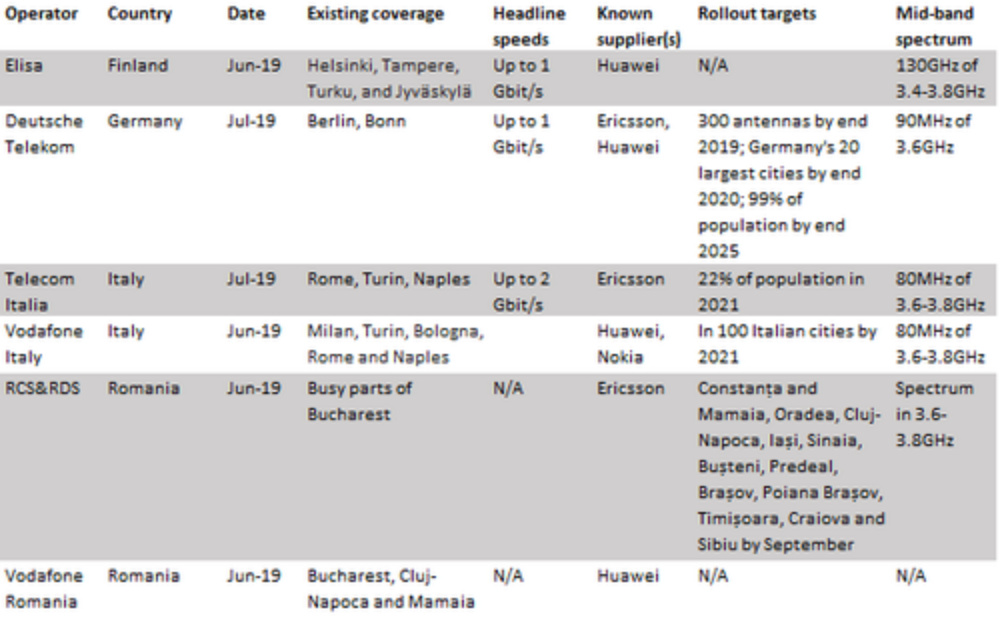

图:欧洲各国运营商5G发展状况。

资料来源:运营商、监管机构、各种新闻媒体,由Light Reading整理。

频谱压榨

但是为什么欧洲很难让这些国家齐头并进发展5G呢?在尚未推出5G的国家,通常是因为政府当局仍未发放新频谱。东欧的大多数国家都属于这一类,但法国也是如此。与此同时,在英国等市场,运营商正在投入5G频谱的连续拍卖,仿佛政府担心一次发放太多频谱会导致用药过量一般。

由此造成的影响是双重的:分裂化——整个欧洲地区的一种数字鸿沟——因为不同国家的不同步以及更高的成本。批评人士称,由于运营商们在争抢残羹剩饭,当局通过限制任何单次拍卖出售的频谱数量,推高了价格。这就好比,当你把一小片肉扔进饥饿的食肉动物窝里,看看会发生什么。

那些为5G牌照而努力的运营商现在正苦苦挣扎。在为新的5G频谱投入了22亿欧元(25亿美元)之后,德国电信表示这笔钱(原本)可以用来建设大约5万个移动基站。该运营商本月在柏林和波恩推出了试商用5G服务,但其预期到今年年底投入使用的5G天线不会超过300个。德国电信目前在德国各地拥有约28000个移动基站。

反对者对此是冷漠的。他们表示,运营商总是抱怨监管不公,但竞争迫使他们进行投资。另一个论点是,如果放弃频谱,运营商只会把钱放入口袋,而不是用于网络部署。许多关注短期利益的股东无疑会表示赞同。据悉,欧洲最大的运营商之一法国Orange近年来就因为在全光纤网络上的大手笔遭到了股东的抵制。

#p#分页标题#e#不过,监管机构有另一种选择。“选美竞赛”是移动网络设备供应商喜欢的一种方式,在这种情况下,当局用严格的覆盖义务取代了高昂的频谱费用。若未能满足和实现这些覆盖条件,那么运营商就可能失去牌照,这是最大的威胁。

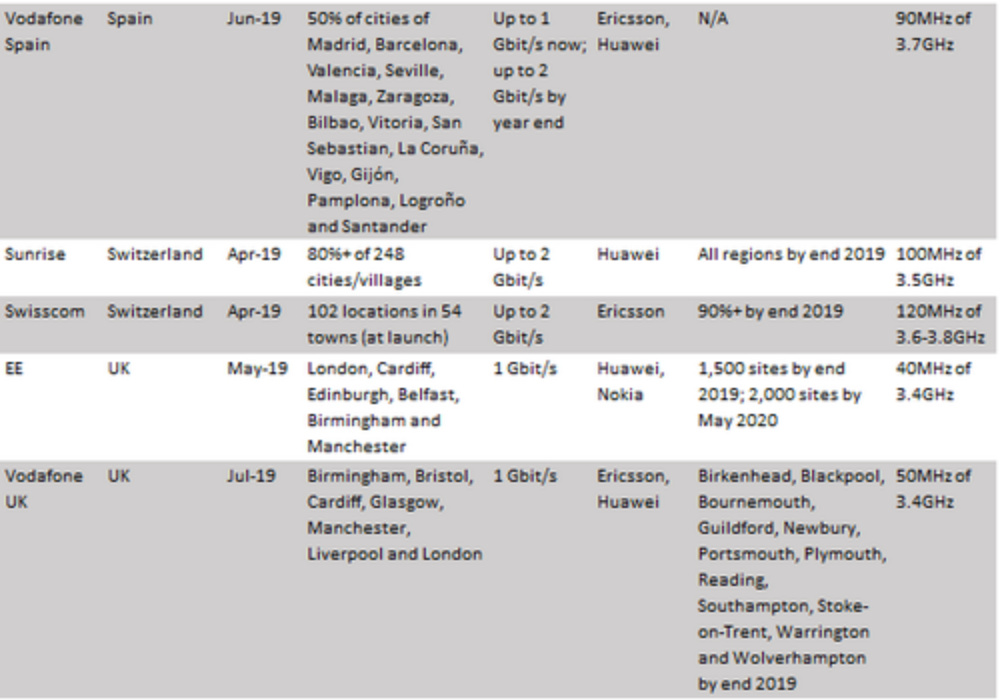

然而,德国却因同时要求高额频谱费用和严格覆盖义务而饱受诟病。据爱立信表示,德国的拍卖设计显然旨在获得最大回报。爱立信欧洲政府事务负责人Gabriel Solomon表示:“大约有450轮拍卖,在100轮后,价格为20亿欧元(23亿美元),频谱的分配并没有改变。”最终的收益大约为65亿欧元(73亿美元)。同时,牌照获得者被要求在2022年实现98%的覆盖率目标。愤怒的运营商对这些规定采取了法律行动,并于今年3月被科隆行政法院驳回。但是,这似乎不太可能是争端的结束。

图:各国3.4-3.8GHz频段频谱每MHz价格,单位:亿美元。

资料来源:运营商、监管机构、各种新闻媒体,由Light Reading整理。

在别的地方,当局优先考虑的似乎是短期意外收获而不是长期5G收益。在另一个欧洲国家意大利,其5G拍卖收益远超预期,关键的“中频”频谱附带的覆盖义务却似乎并不那么繁重。根据意大利监管机构Agcom频谱办公室负责人Mauro Martino去年的介绍,运营商需要覆盖意大利城市相对较小的范围,同时有些规则不适用于频谱带宽低于80MHz的获牌运营商。这似乎可以成为Wind Tre和Iliad的借口,但不会成为意大利电信和沃达丰的借口。

无论如何,意大利电信的目标是到2021年为仅22%的人口提供5G服务。其他国家的运营商在网络推出目标方面要谨慎得多,他们更愿意确定5G具体会覆盖哪些城市。“我们已经宣布,到今年年底会有25个城市覆盖,但并不一定是全面覆盖——这只是一个亮相而已。”英国最小的一家移动运营商3 UK网络服务战略和架构负责人Mike Eales表示。

不过,其他运营商的建网目标也已经公开。英国最大的运营商BT(英国电信)计划到明年5月在其19000个移动站点中的2000个开启5G。德国电信在其昂贵的频谱费用支出之前曾表示,计划在2025年底覆盖德国人口的99%。瑞士电信的目标是在今年年底达到90%的覆盖率,虽然政府仅要求到2024年覆盖50%的人口。瑞士电信期望当局能够放宽关于辐射限制的立法(这可能阻碍5G服务)——如果它能够证明自己是一个好市民的话。

平衡资产负债表

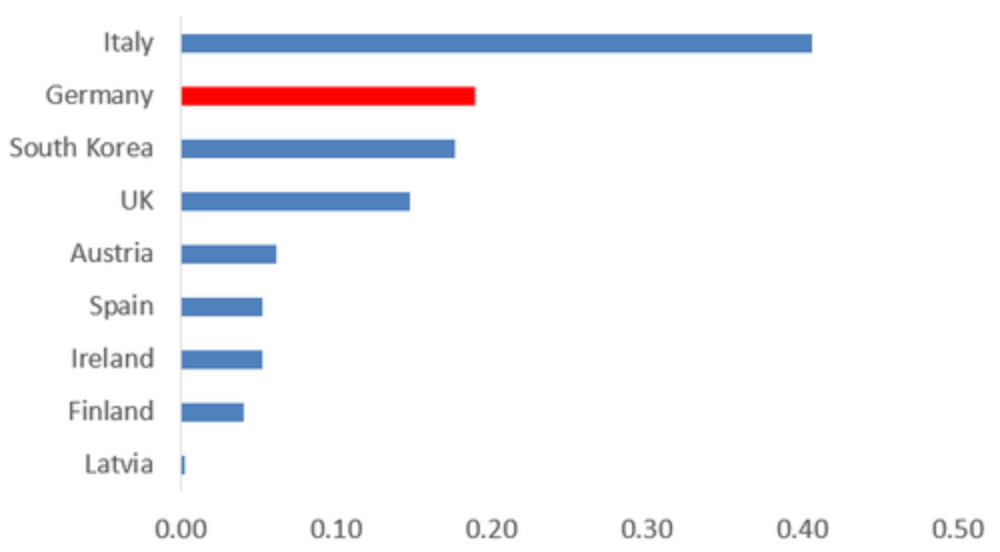

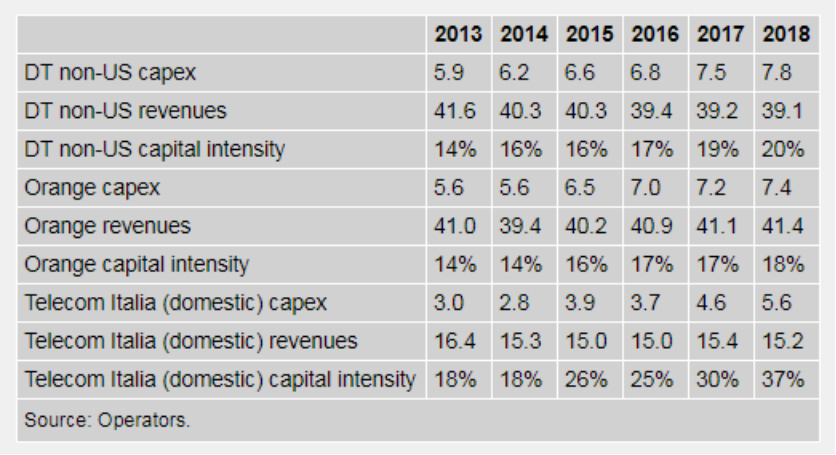

但是,运营商必须付出一些代价。不包括其庞大的美国业务(也即T-Mobile US)在内,德国电信的资本密集度(资本支出占收入的百分比)已经从2013年的14%飙升至去年的约20%。在同一时期,Orange则已从14%上升至18%。意大利电信的国内业务增幅最大,其资本密集度从2013年的18%飙升至2018年可能创纪录的37%,其中包含了频谱费用。这些数字不能无休止地上升。

让他们更难接受的是,电信运营商建设5G网络缺乏任何直接的销售机会。如果移动通信历史是一份可靠指南的话,那么用户们不太可能为5G服务支付比4G服务更高的价格。并且运营商定价创新的空间非常小。英国的沃达丰希望针对不同网络连接速度和不限量使用的收费机制,能够吸引消费者放弃基于月度数据上限的套餐计划。但是如果其举动受到欢迎,那么竞争对手最终将会作出回应。Heavy Reading高级分析师James Crawshaw表示,沃达丰竞争激烈的纯SIM卡(SIM-only)价格资费已经引发了人们对“触底反弹”的担忧。

图:欧洲运营商资本密集度(单位:10亿欧元)。

沃达丰高管在其5G发布会上试图向记者证明其采取的行动是合理的,他们表示,利润一部分将来自于5G比4G更高的“频谱效率”。其基本论点是,通过5G网络发送一个数据位要比通过4G传输便宜得多。但是差异是争论的焦点。沃达丰英国首席技术官Scott Petty在5G新闻发布会上表示,5G的成本要低4-5倍。而在2017年底,沃达丰集团首席技术官Johan Wibergh则认为,5G会便宜10倍。

#p#分页标题#e#无论实际数字如何,投资者们似乎都太相信未来会有更大的利润空间。沃达丰的股价在5G发布当天上涨了2%,但是该公司在今年的股价已经下跌了15%。其最近宣布推出5G服务的竞争对手BT,在同期的股价也已经下降了五分之一。

人们对频谱效率将提高收益的怀疑态度似乎是有道理的。如果不裁员或采取其他措施削减开支(如出售房地产),运营成本不太可能大幅降低。当年,4G标准同样被吹捧为是比3G更具成本效益的技术,但是沃达丰集团的盈利(扣除利息、税项、折旧和摊销前)在4G时代仅上升了两个百分点,从沃达丰英国推出4G之前的那一财年的29.9%增长至最近这一年的31.9%。频谱效率技术似乎是一种应对数据流量激增的机制,而不是获取更大利润的途径。

“5G不会改变运营商运营网络的总体成本结构。”咨询公司Northstream CEO Bengt Nordstrom表示。“5G显著降低了引入更高数据传输速度和增加更多容量的成本。如果运营商希望提高盈利能力,那将需要通过他们的数字化转型计划来实现。”

一些大型欧洲运营商的债务状况让投资者更加担忧。意大利电信去年的净债务相当于其收益的3.3倍,与大多数同行比,处于一个较高水平。德国电信的这一比例为2.65,目前正逼近2.75的舒适区上限。“我们的数据并不表明我们将偏离主干道……但的确回旋余地将非常小。”德国电信CEO Timotheus Hottges在其最近一次财报电话会议上表示。

关于市场整合

一些分析师认为,欧洲迫切需要的是更多的整合。拥有3.3亿人口的美国市场,拥有4家大型移动运营商,如果T-Mobile最终与Sprint合并,那么这个数字将缩小至3个。在中国,三家运营商为14亿人口提供服务。

欧盟拥有约5.1亿人口,却拥有多家大型电信集团,包括德国电信、Orange、沃达丰和西班牙电信,以及众多与巨头进行竞争的相对规模较小的运营商。爱立信的Gabriel Solomon表示,许多小运营商都在挣扎存活。“固定成本基数与拥有更大市场份额的运营商类似,而且维持和产生回报要困难得多。”他说。

在这种世界观下,随着现有企业满足于更小的市场份额,而竞争导致价格下降,每个人的境况都会变得更糟。Gabriel Solomon认为,运营商需要38%的EBITDA利润率才能实现“最佳投资水平”,并表示欧洲的平均水平要低得多。沃达丰去年在欧洲市场调整后的EBITDA利润率为31.6%。而在调整了特殊因素后,德国电信的这一利润率为30.8%。

不幸的是,对于投资者而言,欧洲监管机构一直在持续反对并购活动,他们认为这将导致价格上涨并损害消费者利益。支持欧洲做法的人士指出,在竞争不那么激烈的美国市场,客户往往为电信服务支付更高的费用。但咨询公司Nordstrom表示,这意味着欧洲运营商面临支出限制。“与美国相比,欧洲面临的最大挑战是我们的每用户收入要低得多,因此我们的出发点是,如果将其分解为每用户的投资,我们可花的钱就更少了。”他表示。“这由欧洲市场整合遭遇的阻力所推动。”

根据GSMA的分析,在监管机构允许和记电讯(Hutchison)与Orange在2012年合并其奥地利业务后,这笔交易使当地的网络覆盖率和连接速度提高了20-30%。

在欧盟选出新领导人之际,电信业正拭目以待,看是否会出现一个对投资者更为友好的政体。但对国内并购活动采取更为宽松的态度,并不能解决欧洲的分裂问题,也无益于电信服务跨境市场的发展。甚至,德国电信在多个欧洲国家建立单一网络的努力,也因为国家监管机构对当地数据设施的要求,而受到一定程度的挫败,这些要求意在防止信息被储存在另一个欧洲司法管辖区域。

在今天的政治环境下,这些反对意见不会轻易得到解决。对于整个地区的民粹主义者来说,欧盟是一个无法解释的、卡夫卡式的怪物,它剥夺了民族国家应有的主权。在2016年的公投中,英国选民选择了离开欧盟(由此引发了货币贬值,这也解释了为什么现在啤酒和食品对欧洲游客来说相对便宜)。无论最终有没有达成协议,“英国脱欧”都将于今年10月发生。而这可能刺激其他欧盟成员国对公投的要求。

无疑,支持和反对更多欧洲一体化的争论将会继续。但是,随着中国和美国大练5G肌肉,行业内对于推进新技术和方法的质疑声将会越来越小。“将互联互通视为新产业战略的基石至关重要,我认为欧盟目前还没有这样做。”Gabriel Solomon说。“如果我们继续这样四分五裂,其他超级大国将加速进入数字领域。

来自:C114中国通信网

更多阅读:

GSMA:2017年欧洲移动经济报告

ABI Research:预计2025年5G服务将为移动宽带运营商带来2470亿美元收入

5G行业消费者洞察:这23个词最热

中国移动:中国5G产业发展与投资报告

中金证券:5G改变世界,重塑智联未来(199it)

5G像万金油一样火热 市场上对他的错误认知太多了

5G与传媒行业专题报告:乘5G之风,逐传媒之浪(199it)

Counterpoint:中国运营商争相推进5G服务商用

Analysys Mason:2019年全球5G竞争报告

爱立信:5G消费潜力报告

诺基亚贝尔:5G云化虚拟现实白皮书(199it)

Canalys:预计2023年全球5G手机出货量将达到约8亿部

中银国际:5G系列–终端天线专题(199it)

智能连接:如何将5G,AI,大数据和物联网组合和改变一切(199it)

IPLytics:2019年5G SEP标准必要专利排名 华为第一中兴第三