2018年到2019年有多少家新的健身房出现,又有多少家健身房退出市场;用户是更青睐工作室还是健身俱乐部;用户对于私教、团课有哪些偏好?这些疑问在青橙

科技发布的《2018-2019健身行业

白皮书》(以下称

白皮书)中都可以找到答案。据了解,此次已经是青橙

科技连续第四年发布健身行业白皮书。

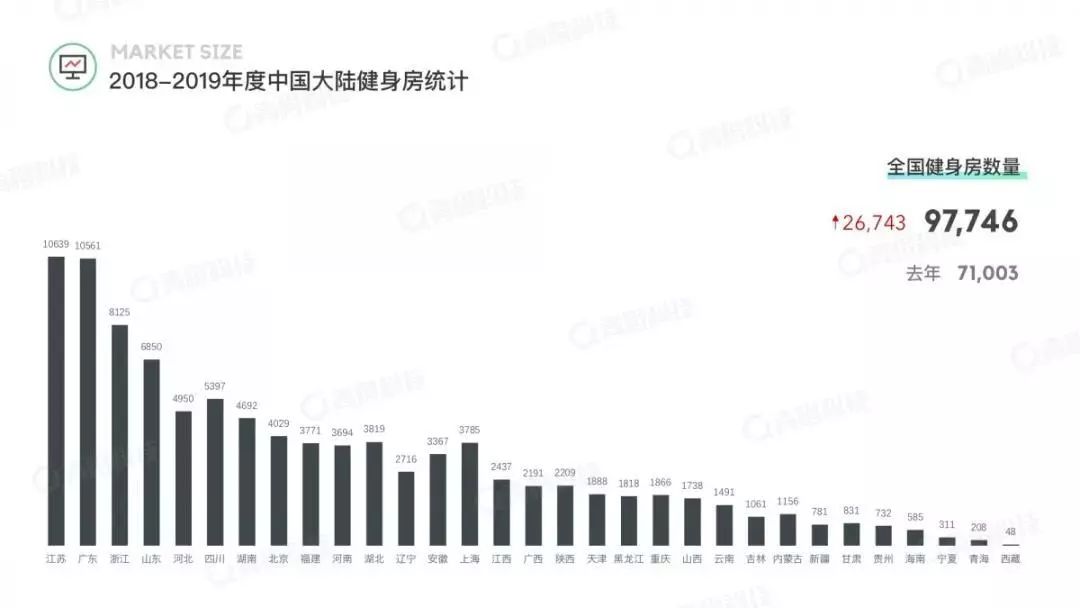

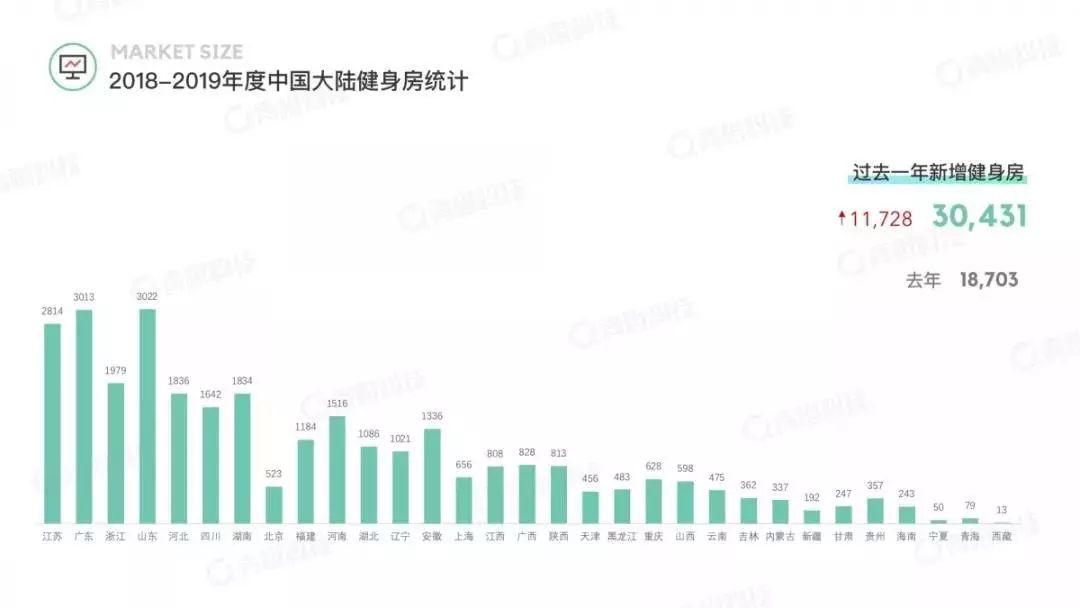

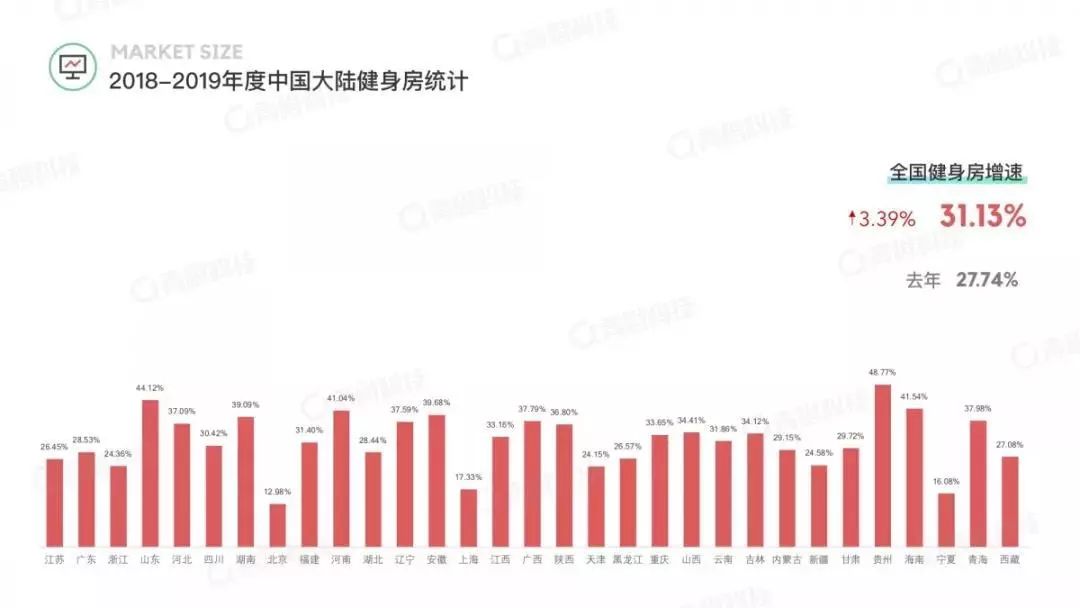

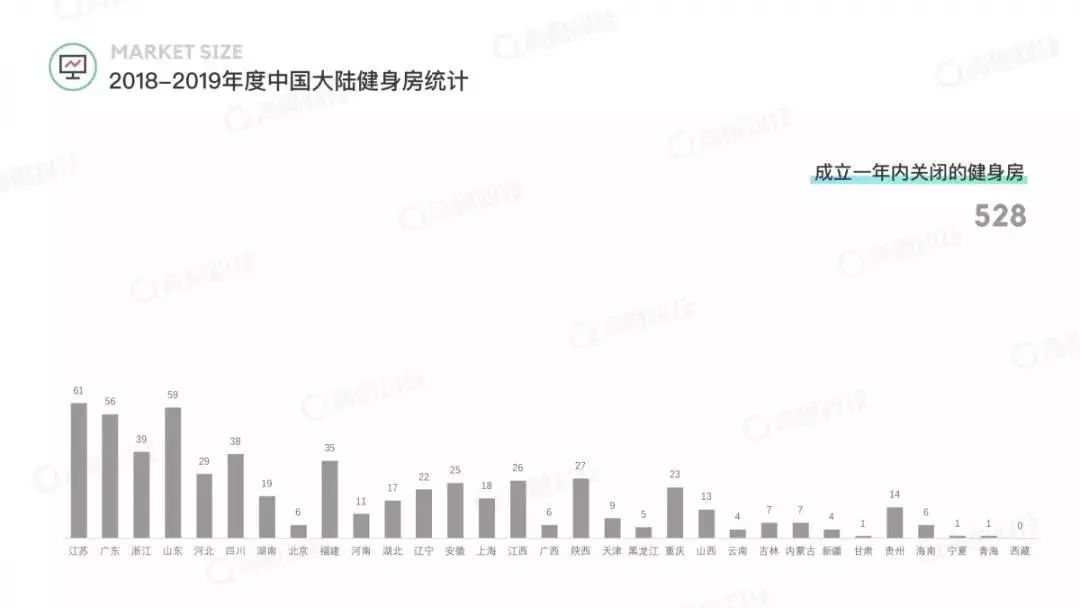

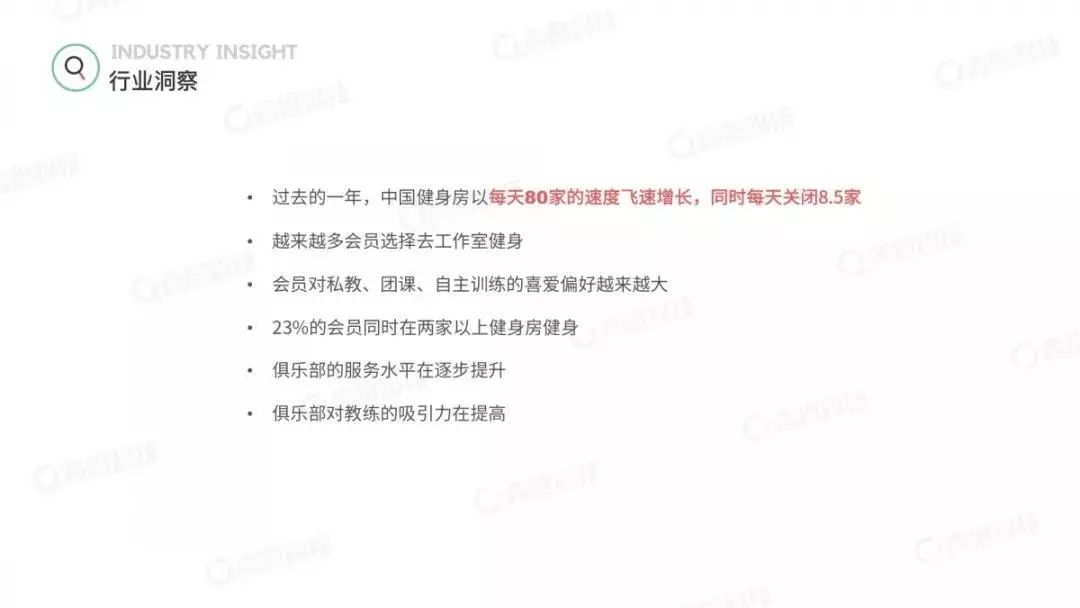

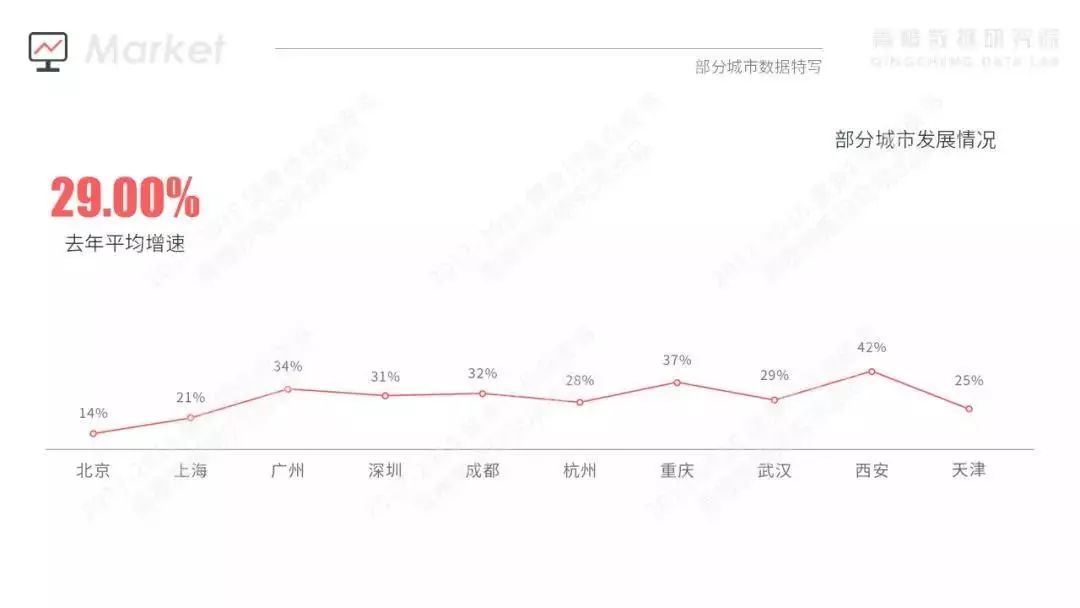

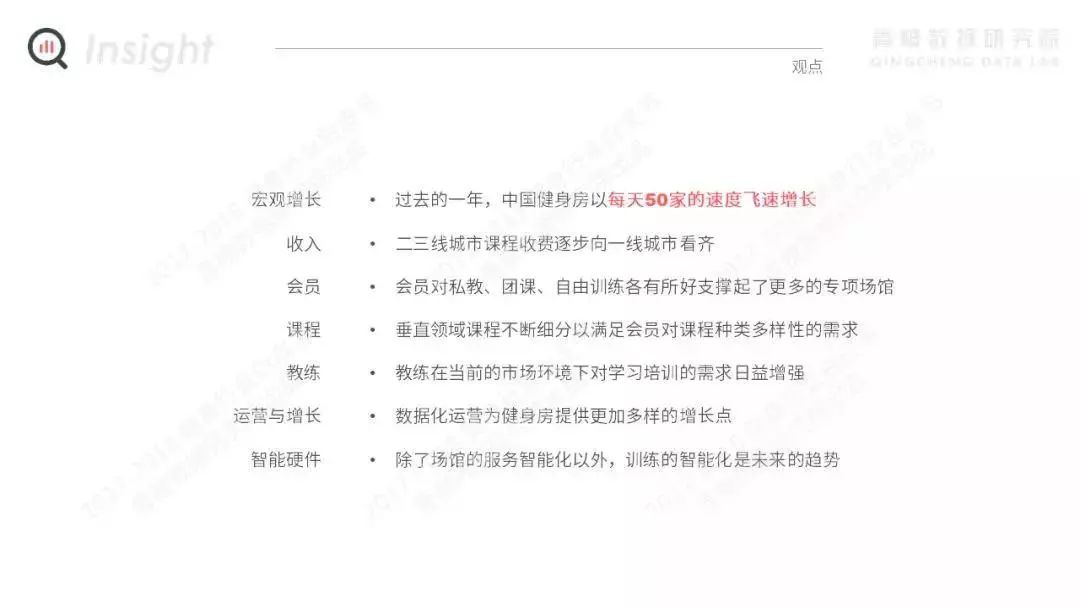

中国健身房增长飞速 日均新增约80家

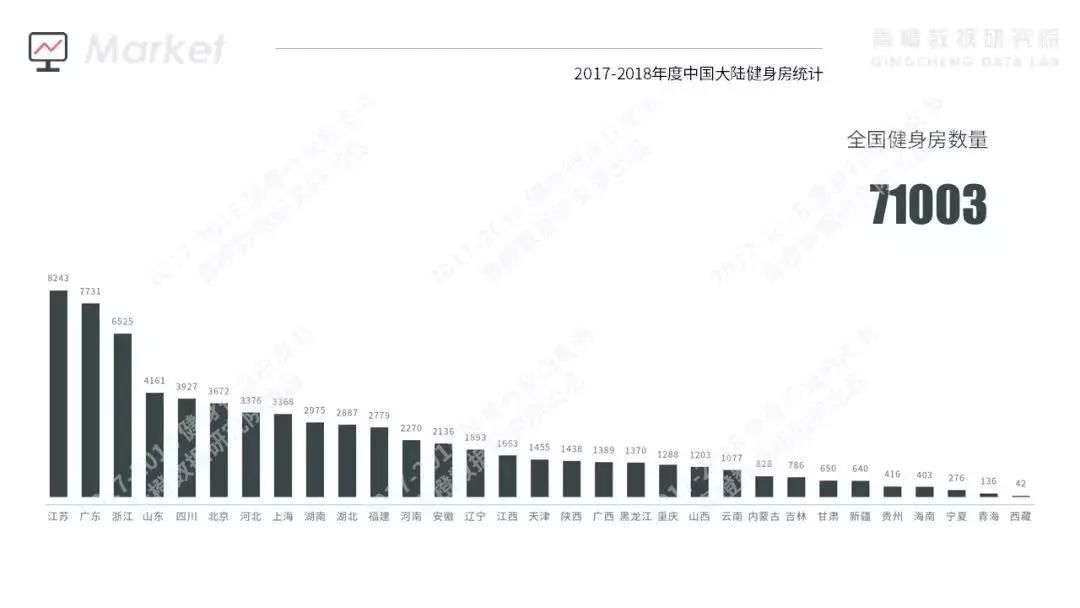

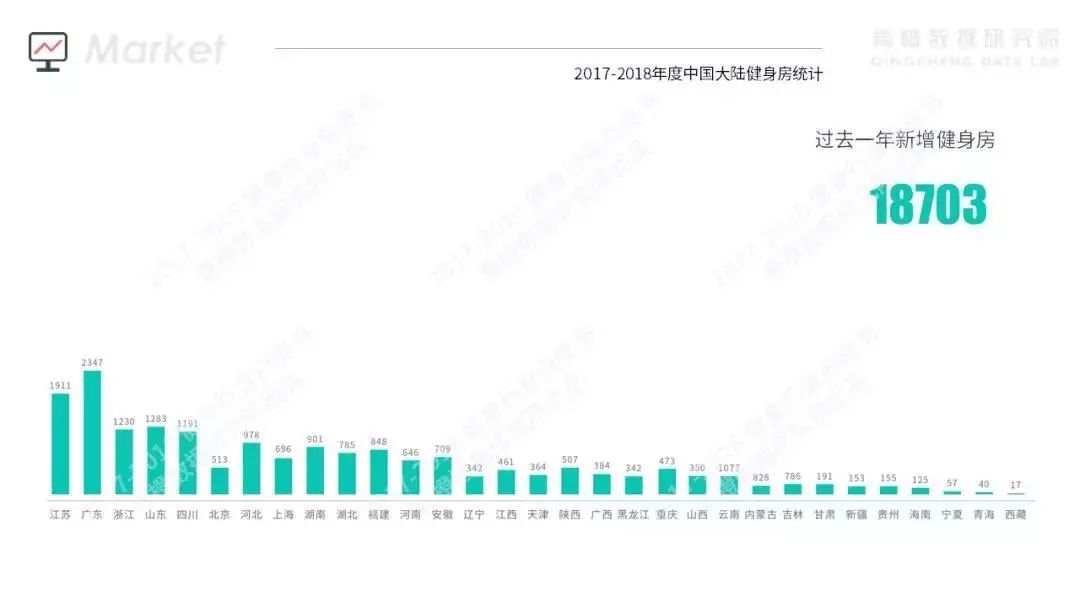

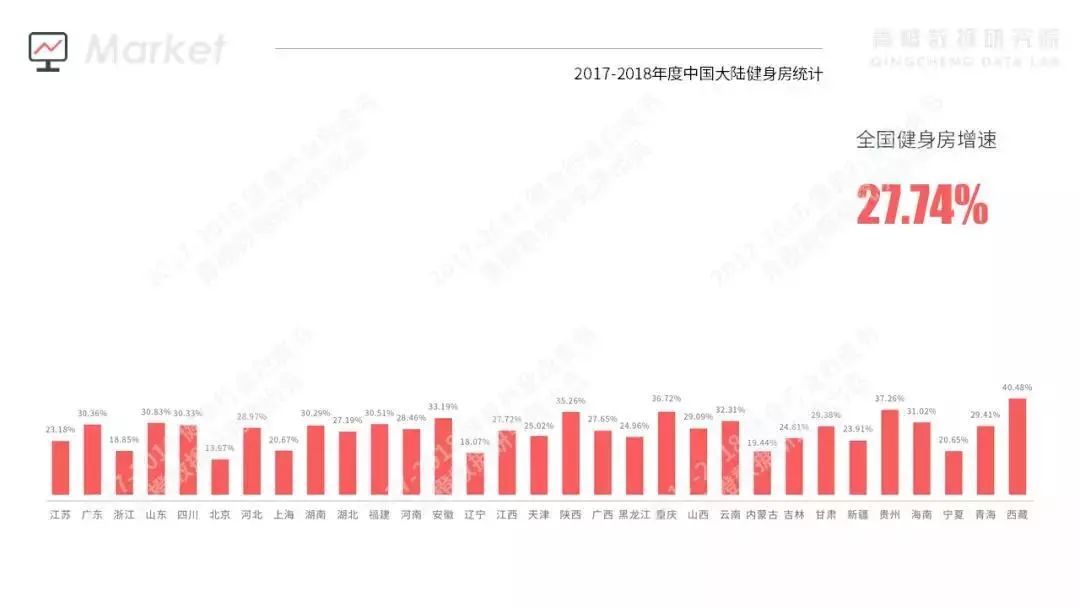

根据《白皮书》公布的数据显示,2018年-2019年全国健身房数量共计97746家,相较2017年-2018年的71003家,一年内新增26743家,增幅为31.13%,日均新增约80家,呈现出飞速增长的趋势。

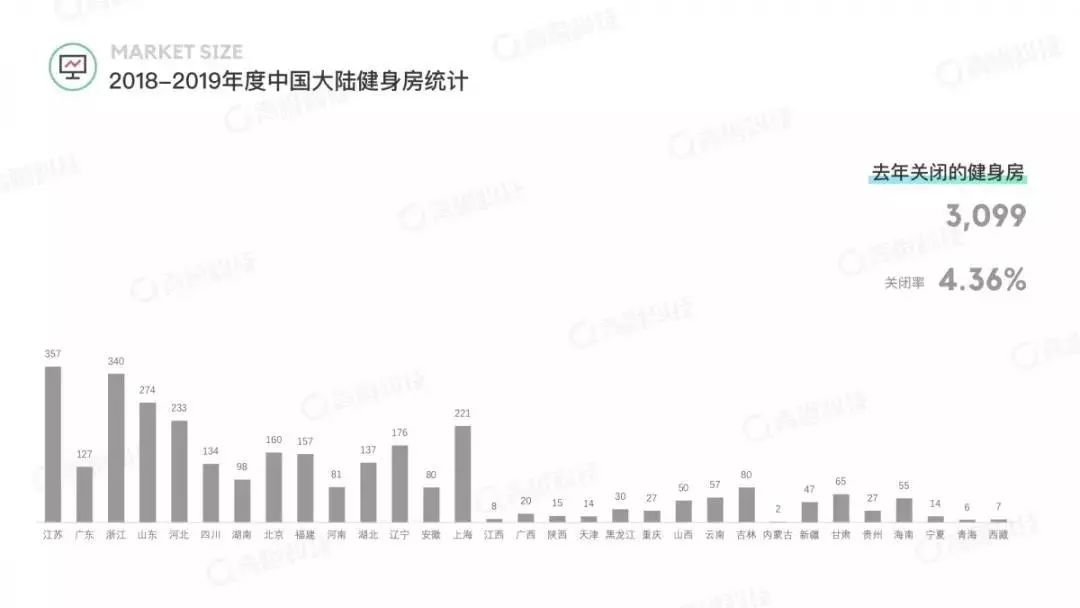

但同时也要看到,去年共有3099家健身房关闭,关闭率为4.36%,成立一年内关闭的健身房528家。整个行业的竞争还是比较激烈的,生存空间并非想象中的那么宽松。

健身房收入有增有降 工作室用户青睐度有所提升

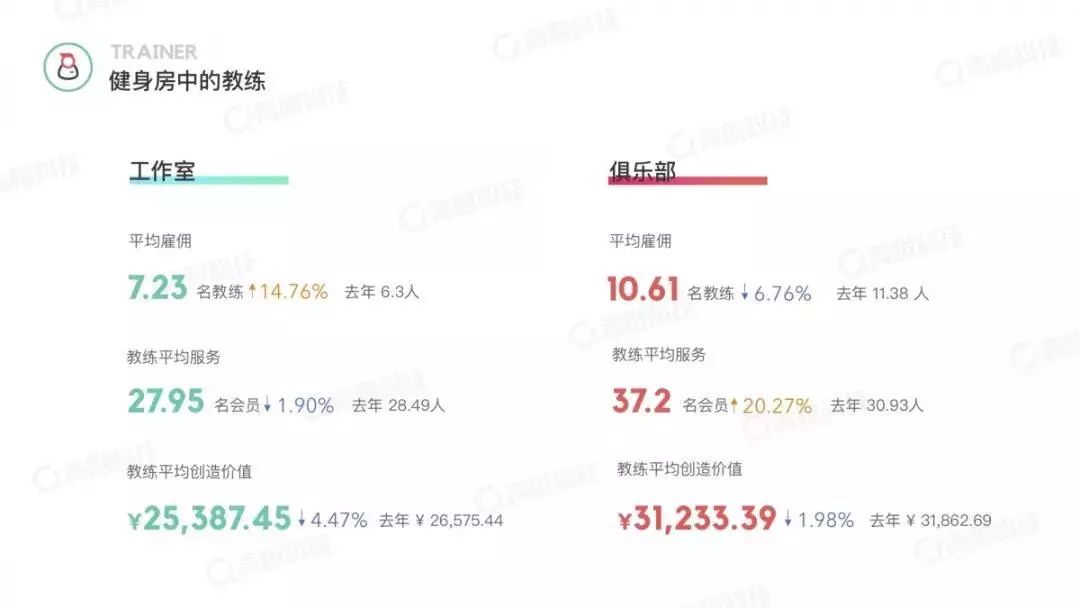

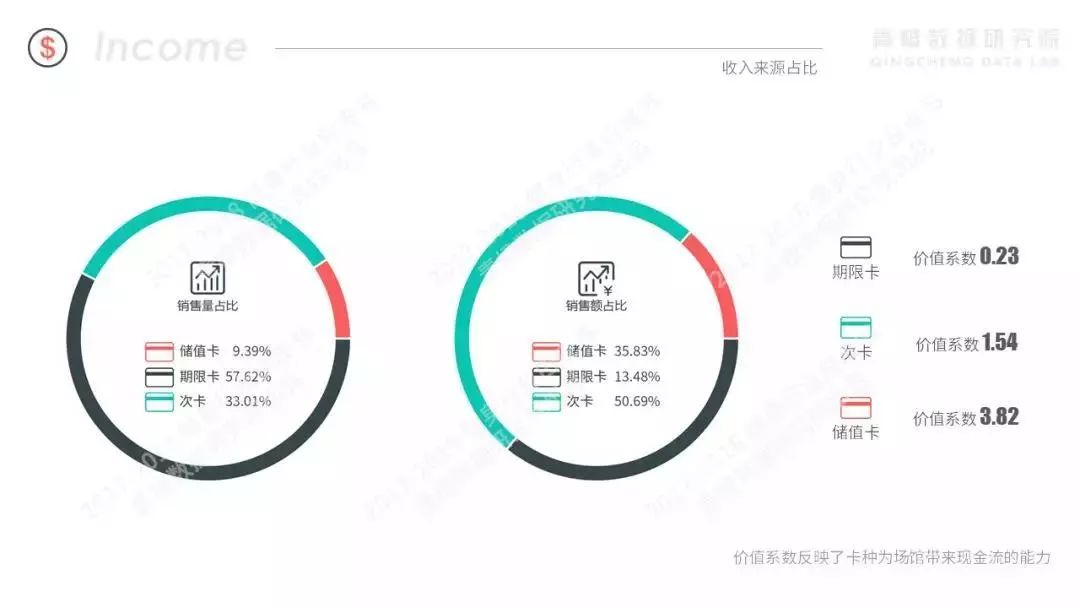

《白皮书》中显示, 2018年-2019年,工作室月均收入为183551.29元,而在2017年-2018年,这一数据为167425.27元,同比增长9.36%;俱乐部的月均收入为331386.37元,同比下降8.60%,上一统计年度,健身俱乐部的月收入为362579.37元。

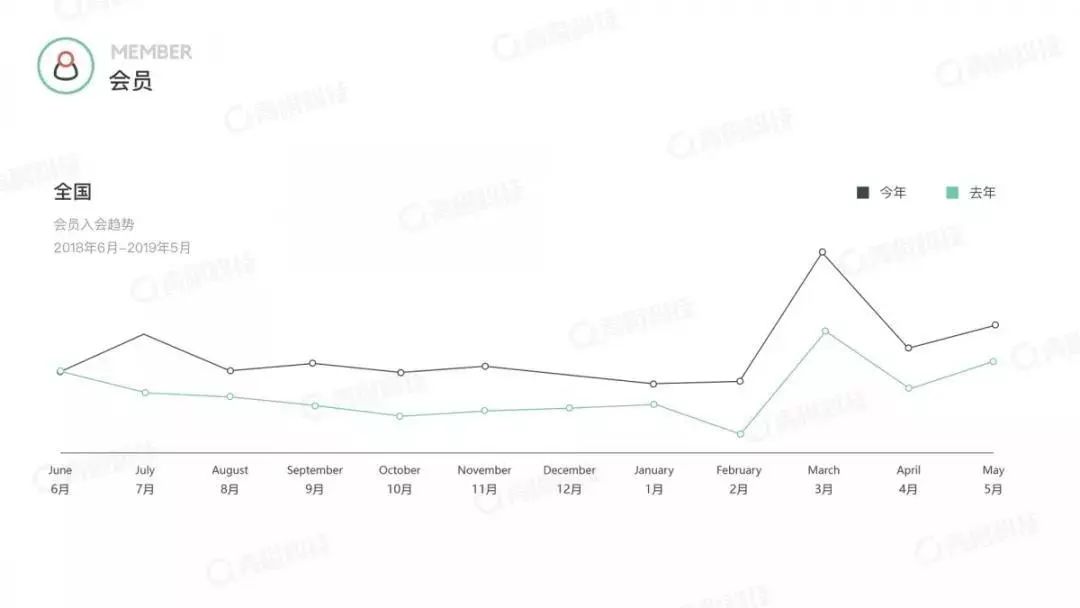

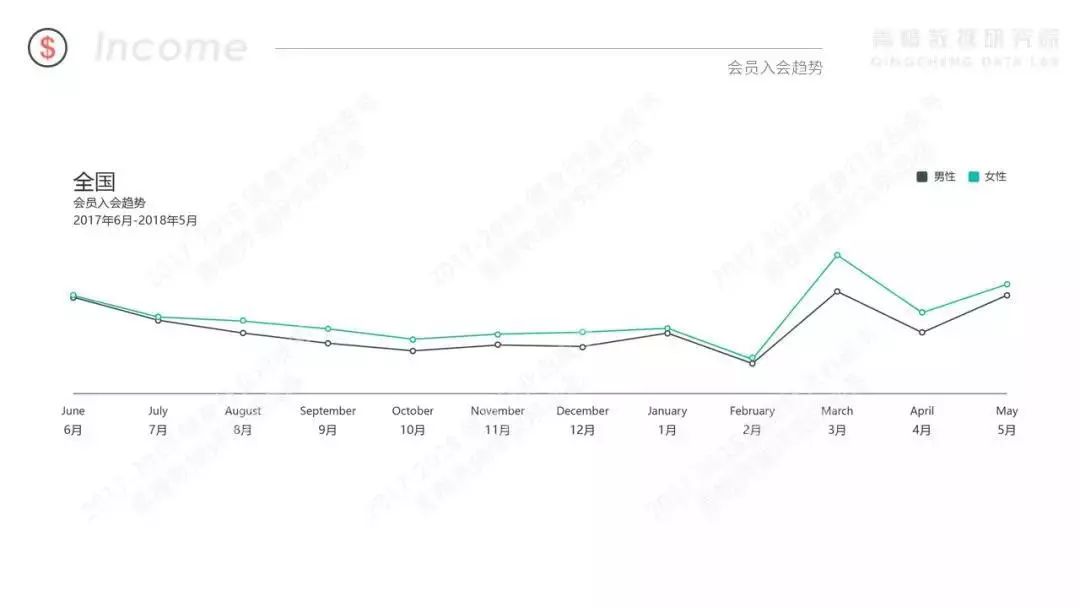

虽然在月收入方面,工作室和俱乐部呈现出一增一降的态势,但在会员来源方面却是一致的。工作室续卡用户和新开卡用户的比例为17.46%:82.45%,俱乐部续卡会员和新开卡会员的比例为11%:89%。可见无论健身房还是工作室,新增用户是都是其主要收入来源,健身房在日后需要在保持新开卡用户持续增长的同时,提升续卡用户比例,挖掘和满足更多的用户需求。

新增会员方面,工作室以月均新增17.58人低于俱乐部的月均新增69.52人,活跃人数也比俱乐部逊色不少。工作室由于规模的原因在新增人数和活跃度上不及俱乐部,但工作室对用户的留存率却比俱乐部高0.1个百分点。这也从侧面反映出,越来越多的用户已经逐渐开始接受工作室这种模式。

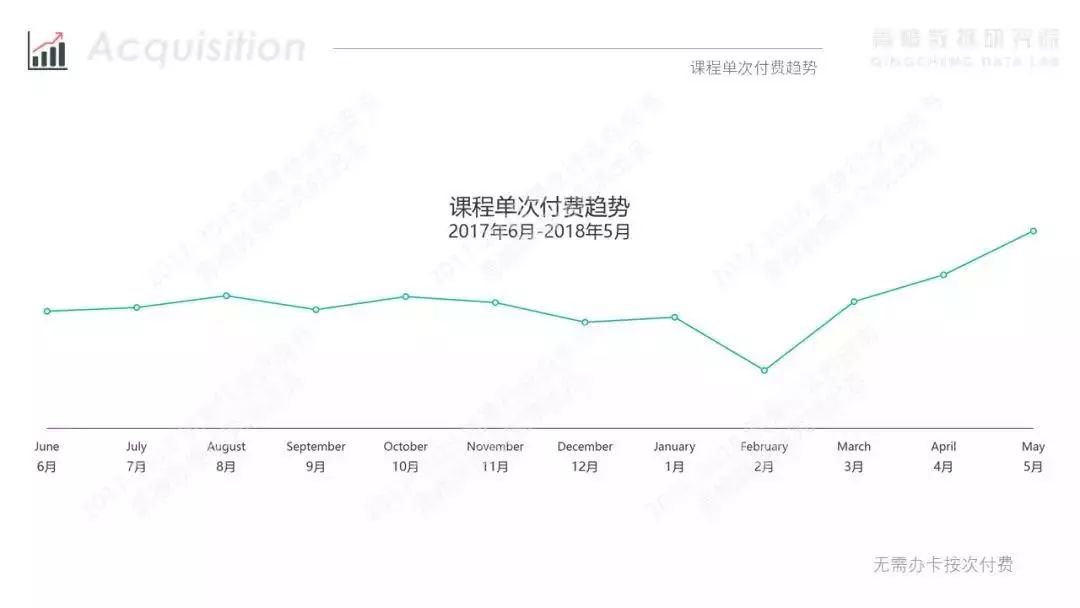

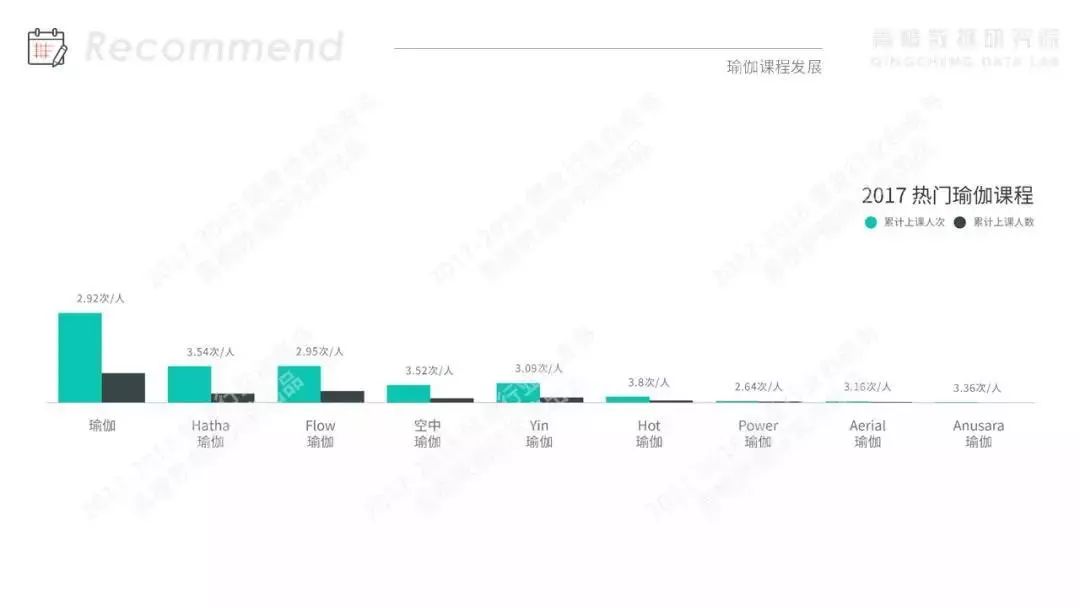

团课价格优势明显 用户增长迅速

我们从《白皮书》公布的数据可以看到,在2018年-2019年,私教会员平均每月上课4.48节,通过对比2017年-2018年的数据发现,上一年度的数据为5.93节,同比下降了24.45%,但团课会员平均每月上课时长由上一年度的4.31节增长至5.64节,同比上涨30.86%。越来越多的健身爱好者会选择到健身房或工作室上团课。

形成这一现象主要是由价格因素导致的,根据数据显示,2018年-2019年全国私教课均价为335.35元,较上一统计周期上涨5.19%,而团课的均价为114.42元,同比下降5.9%。

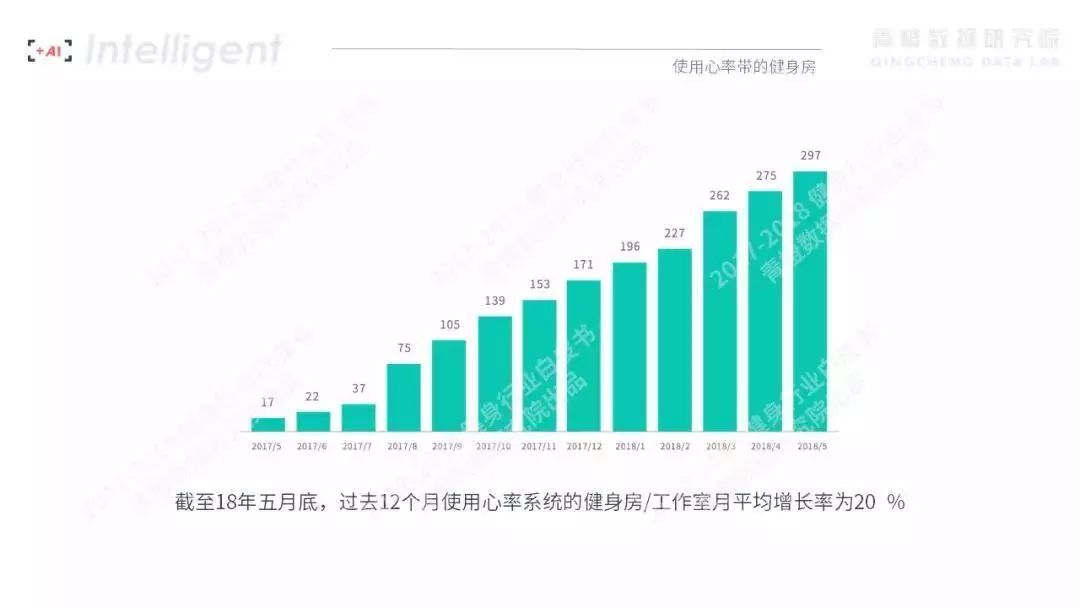

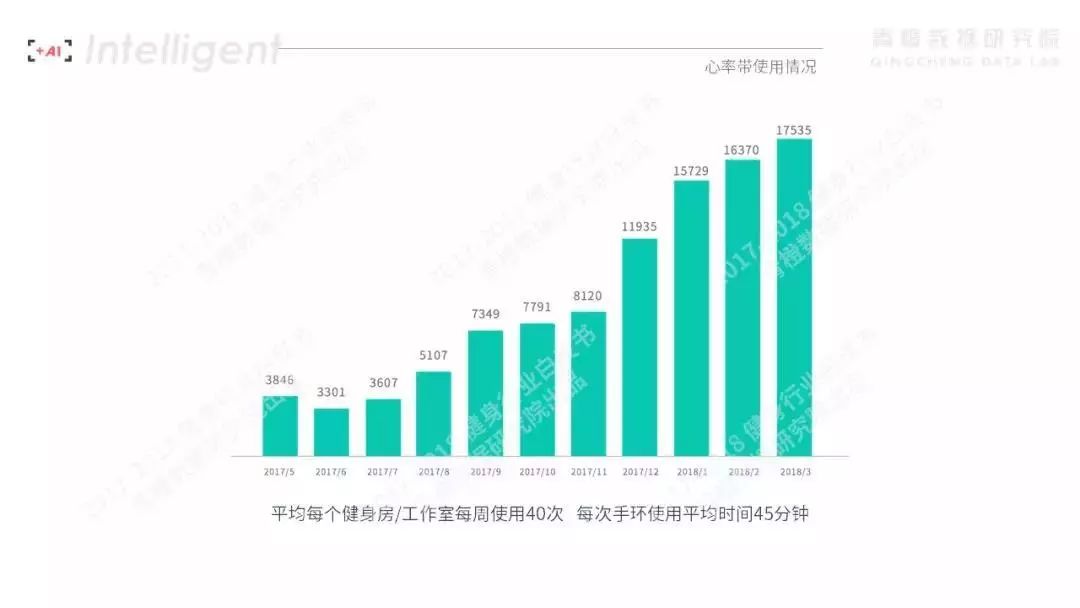

健身行业智能设备渗透率低 市场空间巨大

越来越多的用户认为理想的运动场景应具备“设施完善、专业性强、空间充足、便利性强、科技含量高”的特点;在选购智能装备时,“智能化、专业性、科技性”是他们首先考虑的要素。但根据《白皮书》的数据显示,健身房智能设备的渗透率并不高。在所有智能硬件中,智能门禁的渗透率最高,也仅有14.28%,智能前台、智能更衣柜、智能货柜的渗透率分别为2.32%、4.57%、1.25%。

而在辅助训练方面,心率设备的渗透率为21.17%,智能体测为6.55%、全息交互设备为0.32%,仅有两家健身房拥有口碑智慧健身系统。由此可见智能设备还有很大的市场空间和用户需求亟待开发。

对比

2017-2018 健身行业白皮书

来源网络:青橙科技

更多阅读:

青橙科技:2017-2018年健身行业白皮书(199it)

青橙:2016-2017中国健身行业白皮书

易观:2018中国冰雪产业白皮书(199it)

CBNData:2019天猫大型健身器械消费趋势白皮书(199it)

百度营销研究院:2018中国都市女性底妆白皮书(199it)

2013年度中国理科基础教育白皮书

微信生活白皮书:图解我们的数据

互联网+重构组织生态——微信企业号白皮书

今日头条:2018年手机行业白皮书(199it)

国双:2018年无效流量白皮书(199it)

2020物联网白皮书:智能与安全的物联网平台(199it)

腾讯110:2018反欺诈白皮书(199it)

IndustrialSage:2019制造行业营销策略白皮书(199it)

京东云智能城市白皮书(199it)

腾讯灯塔&秒针系统:2018广告反欺诈白皮书(199it)