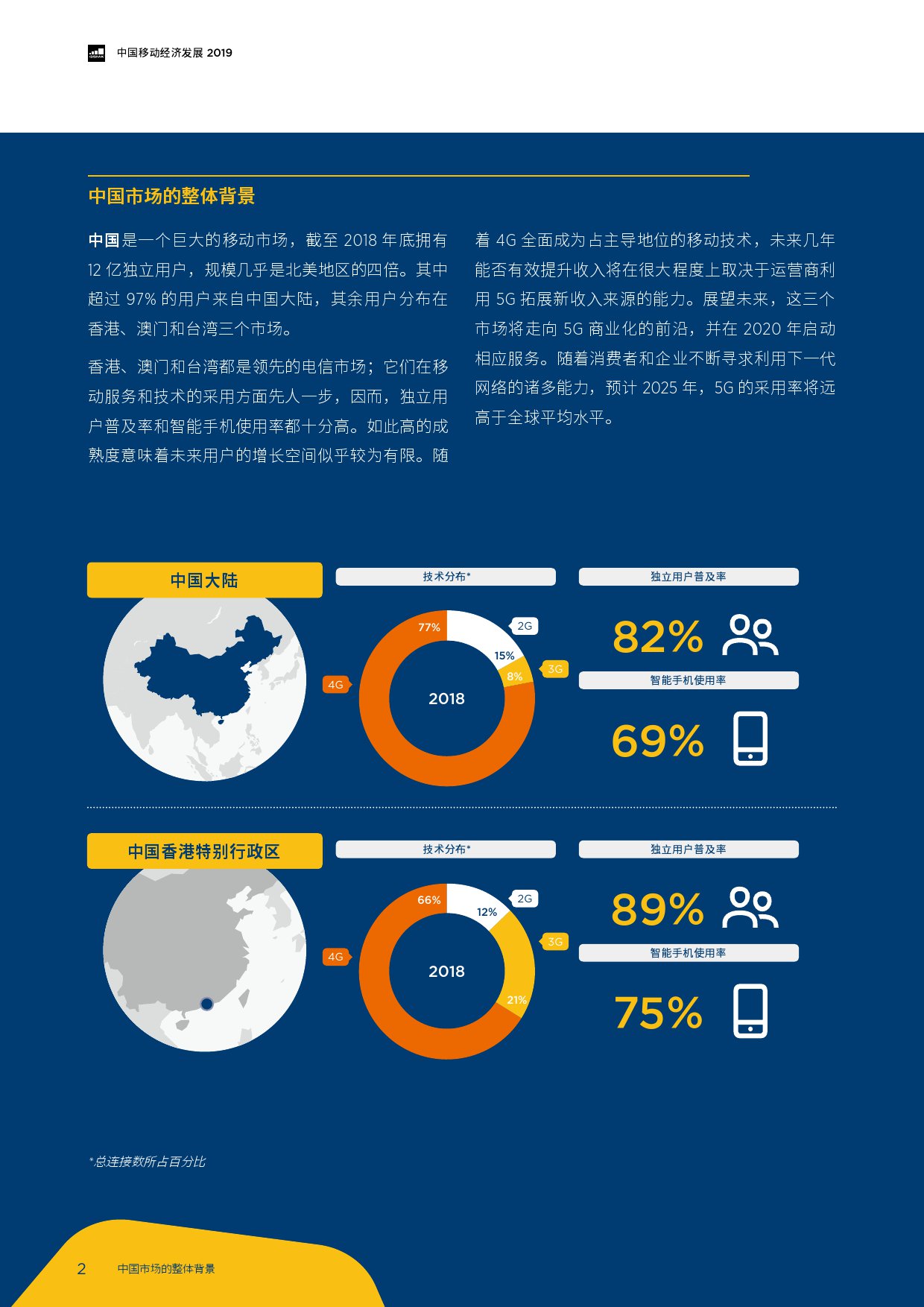

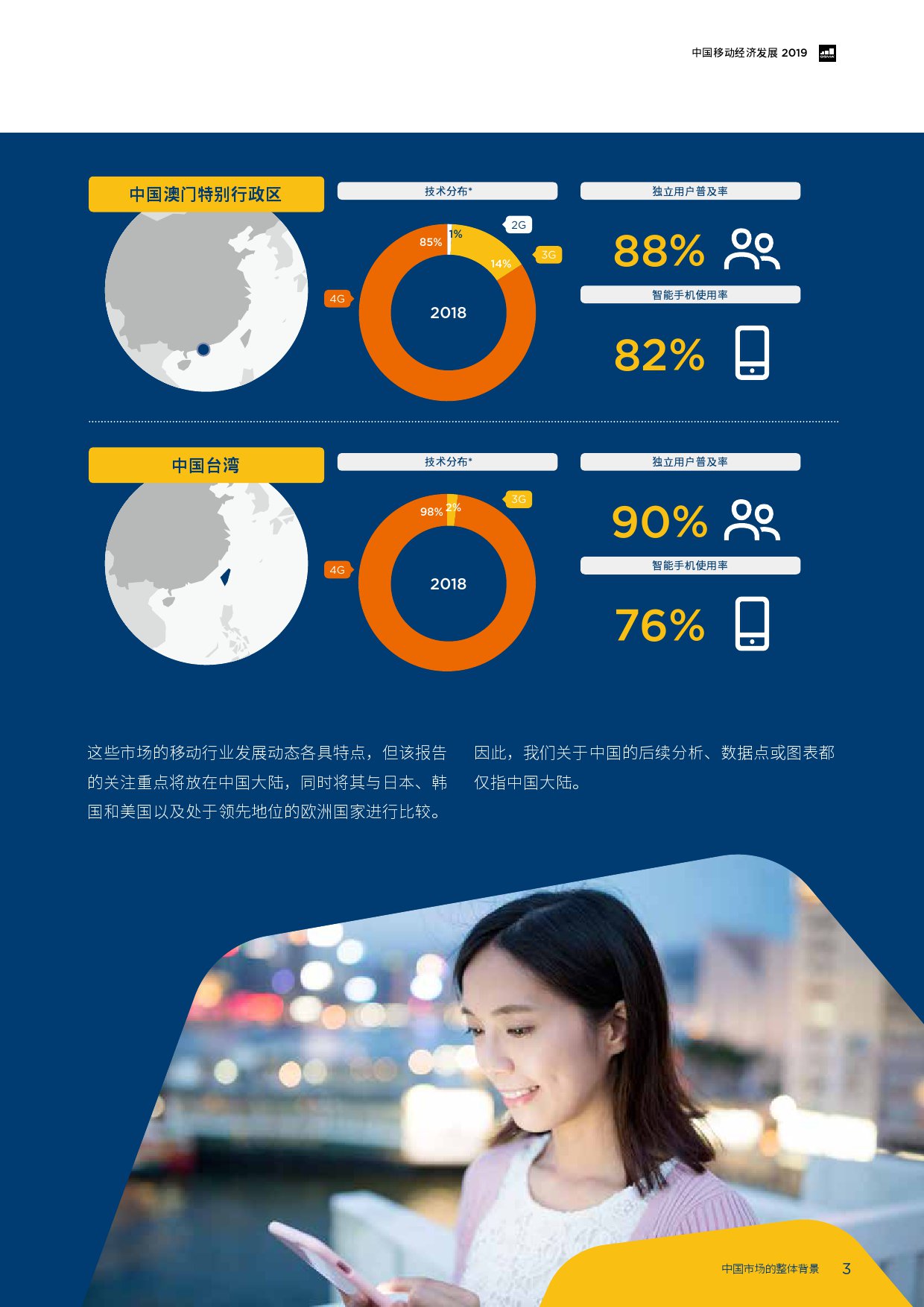

截至 2018 年底,中国是全球最大的移动市场,独立移动用户数量接近 12 亿。这相当于普及率达到人口总量的 82%,相比欧洲的 86% 和美国的 85%,中国将在约五年内达到相似的水平。早在 2000 年初,中国的用户普及率仅为 4%,而当时美国和几个欧洲国家已经超过 30%。随着中国移动服务的迅速普及,用户普及率现已实现大幅增长。

中国用户人均拥有 1.3 张 SIM 卡,截至 2018 年底,连接总数达到 15 亿, 相当于市场普及率接近 110%。中国的移动市场主要有三家授权基础网络运营商:中国移动、中国电信和中国联通。中国移动是其中最大的公司,占连接总量的 60%。其他两家运营商目前各占约 20% 份额。

最近几年,随着总体潜在市场渐趋饱和,并且运营商面临为更多贫困或偏远地区覆盖网络的新挑战,独立用户数量和相应普及率的增速已放缓。尽管如此,2018 – 2025 年间,中国将增加 5,700 万用户,而随着基础移动服务消费者升级,移动互联网用户将增加 3.13 亿。中国将在未来几年内成为全球移动互联网用户增长的最大单一贡献者之一,接近全球总增加量的 20%。

截至 2018 年底,中国智能手机连接数已超过 10 亿,使用率(占总连接比例,不包括授权式蜂窝物联网)接近 70%。尽管使用率落后于韩国 (84%)、美国 (82%) 和英国 (79%),中国仍是绝对意义上持续增长的少数几个市场之一。中国在 2018 年新增了 2.1亿智能手机连接,占全球新增连接的 30% 以上。预计到 2025 年,中国的连接数将超过 14 亿,继续保持全球智能手机市场的霸主地位。使用率将达到88%,分别落后美国和韩国三个百分点,但领先于欧洲主要五国。

同时,中国还拥有多家智能手机制造商,其中包括华为、vivo、OPPO 和小米。中国消费者对最新旗舰设备的需求依然强劲,但更换生命周期相对较短,99%的手机在购买时为新机,而全球比例为 90%。华为是中国最大的手机厂商,并在 2018 年超过苹果成为全球第二大手机厂商。OPPO 现已在五个欧洲市场推出手机,而深圳的传音在向非洲出售智能手机方面处于领先地位。

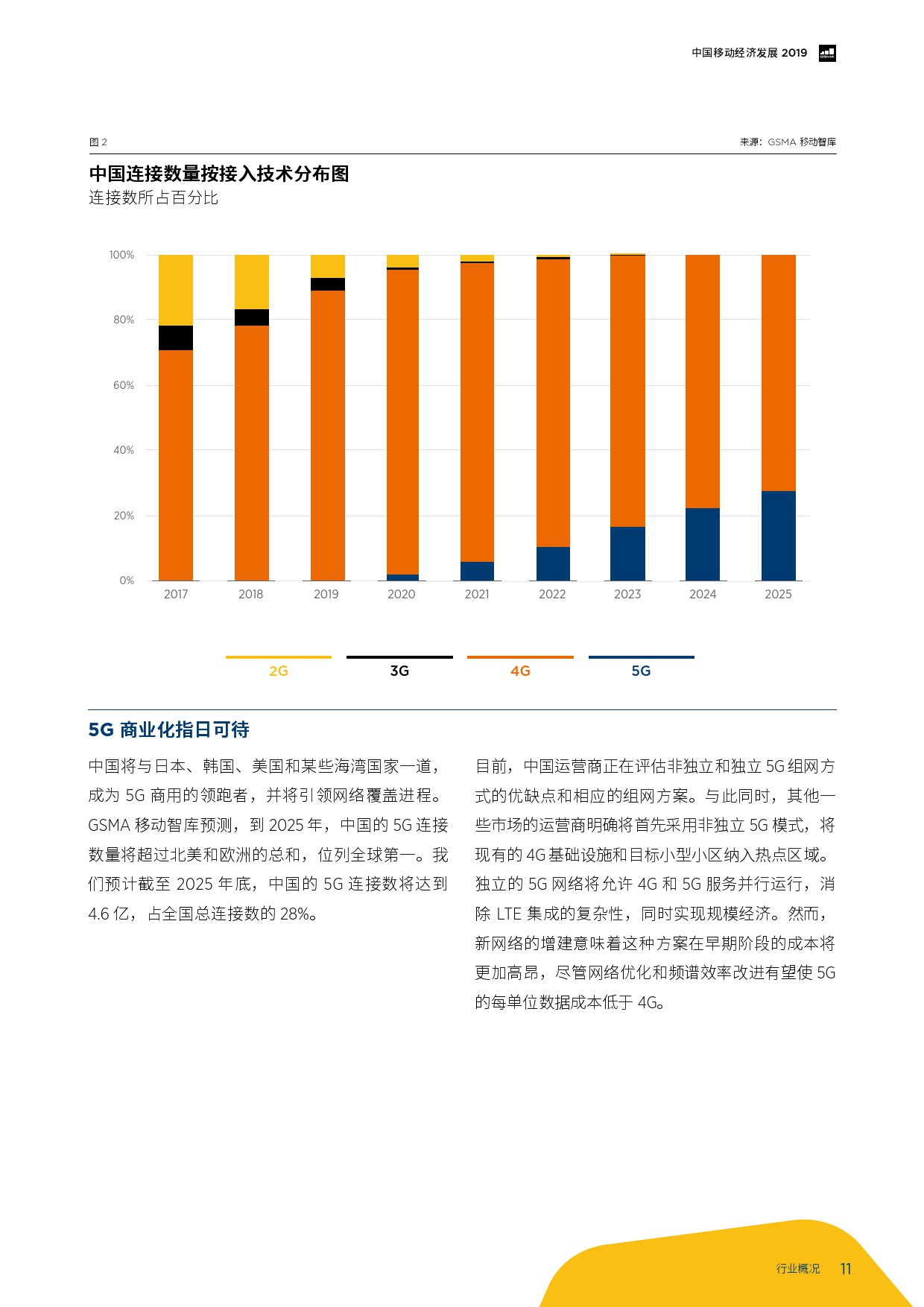

2013 – 2016 年间,中国运营商加速了资本支出,以在全国范围内铺设 4G 网络。截至 2018 年底,4G服务覆盖范围超过人口的 99%,而在 2013 年推出4G 时仅为 10%。同时 4G 的生命周期尚未结束,近期投资均集中在网络升级上,中国移动、中国电信和中国联通都已推出 LTE Advanced Pro 技术。

4G 已成功赋能从互联消费者向数字化消费者的转型,其典型特征是用户越来越愿意使用社交媒体平台以及各种在线服务。截至 2018 年底,中国有 12 亿4G 连接,相当于总连接数的 77%。截至 2022 年,广泛覆盖、价格合理的智能设备、更多地使用数据密集型服务以及对更高速度的需求都将有助于进一步增加 2.6 亿个 4G 连接并逐步淘汰 2G 和 3G。随着消费者过渡到 5G 服务,4G 采用率将随之下降。

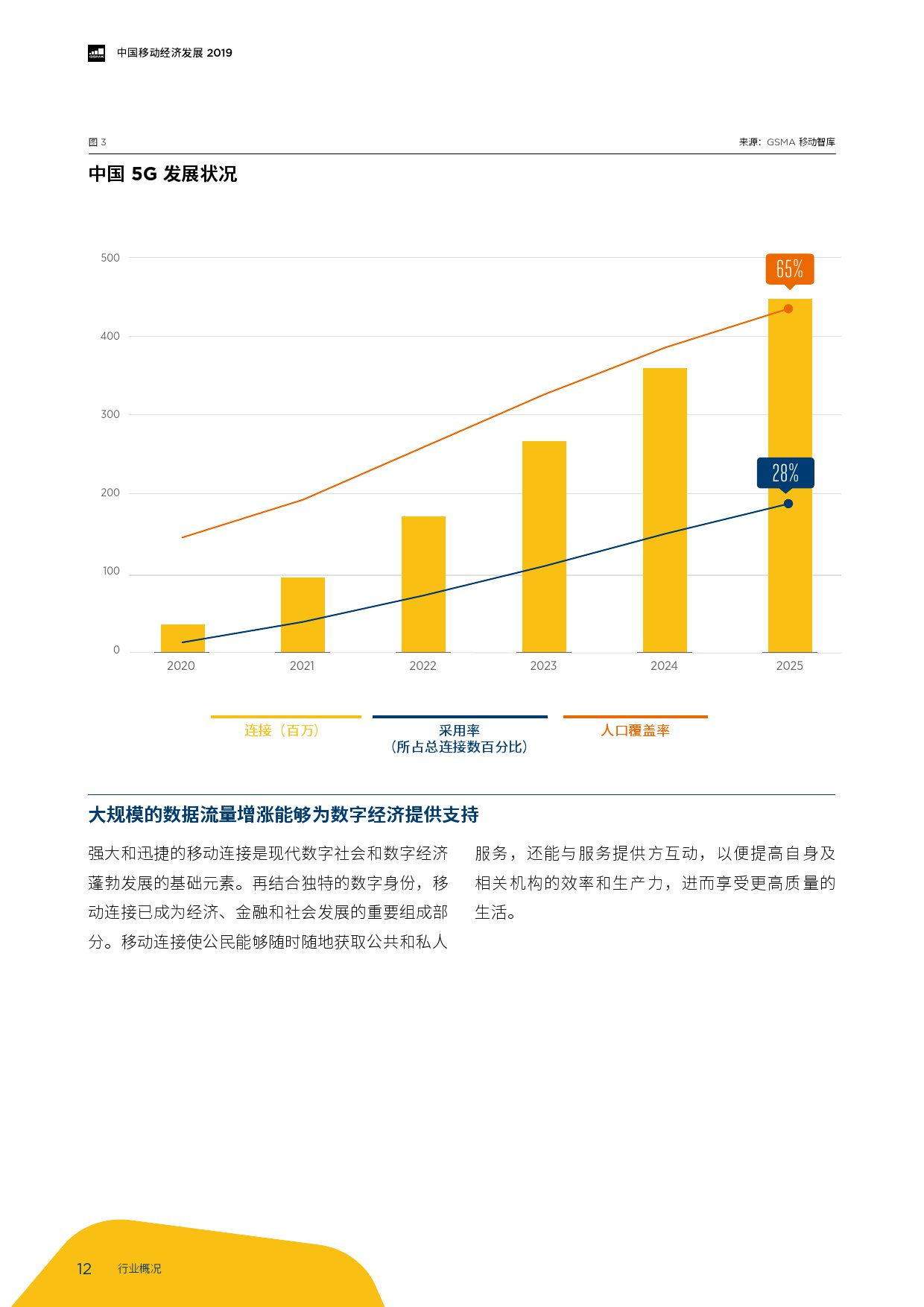

中国将与日本、韩国、美国和某些海湾国家一道,成为 5G 商用的领跑者,并将引领网络覆盖进程。GSMA 移动智库预测,到 2025 年,中国的 5G 连接数量将超过北美和欧洲的总和,位列全球第一。我们预计截至 2025 年底,中国的 5G 连接数将达到4.6 亿,占全国总连接数的 28%。

目前,中国运营商正在评估非独立和独立 5G 组网方式的优缺点和相应的组网方案。与此同时,其他一些市场的运营商明确将首先采用非独立 5G 模式,将现有的 4G 基础设施和目标小型小区纳入热点区域。独立的 5G 网络将允许 4G 和 5G 服务并行运行,消除 LTE 集成的复杂性,同时实现规模经济。然而,新网络的增建意味着这种方案在早期阶段的成本将更加高昂,尽管网络优化和频谱效率改进有望使 5G的每单位数据成本低于 4G。

PDF版本将分享到199IT交流群,支持我们发展可加入!

更多阅读:

GSMA:2017移动经济产业报告

GSMA:移动经济 – 2015欧洲

GSMA:2015年移动经济研究报告(完整版)

GSMA:2018年俄罗斯和独立国家联合体(CIS)移动经济报告

GSMA:2018年亚太地区移动经济报告

GSMA:2014年黑非洲移动经济报告

GSMA:2019年中国移动经济走向

GSMA:预计2017年亚太地区移动经济报告

GSMA:2013年中国市场M2M连接数超过5,000万 占据全球M2M市场总量1/4

智能连接报告:5G网络、人工智能(AI)、智能平台和IoT(物联网)

GSMA:2018年大中华区工业物联网发展报告

GSMA:移动通信的未来(199it)

2019年中国购物者报告:高端化、小品牌和新零售

GSMA:2017年全球手机市场报告

GSMA:2017年欧洲移动经济报告