根据IHS Markit《AMOLED喷墨印刷:技术和2019年市场报告》预测,Inkjet OLED全球产能将从2020年的105,000片增长至2024年的130万片。按面积计算, 产能预计将从2020年的209,000平方米增长到2024年的730万平方米。

IJP OLED市场的发令枪将于明年响起,届时日本的JOLED公司将成为第一个从试制到大批量生产的供应商。其后,中国制造商将快速跟进并在2020年和2021年投资批量生产线,而其他面板制造商将在2021年及以后加入IJP OLED队伍。

“近年来,IJP因其可以降低OLED生产成本的巨大潜力而引起了面板制造商的关注,”IHS Markit高级分析师Chase Li表示。 “尽管多年来OLED一直与各种尺寸的高端液晶显示器(LCD)竞争,但由于其昂贵的生产成本,OLED市场渗透率仍然有限。但是,IJP有可能大幅降低制造成本,使OLED在包括电视机和平板电脑在内的产品中更具成本竞争力。“

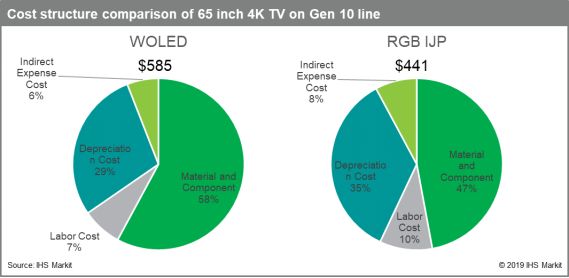

印刷显示的成本优势

在诸如电视机的大尺寸显示器应用中,IJP OLED生产预计比传统的白光OLED(WOELD)制造便宜得多。例如,在Gen-10工厂生产65英寸4K电视,与WOLED相比,IJP可以将成本降低15%至25%。

同时,IJP OLED的竞争力也延伸到中小尺寸显示器市场。与Gen-6生产线上13.3英寸面板生产中使用的精细金属掩模(FMM)OLED方法相比,IJP OLED可将生产成本降低约20%。

与WOLED和FMM OLED相比,IJP在机械设备和工厂建设方面的初始要求投资较低、对于印刷功能层有95%或更高的材料使用率和生产过程中更低的运营维护成本。

IJP OLED或先被IT面板生产采用

虽然IJP最初的目标是在新一代高世代生产线上生产电视面板,但喷墨技术预计会首先进入的是中尺寸显示器市场 – 特别是在信息技术(IT)应用领域。

因为IJP OLED在寿命和亮度等方面的性能暂时不如WOLED,一些面板制造商正尝试将印刷显示技术运用到如显示器、笔记本电脑和平板电脑等IT面板的市场中。IT品牌希望IJP能够长期降低IT产品的OLED面板成本。

“由于良率不稳定,用于平板电脑、笔记本和监视器的有源矩阵OLED(AMOLED)面板出货量仍然低于LCD出货量,”Chase说。“因此,IJP OLED可能是IT领域的一个很好的选择,因为该技术在采用RGB并排布局的像素排布下可以达到每英寸80到200像素(ppi),而通过采用疏水层对RGB像素分割技术的印刷OLED面板甚至能够达到400 ppi或更高的分辨率。”

除了较低的初始投资等优势外,采用IJP OLED技术生产中尺寸面板在设备供应方面面临的挑战也更少。此外,与FMM方法相比,IJP OLED的产量和基板切割效率可以更高。与此同时,IJP OLED产品的缺点 – 如寿命短、亮度低和色彩再现较差等问题 – 可以通过采用更大的开口率比和在印刷OLED设备中添加彩膜来进行补偿。

积极进取的中国面板厂

直到2019年,七家公司已开始投资IJP显示器研究,并在过去两年中建立了多条试验和研发生产线。在这些公司中,中国面板制造商一直是最积极的。这些中国的面板厂正努力通过研究IJP OLED技术从而超越其在韩国的竞争对手并旨在OLED技术方面进入领先地位。

中国面板制造商有两个主要动机。首先是投资IJP OLED符合中国的长期国家战略。第二,中国面板制造商正在努力寻找一种有利润的技术,以缓解在严重供应过剩的LCD市场中所面临的财务压力。

更多阅读:

IHS Markit: 中美贸易纠纷加深电视制造商对于面板需求的不确定性

IHS Markit:2018年平板显示面板需求四年来首次增长了两位数

IHS Markit:2019年安防技术前沿趋势白皮书(199it)

IHS Markit:2018年智能手机显示器触摸和显示集成驱动IC出货量达4亿片

IHS Markit:2018年游戏主机市场达470亿美元

IHS Markit:2018年大面板TFT LCD市场发展无忧

IHS Markit:可卷曲OLED电视面板的制造成本估计比普通OLED高三倍以上

IHS Markit:预计2030年全球银行业人工智能商业价值达到3000亿美元

IHS Markit:世界杯推动2018年全球电视出货量达2.21亿台

IHS Markit:中国面板制造商开始主导大型液晶电视面板市场

IHS Markit预测,大尺寸平板显示器供需预计将在2019年第三季度趋紧

IHS Markit:超高清频道增长持续缓慢

IHS Markit:游戏笔记本PC专用高帧速率显示组件出货量将在2019年增长

IHS Markit:预计2026年全球microLED 显示屏出货量达1550万片

IHS Markit:2018年Q4英特尔半导体销售收入超过三星