栏目索引

相关内容

作为世界旅游联盟与浩华合作出版的旅游市场景气调查的重要组成部分,中国国内旅游市场景气调查旨在为全球旅游从业者提供对中国国内旅游市场未来前景预测和判断的参考。

本次调查涵盖的五个问题旨在了解市场对于国内旅游人次、人均消费和总收入水平在2019年上半年的发展预期。为了更好地分析及比较中国各地区及城市的国内旅游市场,我们用特定的景气指数模型量化了受访者的反馈并以指数的形式呈现,以便更直观地反映受访者对国内旅游市场的预期。

每项问题所呈现的景气指数都反映了市场对整体业绩表现的期望值。该指数的范围在-150至+150之间,其中“-150”表示市场对预期业绩表现非常悲观,“0”表示业绩预期持中立态度,“+150”则表示市场的预期值十分乐观。在此次调查中,各受访旅行社以2018年的实际业绩为基准对2019年上半年的市场业绩进行预期比较,同时判断了导致预期变化的主要因素,并对主要客源地市场和目的地市场的未来前景进行了展望。

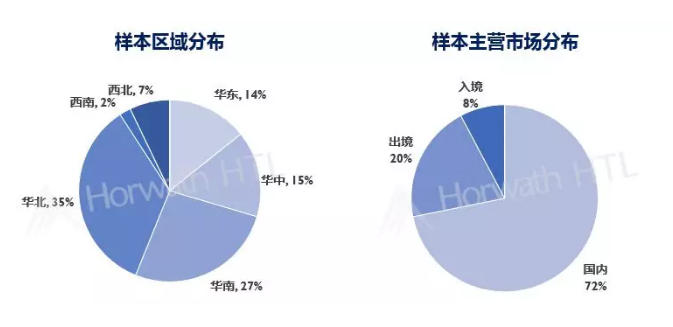

此次调查是世界旅游联盟和浩华管理顾问公司第一次针对中国国内旅游市场实施的景气调查。本次报告汇总了2019年上半年景气调查的研究成果,共收到来自全国19个省、直辖市、自治区的103份有效问卷。

综合景气指数分析

2019上半年中国内旅游市场平均景气指数为25,显示出旅游从业者对今年上半年国内旅游市场的发展趋势秉持积极态度。通过访谈可以发现在出境、入境和国内旅游三个市场中,大部分从业者最为看好国内旅游市场,该市场的景气指数明显引领了三大旅游市场。

大部分受访者认为国内旅游消费者的旅游消费品质近几年来呈现趋势性变化,游客更加注重出游体验和满意度,出游形式也从传统观光游逐渐向休闲度假游转型。而在供给端,整体市场发展正处于转折点,休闲度假类供给尚需时日发展成熟,旅游供给增长相对有限,因此需求增幅在短期内预期不会有过大。

展望未来,国内旅游发展还存在着诸多机遇。随着全域旅游概念的推广和实施,旅游资源的供给将不再局限于传统观光景点,城市美食、文化体验、艺术休闲、体育旅游等均可以发展成为旅游吸引物,这将从广度及深度上充分提升旅游产品供给,有助于刺激旅游需求质与量的双向增长。预期随着旅游供给积极转型、全域旅游发展不断深入,国内旅游市场将迎来新一轮的积极增长。

对国内旅游市场发展秉持乐观积极态度

国内旅游人次

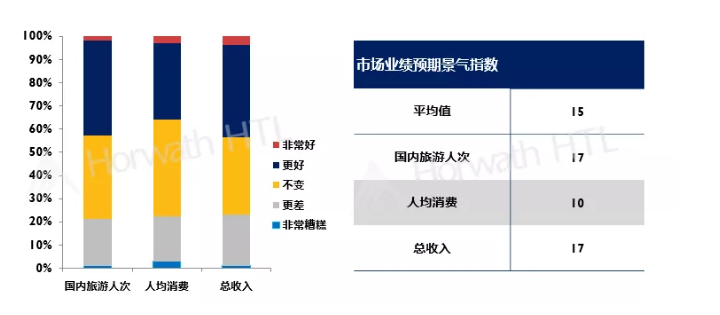

从国内旅游人次看,市场对增长预期持较为积极态度。约36%的受访者认为2019上半年国内旅游人次与2018年同期相比将持平;43%的受访者表示将变得更好甚至非常好。

人均消费

市场对国内旅游人均消费的增长预期低于对旅游人次和总收入这两项业绩的预期,但仍表现积极。其中,约35%的受访旅行社认为人均消费将有所提升;约42%的受访旅行社认为将保持稳定。

总收入

对国内旅游人次及人均消费的积极预期使得受访者对国内旅游总收入的增长预期也较为乐观。超过40%的受访旅行社表示本年度国内旅游市场总收入将有所提升甚至变得非常好。

大部分旅行社从业者对各项指标提升持乐观态度,其中,对于旅游人次的乐观预期程度大于人均消费。尽管2019年中国经济增速进一步放缓,但大部分旅游从业者对国内旅游市场的发展依然秉承乐观积极态度。

对自身旅行社业绩发展预期更趋积极

国内旅游人次

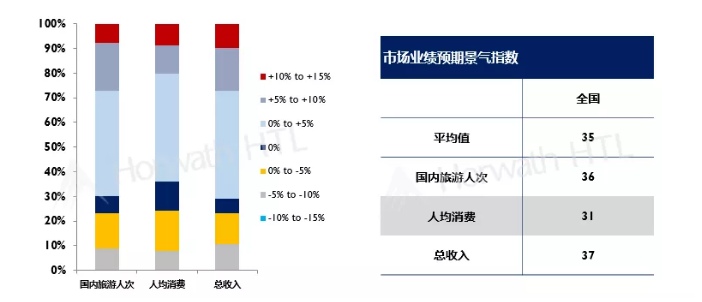

多数受访者预测2019年上半年自身旅行社接待的国内旅游人次将与2018年同期持平或呈上升趋势。整体来看,旅行社对于自身接待的国内旅游人次的增长预期较对整体市场的判断更为积极。

人均消费

#p#分页标题#e#相比其他两项业绩指标,各旅行社对2019年上半年自身接待国内游客的人均消费的增长预期更为谨慎。尽管各大旅行社对2019年人均消费增长持积极心态,但大部分人认为涨幅将相对有限。

总收入

国内旅游总收入景气指数的平均水平为37。71%的从业者预期自身国内旅游总收入将实现增长;其中将近30%的受访者认为涨幅将超过5%。整体来看,旅游从业者对2019年度上半年自身旅行社国内旅游总收入的提升充满信心。

近六成的受访旅行社表示,2019年上半年自身旅行社所接待的国内旅游人次、旅客人均消费和总收入三项业绩表现将优于2018年。

6项访问因素均创造正向影响

整体来看,在所访问的6项影响因素中,全部因素对国内旅游市场的影响均正向积极。

“高铁开通及运营”(93)、“旅游设施发展”(88)、“机场建设及航线开通”(87)与“城市营销”(74)这四项指数值明显高于其他各项。有超过80%的受访旅行社认为以上4项因素有望对国内旅游市场业绩产生积极甚至非常积极的影响。可见,交通发展以及基础设施建设对本地旅游的推动意义深远。同时,“中国股票市场表现”(25)及“中国经济增长趋势”(13)对国内旅游市场预期也具有一定的积极影响。6项因素中,“中国经济增长趋势”(13)的景气指数最低。

大多数旅游从业者判断,高铁开通和运营、机场建设和航线开通、旅游设施发展及城市营销将成为推动2019年国内旅游市场发展的最积极有力因素。

华东/华南引领客源地景气指数

从各客源地景气指数来看,全国平均水平为18。可见受访者对于今年各地区国内旅游业绩提升的信心较强。

中国各类小长假众多,许多国内游客人在短假期间会选择省内游,所以省内游构成了国内旅游的重要组成部分。省内旅游资源的丰富度及吸引力是决定客源地贡献游客数量的关键因素之一。此外,本地经济发展水平及居民消费能力也是重要影响因素。

华东(55)和华南(49)

华东和华南地区所代表的长三角和珠三角地区是目前中国境内经济发展最为活跃的两个区域,这两个地区的人均可支配收入高且区域交通网络相对发达,居民旅游消费意愿和消费能力最为强劲,旅游从业者对这两个地区作为国内旅游客源地的业绩发展持最为积极态度。

华中(23)和华北(19)

受访者们对于华北和华中两处客源地在2019年的发展持积极心态。

华中地区内缺少北上广深这样的超一线城市带动,整体经济发展水平逊色于华东、华南地区,居民的可支配收入及出游意愿也相应有所降低,因此受访旅行社对于华中地区作为国内旅游客源地的增长预期要低于华东和华南两地。

华北地区尽管在北京的带动下,整体经济发展较为强劲,但华北地区具有核心吸引力且适合小长假休闲出游的旅游资源相对较少。加之北京、天津等华北地区部分省内游客在节假日选择出国,而非在省内旅游。这也导致了尽管华北地区的客源地景气指数仍较为积极,但仅略高于全国平均水平。

西南:景气指数(8)

旅行社从业者对于西南地区作为客源来源地的未来预期持谨慎态度,尽管景气指数仍为正数,但低于全国平均水平。从经济发展水平和交通网络便捷程度来看,西南地区的发展尚不足以与前述4个地区相比。

西北(-14)和东北(-16)

受访旅行社对于西北和东北两地的客源市场持悲观预期。这两个地区的平均经济发展水平一直处于全国下游水平,交通网路也不及其他5个区域发达。在国内经济受全球市场波动影响而增速下降的情况下,这两个地区缺少超一线城市带动,经济下行压力更大。

#p#分页标题#e#受访旅行社对各国内旅游客源市场的业绩预期较为乐观。对华东和华南区域的需求增长持明显积极态度,对华北、华中地区的需求提升也有较强的信心,但对西北和东北客源市场的预期则持消极态度。

华东/华南位居目的地景气指数首位

中国国内旅游的各目的地市场全国平均景气指数为22。由此可见,受访者对于今年中国各地区作为国内旅游目的地的表现较为看好。

国内旅游目的地的热度与当地旅游资源的丰富度及吸引力直接相关。此外,当地旅游基础设施的建设以及旅游形象宣传也是潜在客源选择出游地的关键影响因素。

华东(53)和华南(42)

大多数旅游从业者对于华东和华南两地作为旅游到访目的地的业绩增长抱有积极预期。华东和华南地区作为经济发展水平较高的两个地区,旅游资源丰富,且这两个区域的自然气候条件好,旅游淡旺季不像北方地区那么显著,对国内游市场发展也有一定助力。

西南:景气指数(39)

从业人员对于西南地区作为国内旅游目的地也极为看好。西南景气指数的积极表现与该地区旅游资源的多样性及丰富度息息相关。此外,西南国内游市场的良性发展也充分得益于重庆、成都等地在各类社交媒体上出色的城市营销,打造网红城市形象。

华中(28)和华北(17)

受访旅行社普遍对华北和华中两地的国内旅游游客到访也较为看好。值得一提的是,华北地区的北京尽管自身旅游资源出色,但“孤岛”效应比较明显。此外,华北的季节性特征十分显著,对国内旅游市场的发展也有一定的制约影响。

西北:景气指数(11)

受访者虽然对西北地区的国内旅游到访量持积极预期,但是相对保守。西北地区除了陕西省之外,其他大部分省份并非国内旅游的热点城市。从2018年开始,以西安为代表的陕西省城市通过在社交媒体上打造热点进行有力的城市营销,对当地旅游人次和总收入的拉动作用十分显著。我们认为,陕西省旅游的积极发展是推动西北地区目的地景气指数保持正向增长的重要原因。

东北:景气指数(-33)

在全国7个区域中,东北地区是唯一一个目的地景气指数呈现负值的旅游到访目的地。雪乡事件对东北“冰雪旅游目的地”的旅游形象造成了负面冲击。同时,东北对非冬季的旅游资源打造及推广较为欠缺,旅游季节性十分显著。此外,东北经济下行压力大,旅游设施发展相对滞后,交通通达性局限明显,因此大部分从业人员对于东北地区国内旅游市场的短期发展并不看好。

受访旅行社对全国大部分地区作为国内旅游目的地的业绩增长持积极心态,其中对华东地区的增长判断最为积极。但对东北地区作为目的地的发展预期持明显消极态度。

结 语

2019年上半年,中国国内旅游市场景气指数为25,表现出旅游从业者对国内游市场发展秉持积极态度。从客源地来看,除西北和东北外,全国其他五个地区的景气指数均呈现正值,其中又以华东和华南地区表现最为积极;从目的地上看,受访者对全国大部分地区接待国内游客的业绩表现预期乐观,仅有东北地区指数为负值。

从业绩指标上看,受访旅行社普遍对国内旅游人次增长信心最强,总收入景气指数受旅游人次和人均消费两项业绩指标的积极影响,也呈现正值。从影响因素上看,大部分从业者对于旅游基础设施、交通网路建设、城市营销等各方面因素充满信心,并认为国内旅游可以从中充分获益。我们认为,国内旅游市场正积极从传统观光旅游向休闲度假旅游转型,传统旅游产品的迭代升级及创新旅游产品的层出涌现,加之国民支付能力的提升及旅游消费意愿的加强,将持续推动国内旅游市场的健康良性发展。

更多阅读:

浩华管理:2018上半年中档及以上酒店签约报告

浩华管理:2019上半年中国酒店市场景气调查报告

艺旅咨询: 2011年中国酒店市场规模将达到2560亿

文化和旅游部:2018年文化和旅游发展统计公报

UNWTO:2019年Q1全球旅游业平均增速达到4%

国家旅游局:亚太地区已成全球最大航空市场和旅游市场

国家旅游局:2014年10月3日“十一”旅游市场数据信息

易观国际:2013年LBS旅游市场用户行为研究报告

Euromonitor International:预计2017年全球旅游市场规模增长4.1%

途牛&旅游研究院:预计2017年三大市场旅游消费将超6万亿

清研旅游研究院:2017年中国旅游价格指数报告 北京酒店最贵

2017年旅游市场及综合贡献数据报告

2015年Q1-Q3国内旅游人数30.26亿人次 同比增长10.9%

劲旅咨询:2015年中国旅游市场总交易规模约为41300亿元 在线渗透率为13.1%

劲旅咨询:2014年中国旅游市场交易规模约为32500亿元 在线渗透率为11.3%