报告下载:添加199IT官方微信【i199it】,回复关键词【2019年物业管理行业深度报告】即可

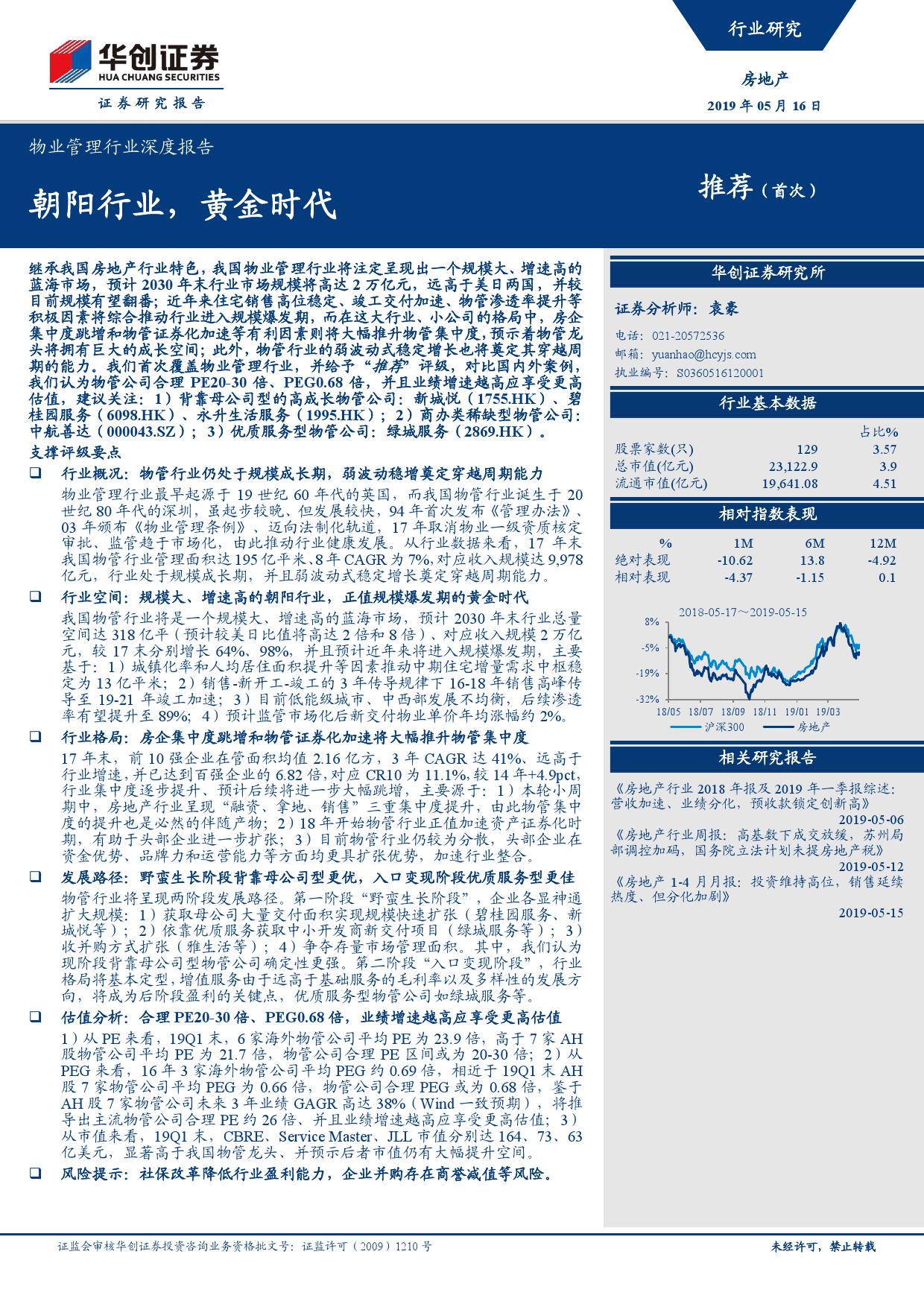

物业管理行业最早起源于19世纪60年代的英国,而我国物管行业诞生于20世纪80年代的深圳,虽起步较晚、但发展较快,94年首次发布《管理办法》、03年颁布《物业管理条例》、迈向法制化轨道,17年取消物业一级资质核定审批、监管趋于市场化,由此推动行业健康发展。从行业数据来看,17年末我国物管行业管理面积达195亿平米、8年CAGR为7%,对应收入规模达9,978亿元,行业处于规模成长期,并且弱波动式稳定增长奠定穿越周期能力。

行业空间:规模大、增速高的朝阳行业,正值规模爆发期的黄金时代

我国物管行业将是一个规模大、增速高的蓝海市场,预计2030年末行业总量空间达318亿平(预计较美日比值将高达2倍和8倍)、对应收入规模2万亿元,较17末分别增长64%、98%,并且预计近年来将进入规模爆发期,主要基于:1)城镇化率和人均居住面积提升等因素推动中期住宅增量需求中枢稳定为13亿平米;2)销售-新开工-竣工的3年传导规律下16-18年销售高峰传导至19-21年竣工加速;3)目前低能级城市、中西部发展不均衡,后续渗透率有望提升至89%;4)预计监管市场化后新交付物业单价年均涨幅约2%。

行业格局:房企集中度跳增和物管证券化加速将大幅推升物管集中度

17年末,前10强企业在管面积均值2.16亿方,3年CAGR达41%、远高于行业增速,并已达到百强企业的6.82倍,对应CR10为11.1%,较14年+4.9pct,行业集中度逐步提升、预计后续将进一步大幅跳增,主要源于:1)本轮小周期中,房地产行业呈现“融资、拿地、销售”三重集中度提升,由此物管集中度的提升也是必然的伴随产物;2)18年开始物管行业正值加速资产证券化时期,有助于头部企业进一步扩张;3)目前物管行业仍较为分散,头部企业在资金优势、品牌力和运营能力等方面均更具扩张优势,加速行业整合。

发展路径:野蛮生长阶段背靠母公司型更优,入口变现阶段优质服务型更佳

物管行业将呈现两阶段发展路径。第一阶段“野蛮生长阶段”,企业各显神通扩大规模:1)获取母公司大量交付面积实现规模快速扩张(碧桂园服务、新城悦等);2)依靠优质服务获取中小开发商新交付项目(绿城服务等);3)收并购方式扩张(雅生活等);4)争夺存量市场管理面积。其中,我们认为现阶段背靠母公司型物管公司确定性更强。第二阶段“入口变现阶段”,行业格局将基本定型,增值服务由于远高于基础服务的毛利率以及多样性的发展方向,将成为后阶段盈利的关键点,优质服务型物管公司如绿城服务等。

报告下载:添加199IT官方微信【i199it】,回复关键词【2019年物业管理行业深度报告】即可

更多阅读:

华菁证券:智能家居行业深度报告(199it)

华创证券:2018年早幼教行业研究报告 (199it)

AI医学影像行业报告:平台分成与技术授权具潜力(199it)

华创证券:2019年4月电商渠道数据分析及总结(199it)

跨境支付行业深度报告:拓展场景,深挖需求(199it)

长江证券:民用无人机行业深度报告(199it)

华创证券:机器人大趋势

华创证券:企业SaaS系列深度报告之四 (国内生态篇) 爆发前夜,风起云涌

申万研究:2014年互联网彩票行业深度报告

中银国际:中国经济型酒店行业深度报告

华创证券:家庭互联网专题报告

移动互联网行业深度报告:移动创造增量,O2O盘活存量

CBNData:2019年天猫食品行业趋势分析报告(199it)

普华永道:2019年保险业发展趋势(199it)

联通:2019年春运出境游大数据报告