报告下载:添加199IT官方微信【i199it】,回复关键词【2019年房企融资白皮书】即可

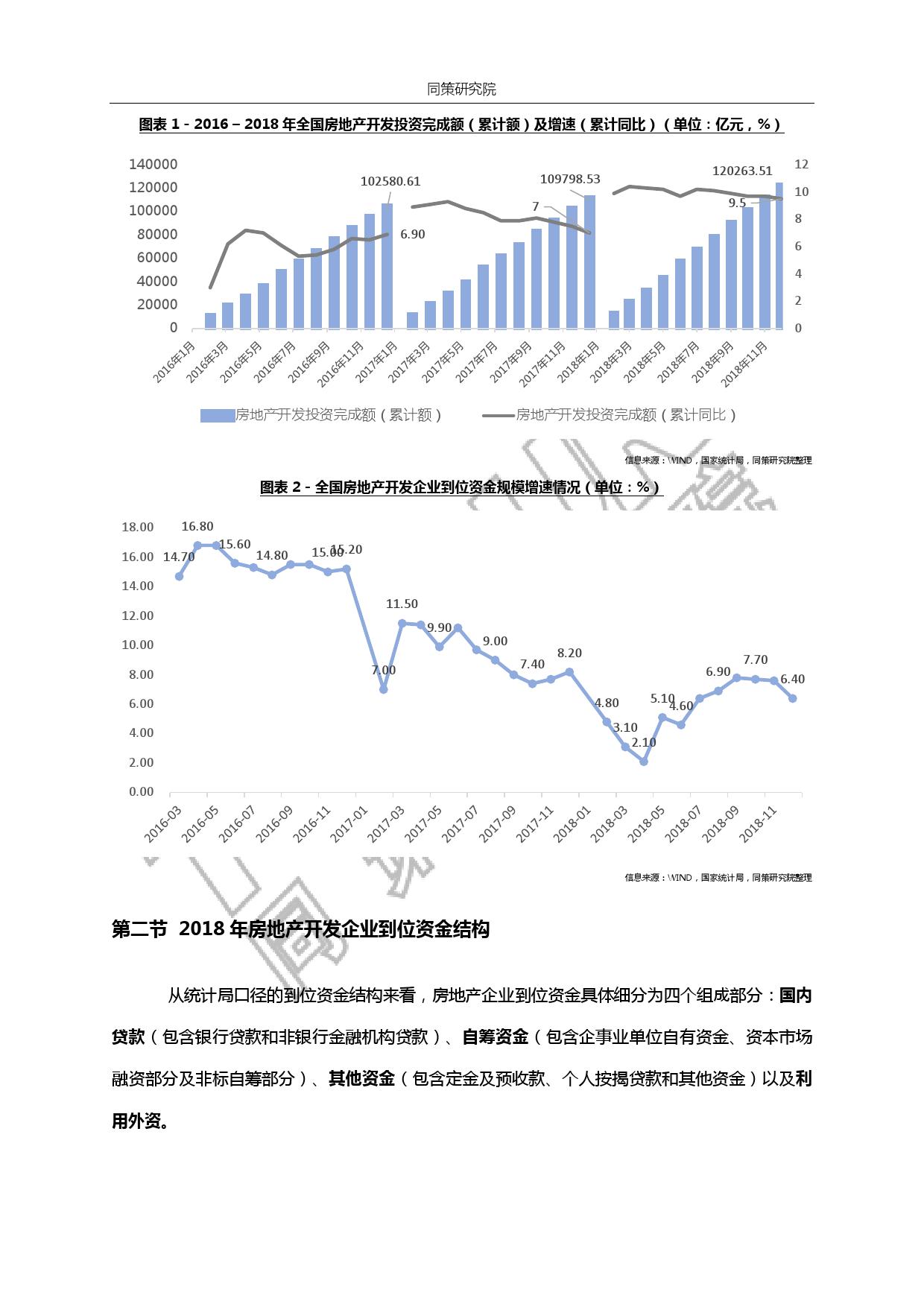

1、2018年房地产开发企业到位资金与投资完成额—增速“剪刀差”

房地产开发企业到位资金是房地产开发企业报告期内实际可用于房地产开发的各种货币资金。房企到位资金不仅直接影响房地产行业开发投资的完成额度,同时也反映了行业整体的资金充沛程度。

2018年,房地产开发企业到位资金规模165963亿元,绝对值同比上年增长6.4%;增速同比上年的8.2%回落1.8个百分点,相较于2016年最高点15.2%下滑8.8个百分点。

与此同时,2018年1-12月,全国房地产开发投资完成额达120264亿元,同比去年增长9.5%,增速相较于上年同期提高2.5%。结合房地产行业到位资金以及开发投资完成额的情况来看,房地产行业到位资金整体增速自2016年达到高位之后逐步下滑,但是投资完成额度同期却保持着稳健的增长比例,2018年出现了到位资金增速不及投资额增速的现象。

2、2018年房地产开发企业到位资金结构

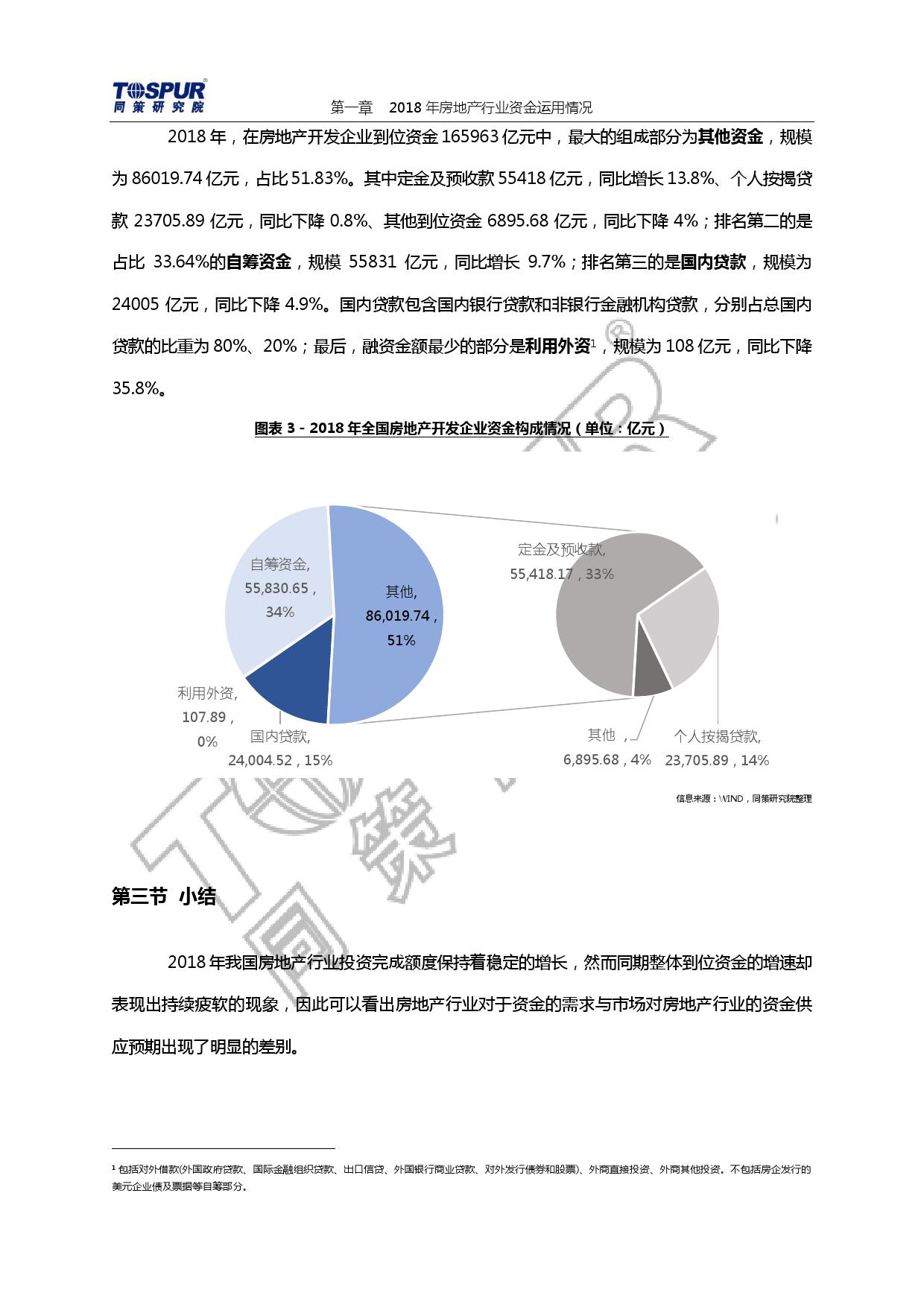

从统计局口径的到位资金结构来看,房地产企业到位资金具体细分为四个组成部分:

国内贷款(包含银行贷款和非银行金融机构贷款)

自筹资金(包含企事业单位自有资金、资本市场融资部分及非标自筹部分)

其他资金(包含定金及预收款、个人按揭贷款和其他资金)

利用外资(包括对外借款(外国政府贷款、国际金融组织贷款、出口信贷、外国银行商业贷款、对外发行债券和股票)、外商直接投资、外商其他投资。不包括房企发行的美元企业债及票据等自筹部分。)

2018年,在房地产开发企业到位资金165963亿元中,最大的组成部分为其他资金,规模为86019.74亿元,占比51.83%。其中定金及预收款55418亿元,同比增长13.8%、个人按揭贷款23705.89亿元,同比下降0.8%、其他到位资金6895.68亿元,同比下降4%;

排名第二的是占比33.64%的自筹资金,规模55831亿元,同比增长9.7%;

排名第三的是国内贷款,规模为24005亿元,同比下降4.9%,国内贷款包含国内银行贷款和非银行金融机构贷款,分别占总国内贷款的比重为80%、20%;

最后,融资金额最少的部分是利用外资,规模为108亿元,同比下降35.8%。

3、小结

2018年我国房地产行业投资完成额度保持着稳定的增长,然而同期整体到位资金的增速却表现出持续疲软的现象,因此可以看出房地产行业对于资金的需求与市场对房地产行业的资金供应预期出现了明显的差别。

另外,2018年房地产行业的资金来源主要分为两个部分:

1、定金及预收款、个人按揭贷款、其他资金与房地产市场的表现直接相关,占总资金来源比51.8%;

2、自筹资金、国内贷款、利用外资等部分则均来自于银行或非银行金融机构,占总资金来源比48.2%。

由此可见,房地产市场与金融市场共同形成了房地产行业发展的重要支撑。更进一步,除了直接向房地产行业输血资金,金融市场还间接影响着房地产市场的资金动向,比如说房地产市场资金部分中的个人按揭贷款额度与金融机构市场环境高度相关(由银行直接审批),因此,金融机构对于房地产行业资金支持的实际比重超过50%。

然而,金融机构的支持意愿及强度与宏观环境、政策导向、投资方式、安全性以及回报率等多方面因素相关;与此同时,房地产行业是涉及经济和民生的重要支柱型产业,作为机构资金的重要投资方向,同样持续受到监管部门的关注。

2018年,在房地产市场以及金融市场环境同时进行调整的情况下,房地产企业融资才出现了新的特征和现象。展望2019年,房地产行业对于资金的需求依然旺盛,然而,融资环境稳中收紧、稳中有变的现状将进一步延续。

2018年房地产行业融资现状与方式及趋势判断

1、房地产行业相关的金融相关政策

由于房地产行业存量债务额度庞大,新增债务规模扩张迅速,在承接或循环时存在引发系统性风险的偶然性,因此,房地产行业的资金环境持续受到监管部门的关注。

自2016年“930”政策以来,中国人民银行、银监会、证券交易所、发改委、财政部及国土资源部以及其他重要部门相继出台政策,对房企融资规模、渠道、方式等做出进一步规范,对企业的资质审核与资金管控更加严格。

自2018年以来,政策进一步延续之前的定调。一方面出台了规范和监管性政策,如银监会进一步清理了表外业务和通道业务、规范了委托贷款业务,同时重要部门也明确了房地产企业及项目的相关要求。

#p#分页标题#e#

另一方面扶持和鼓励性的政策也层出不穷,如在大力扶持和发展住房租赁市场的同时,在2018年4、5月,银保监会相继推出了《关于推进住房租赁资产证券化相关工作的通知》以及《关于保险资金参与长租市场有关事项的通知》,为保险资金以及金融机构进入住房租赁市场开辟道路。

总的来看,不论规范或扶持,尽管监管约束的主体为金融机构,但是由于房地产行业融资渠道和方式的特殊性,行业层面的影响深度与广度较为明显。

2、房地产企业的融资渠道和方式

房地产行业是典型的资金密集型行业,房地产企业每一个项目的开发都伴随着大量的资金投入。整体来看,房地产企业对于资金的需求主要分为项目和集团两个层面,更具体来看,项目层面又根据开发流程分为多个融资阶段。因此,金融市场的监管政策直接影响着房地产开发过程中的多个环节。

项目层面

项目开发与销售是目前我国大多数房地产企业的主营业务。开发项目所需求的资金量巨大,是房地产企业大规模融资最重要的用途和投向。项目开发的全流程大致分为前期准备、工程建设、销售/自持以及物业运营四个阶段,每个阶段都有着不同的融资需求和融资方式。

房地产项目前期准备阶段

最重要的内容包括:土地使用权获取,规划设计,设计报规,项目报建以及登记申办施工许可证等其他证照办理。

其中,获取土地证需要缴纳大笔的土地款。据同策研究院《上市房企拿地金额和面积排行榜》对20家重点上市房企月度拿地金额与面积数据的持续监测,2018年,监测房企拿地金额累计高达两万亿元人民币以上。

在目前的政策监管环境下,缴纳土地款项的资金必须是房地产企业的自有资金,合规的项目层面外部融资只能发生在项目四证齐全以及符合“432”的条件之后,两者之间的资金空窗期约为两至三个月左右。

土地获取是房地产企业经营模式中最重要的环节,然而与此同时,该阶段又是目前监管的重点。在缺乏充沛自有资金的情况下,联合拿地、并购、旧改等方式都将成为房地产企业获取土地的手段。

开发项目四证齐全之后至整个工程建设阶段

房地产企业的融资渠道丰富并且稳定。目前在该阶段常见的融资方式包含但不限于:银行开发贷款、信托开发贷款、地产私募基金、券商、基金子公司资管计划、保险公司的债权/股权投资计划在内的融资。由于监管政策的规范与引导,该阶段的融资越来越与主体信用及项目资质相关。

建筑物主体封顶或符合预售条件阶段

一般标志着项目公司可以通过销售快速回笼资金。正如第一章所述,定金、预收款以及个人按揭贷款金额占到了2018年度行业到位资金比例的47%,是房企资金来源的重要部分。

虽然从表面来看这个阶段的资金获取方式与金融监管政策没有直接关系,但是由于房地产市场的调控导致这部分资金额度和回款速度实际上会受到个人住房贷款利率和政策波动的影响。因此,部分房地产开发企业进一步通过包销、融资租赁或运用创新型金融工具,如发行应收账款、保理、购房尾款等资产支持计划或票据加速资金的回收。据WIND数据端口显示,2018年仅以购房尾款作为底层资产的企业资产支持计划多达26笔,共计约370亿元。

由于融资渠道持续受到监管部门关注的预期不会改变,销售回款的额度与速度对于房地产企业来说变得越来越重要,因此,在2019年,房地产企业通过包销、融资租赁或运用创新型金融工具进行融资的额度将持续上升。

物业运营管理阶段

是房地产开发项目的后期阶段。一般来说,从物业落成到稳定运营之间需要三年或者更久。从目前行业特征来看,销售型物业转为持有运营型物业是房地产行业发展的重要方向之一。

房地产企业在这个阶段有多种融资方式,其中,受到政策鼓励和扶持的是运营成熟并产生稳定现金流的经营型物业作为底层资产的金融产品。尽管严格的物业要求导致产品发行门槛较高,但运营成熟的项目融资渠道丰富、融资额度充沛。

总体来看,该阶段融资具体方式包括但不限于:银行经营性物业贷、商业物业抵押贷款、租赁住房贷、以未来物业费或租金收入作为底层资产的资产支持计划或票据、创新的权益型资产证券化产品。

集团/主体层面

#p#分页标题#e#

不同于项目层面的融资,房地产企业集团层面的融资一般以企业整体实力和信用作为背书,通过多种渠道获取资金支持集团经营和发展。资金主要用途包括:流动资金补充、偿还到期债务、项目公司资金以及其他用途。

由于房地产行业中的企业资质差距较大,因此不同背景的房企对于金融类监管政策的影响程度有着广泛的差别。

如:从金融机构角度来看,所有金融机构借款一般均采取白名单制度,而主体评级以及行业排名起到了关键性作用;上交所则针对房企发行债券采取“基础范围 + 综合指标评价”进行分类监管,并限制资金用途。

总的来说,监管政策对于房企影响程度的不同主要是由于房企的背景不同、规模不同、融资平台不同、财务表现、以及评级不同。

3、2019年房地产行业融资方式趋势判断

由于房地产行业多层次、多维度的融资方式,近年来监管部门对金融市场的调控政策给房地产市场也带来了深刻且广范的影响,让已经复杂的房地产融资环境更加复杂。从市场波动上来看,2019年房地产市场内部的波动与调整将进一步放大,一方面影响着房地产企业资金的来源和运用方式,另一方面直接导致了其融资方式的变化,具体表现在:

1、行业可选择的融资方式越来越多样化;

2、主体信用与项目资质对融资方式及额度都十分重要;

3、项目层面的融资时点在政策引导下向后延伸。

这样的变化趋势约束了盲目拿地并鼓励了持续经营,对房地产企业的可持续性健康平稳发展起到了积极的作用。

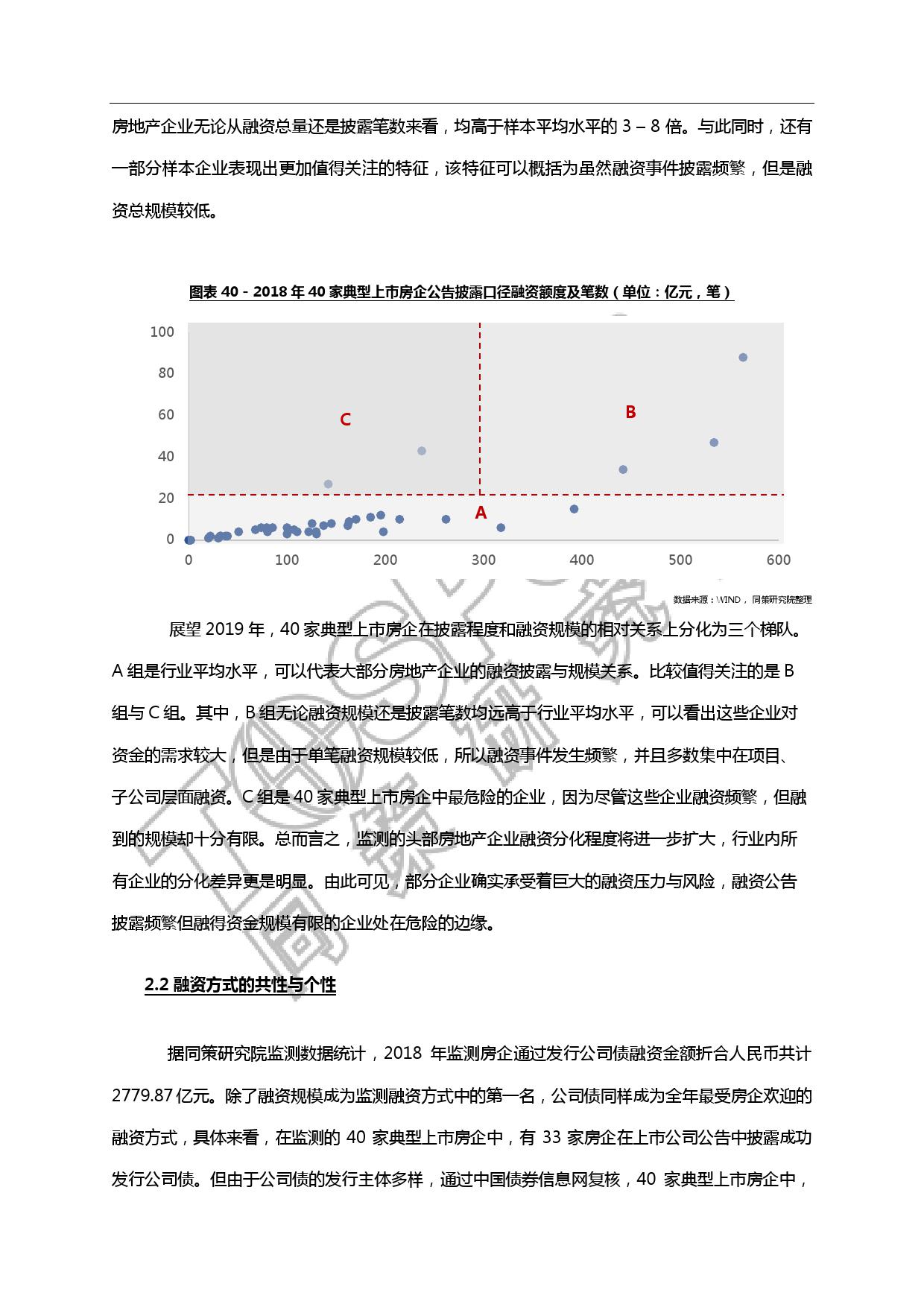

在微观视角下,同策研究院持续2年追踪40家典型上市房企的融资动向。在后文中,将通过搜集信息详细描述房地产行业融资情况,通过数据具体印证行业融资方式变化趋势。

报告下载:添加199IT官方微信【i199it】,回复关键词【2019年房企融资白皮书】即可

更多阅读:

中国人民银行:2019年第一季度城镇储户问卷调查报告

共享机遇:中国国际进口博览会对商业地产市场的影响(199it)

中国人民银行:2018年Q1中国货币政策执行报告(199it)

中国统计局:2018年1-8月份全国规模以上工业企业利润增长16.2%

商务部:2017年全年全国吸收外资情况

麦肯锡:2019年春季中国银行业CEO季刊(199it)

中国发展研究基金会:中国城市群一体化报告(199it)

科尔尼:2019年全球城市营商环境指数暨百强城市排行榜

麦肯锡金融行业白皮书:中国金融行业高质量发展之路(199it)

从连接到赋能:“智能+”助力中国经济高质量发展(199it)

德勤咨询:2019年Q1中国内地及香港IPO市场回顾与前景展望(199it)

REICO工作室:2018-2019年度中国房地产市场报告 (106页附下载)

中国信通院:2018中国数字经济发展与就业白皮书(199it)

大转折:从民生、经济到社会——老龄社会研究报告(199it)

财新智库&BBD:2019年2月中国数字经济指数报告(199it)