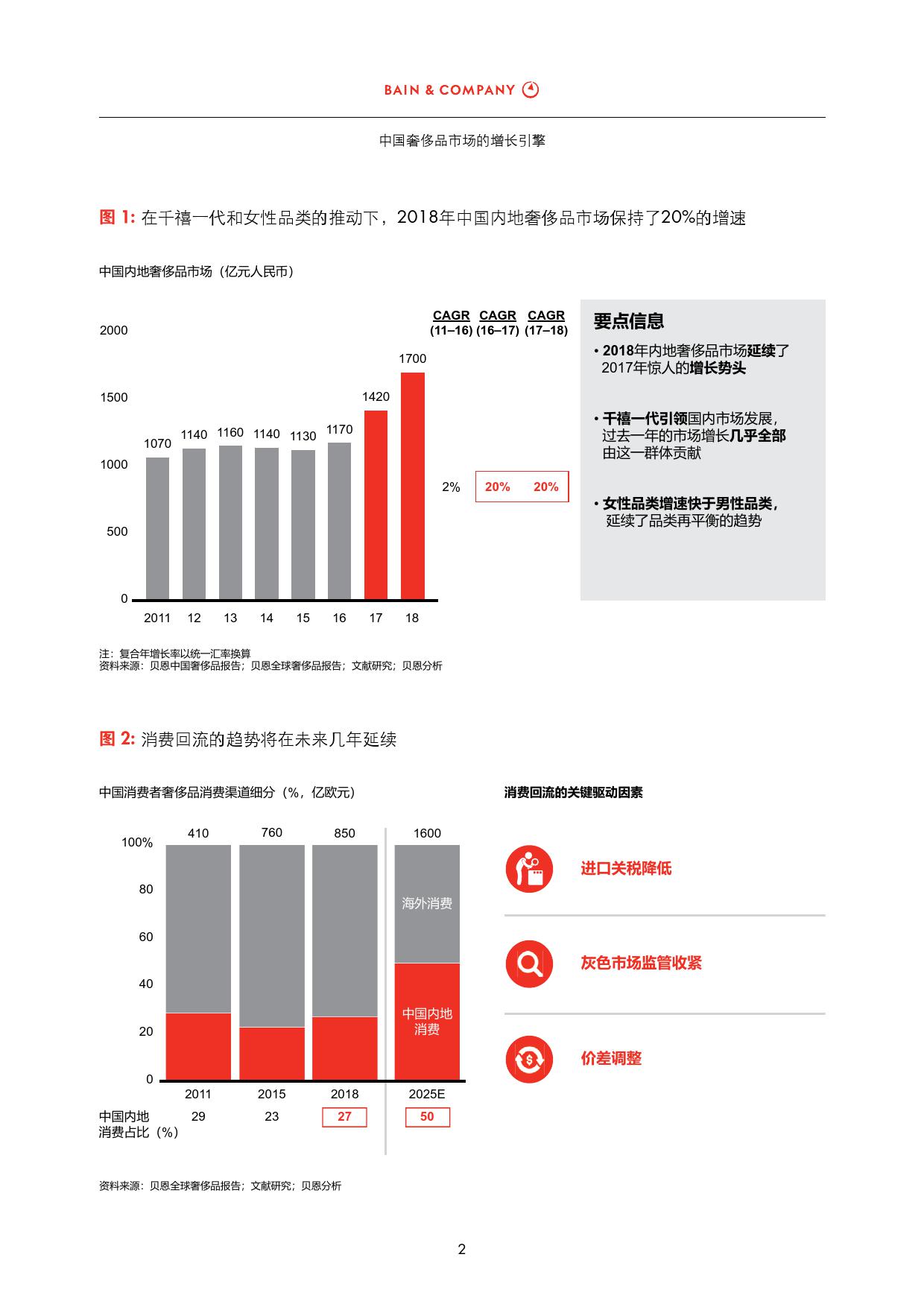

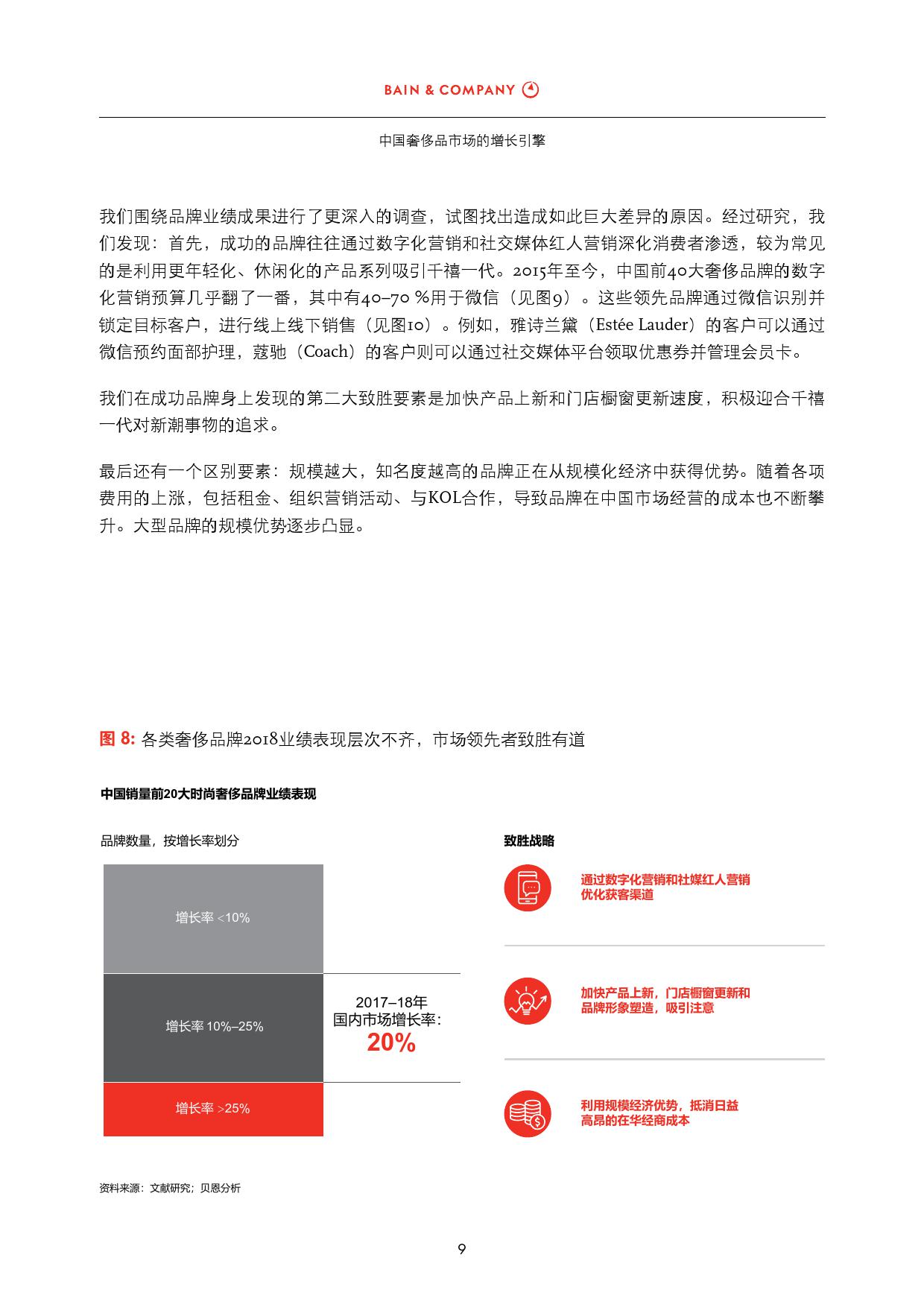

研究显示,2018年中国奢侈品市场整体销售额延续了2017年破纪录的增长,增速连续第二年达到20%。尽管奢侈品行业整体保持强劲增长,但品牌之间的差异依然存在。领先奢侈品牌增长超过25%,也有品牌稍显落后,增速低于10%。

研究指出,尽管中国奢侈品市场整体上保持强劲增长,但对奢侈品牌来说,不同品牌之间差异巨大。随着收入的不断增长,中国消费者在奢侈品消费上的支出越来越高,同时,他们的口味也变得更加挑剔。成功的奢侈品牌更善于抓住和迎合消费者需求,因此导致不同品牌之间的业绩表现出现两极分化。

“布鲁诺(Bruno Lannes)贝恩公司全球合伙人大中华区消费品及零售业务资深领导

中国奢侈品市场犹如一台强大的机器,四台增长引擎相互配合、马力全开,为整个奢侈品行业的蓬勃发展提供了源源不断的动力。相比世界上其他国家,中国奢侈品消费者的平均年龄更低。千禧一代依旧是中国奢侈品市场发展的主动力。”

四大增长引擎驱动增长

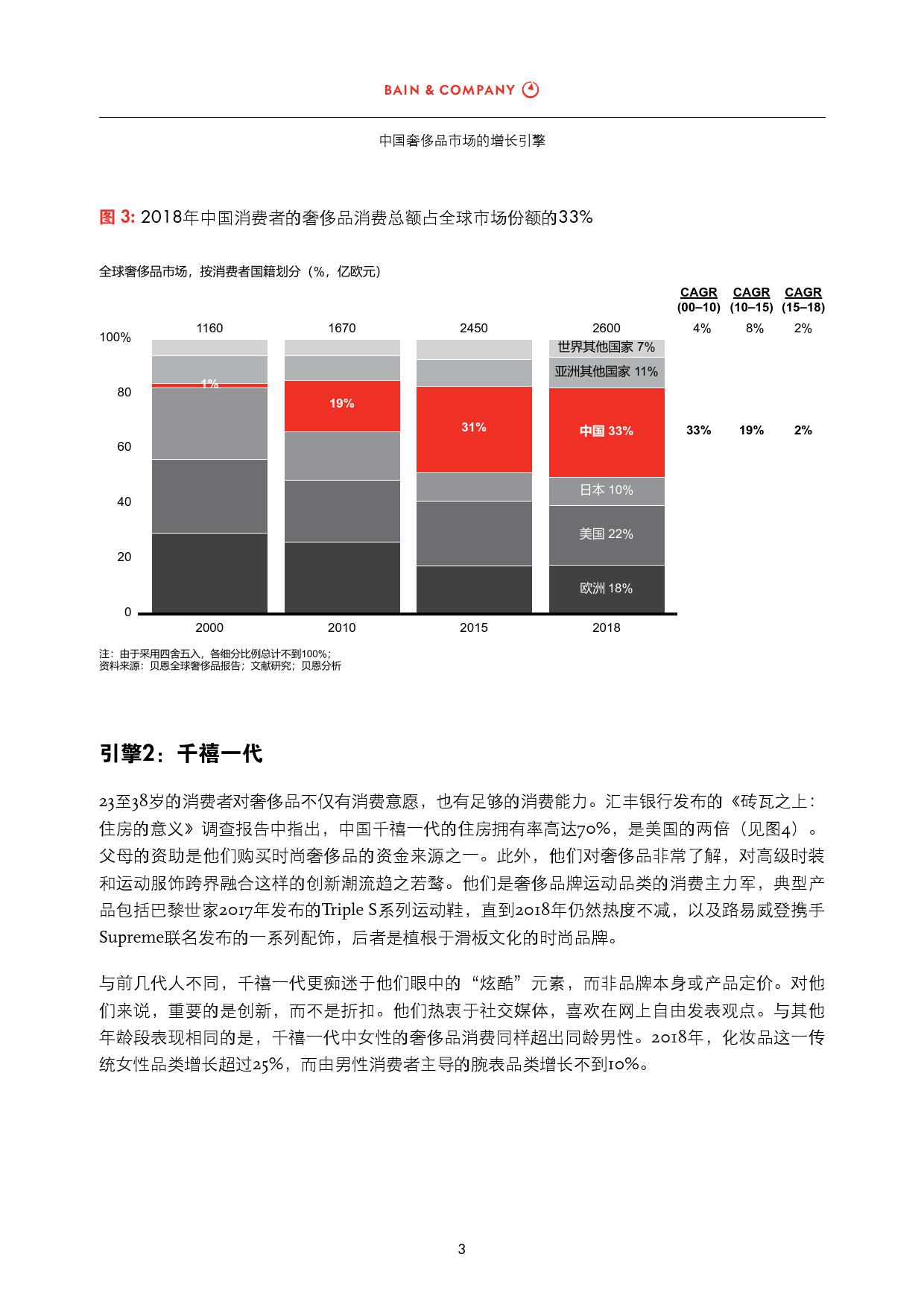

1、千禧一代

23至38岁的消费者对奢侈品不仅有消费意愿,也有足够的消费能力。中国千禧一代的住房拥有率高达70%,是美国的两倍。他们对奢侈品非常了解,对高级时装和运动服饰之间的跨界合作的创新潮流趋之若鹜。千禧一代中,女性在奢侈品上的消费高于男性,这点与其他年龄段相同。2018年,化妆品这一传统女性品类增长超过25%,而由男性消费者主导的腕表品类增长则低于10%。

2、消费回流

在中国政府下调进口关税、加强对灰色市场管控,各大奢侈品牌持续调整国内外市场价差等因素的共同作用下,越来越多的中国消费者选择在内地市场购买奢侈品,而不再像过去那样,为了购买价格更低的产品,前往香港、新加坡、纽约、伦敦等城市。正如贝恩公司在《2015年中国奢侈品市场研究》所提到的,消费回流是推动中国奢侈品市场发展的主要动力之一。

3、数字化发展

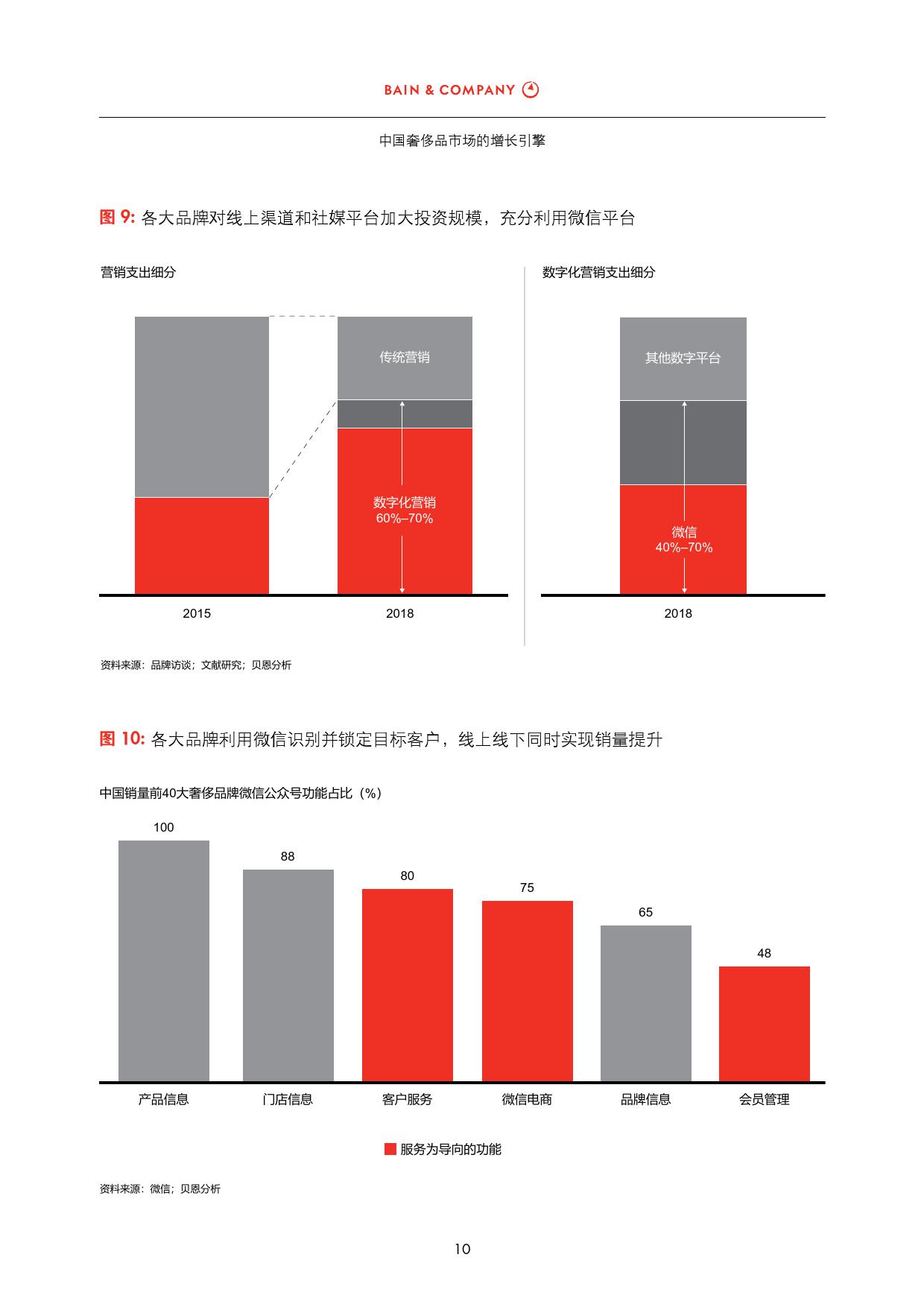

数字化发展包括与消费者的数字化互动和线上销售。尽管化妆品之外的许多品类的线上渗透率仍然处于较低水平,但销量却在不断加速上升。2018年,线上渠道的奢侈品销售额实现了27%的增长。此外,数字化营销活动不断增加,占目前中国市场奢侈品牌营销预算的50%以上。

4、快速壮大的中产阶级

贝恩公司在世界经济论坛上发布的研究显示,到2027年,中国的中产阶级规模将进一步扩大,约占家庭总数的65%。所有迹象均表明,中国城市人口的人均收入正在不断上升。

奢侈品线上生态系统

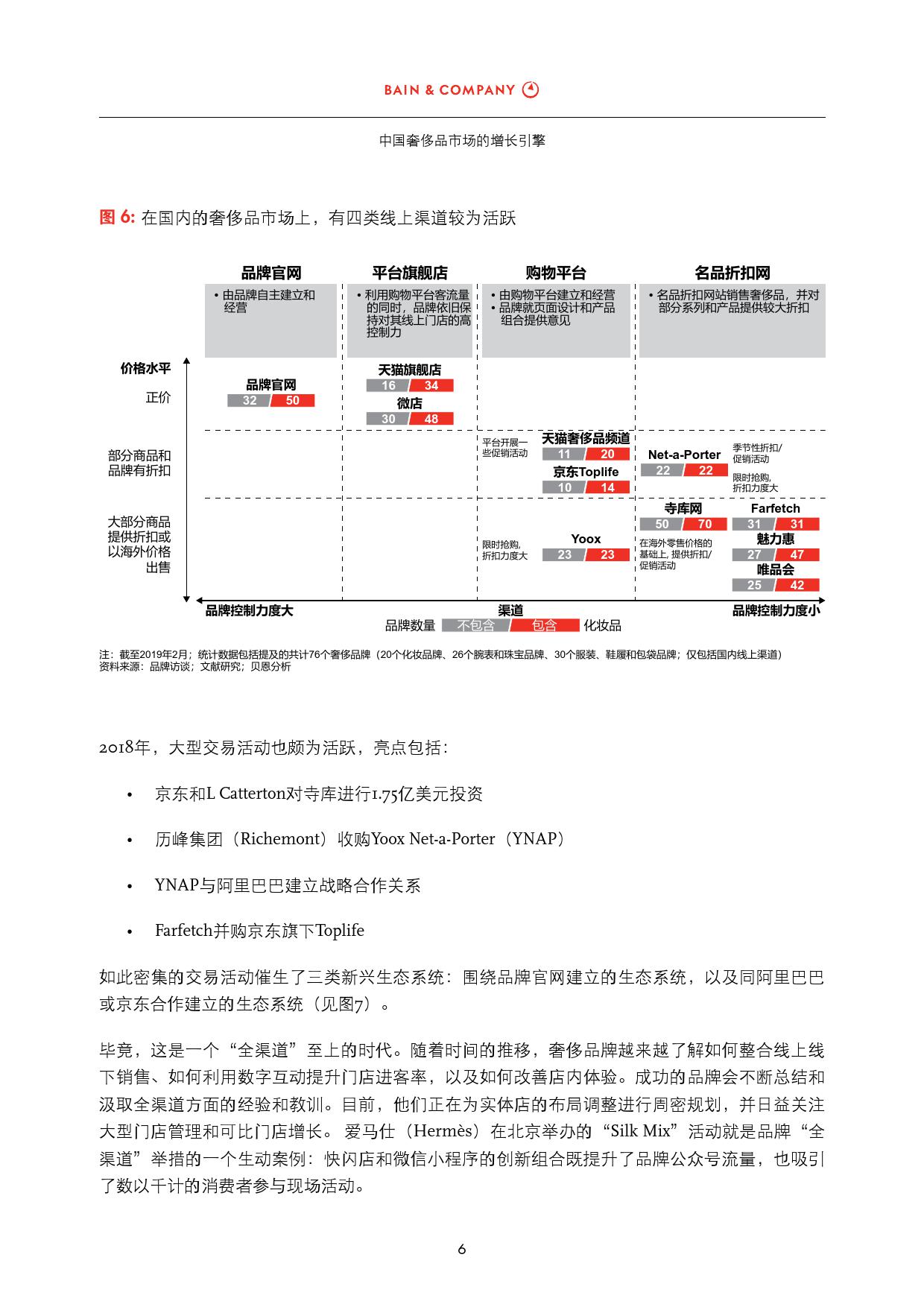

2018年,奢侈品在电商领域的交易也颇为活跃,我们看到有三类新兴的奢侈品线上生态系统,包括:围绕品牌官网建立的生态系统,京东/Toplife/Farfetch/寺库组成的生态系统,以及阿里巴巴/天猫奢侈品频道Luxury Pavilion/YNAP(Yoox Net-a-Porter)/魅力惠组成的生态系统。

未来展望

布鲁诺表示:“未来,在这四大增长引擎的持续推动下,中国奢侈品市场有望继续保持强劲动力。”

未来,受不确定因素影响,这些增长引擎也有可能失去动力。例如,中国经济增长可能会在可控范围内逐步放缓,房价可能会逐渐趋于稳定,从而导致中国家庭的“正财富效应”可能会有所减弱。

但无论如何,对各大奢侈品牌来说,2019年中国奢侈品市场的前景依旧光明。同时,贝恩公司提示各奢侈品牌,虽然中国奢侈品市场销售额将保持健康增长,但想要再次达到20%的增速难度较大。2019年,中国奢侈品市场增速很有可能将会稍微放缓。

也许驱动中国奢侈品市场增长的引擎会存在一定变数,但目前看来,这四大引擎还未出现失速现象。

#p#分页标题#e#

via:

PDF版本将分享到199IT交流群,支持我们发展可加入!

更多阅读:

贝恩咨询:2017年中国奢侈品市场研究

贝恩咨询:2013年中国奢侈品市场研究

贝恩咨询:2016年中国购物者报告–系列二(199it)

贝恩咨询:2016年中国购物者报告–系列一(199it)

贝恩咨询:解析2012年中国消费者研究报告

Kantar Worldpanel&贝恩咨询:2013年中国购物者报告

世界银行:2018年中国养老报告(199it)

贝恩咨询&Kantar:2014年中国购物者报告系列之一

贝恩咨询:2014年中国购物者报告(二)(199it)

贝恩咨询:2017年中国商界领导力洞察报告(199it)

贝恩咨询:2017年中国商务环境调查报告(199it)

贝恩咨询:中国商界领导力洞察报告(199it)

贝恩咨询:调查显示家庭因素成中国女性职场晋升障碍

贝恩咨询:2015年中国购物者报告(二)

贝恩咨询:2014年中国奢侈品市场研究报告(完整版)