栏目索引

相关内容

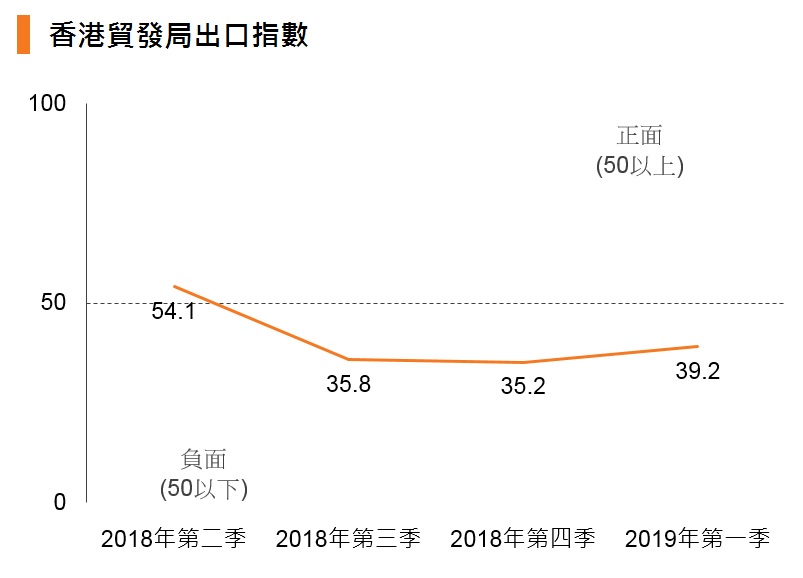

香港贸发局出口指数于2019年第一季反弹至39.2,较2018年第四季的35.2(为8季以来最低水平)上升4点,显示出口商信心正在改善。

所有主要行业的信心均显着增强,机械业依然是前景最为理想的行业,指数为42.2,其后是玩具业(41.4)及电子产品业(39.7)。与此同时,反弹幅度最大的是玩具业,指数由2018年第四季的24.3上升至2019年第一季的41.4。

个别市场方面,出口商预期所有主要出口市场的前景都有所改善。整体来说,日本(48)和欧盟(47.4)的短期市场前景最为乐观,其后是美国(46.1)和中国内地(45.7)。

各项附属指数,包括就业指数(48.9)、贸易价值指数(45.9)及采购指数(44),与上季度比较都有所回升,反映出口商的信心正在改善。

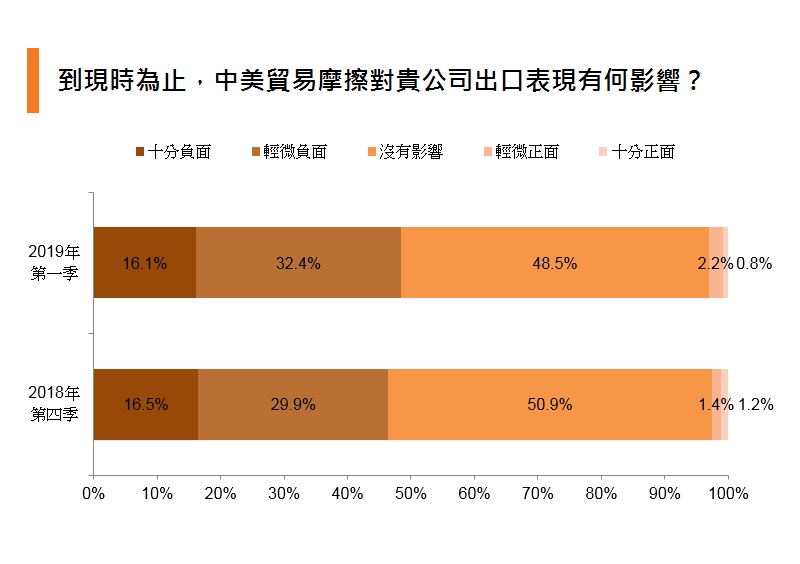

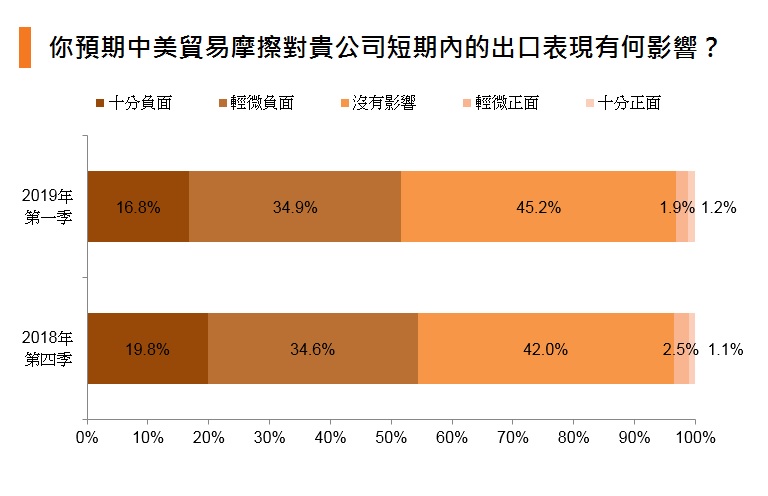

短期来说,中美贸易摩擦被视为香港整体出口表现的主要威胁,约48.5%受访者表示,贸易摩擦已为他们带来负面影响,最明显是订货量已见减少。

不过,香港出口商对贸易摩擦可能出现的结果较之前稍感乐观。本季约有51.7%受访者预期,他们的出口表现于短期内将受到负面影响,比率较2018年第四季的54.4%为少。

英国脱欧方面,假如英国在3月29日脱离欧盟,绝大多数受访者(82.9%)预期,他们的出口表现于短期内依然不受影响。

出口商信心在2018年下半年明显转弱,之后中美贸易谈判于12月初展开,似乎令出口商稍感宽心,认为双方有机会达成解决方案。

因此,香港贸发局出口指数在2019年第一季反弹至39.2,较2018年第四季的35.2(为8季以来最低水平)上升4点。

各主要行业的指数虽然仍处于收缩领域,但出口商的情绪已见改善。机械业依然是前景最为理想的行业,指数上升至42.2,是各主要行业之冠。玩具业指数在上季急挫至近10年的最低水平,在2019年第一季反弹力度却最大,较2018年第四季增加了17.1点,上升至41.4。与此同时,占香港出口总额近70%的电子产品业,行业指数为39.7,较整体平均水平略高。其他主要行业包括钟表业(35.5)、珠宝业(33.5)和服装业(32.3)的信心也明显有所改善。

时期

贸发局

出口指数

电子产品

服装

玩具

珠宝

钟表

机械

2019年第一季

39.2

39.7

32.3

41.4

33.5

35.5

42.2

2018年第四季

35.2

35.9

30.3

24.3

30.5

34.0

36.6

2018年第三季

35.8

35.4

32.8

43.6

38.5

43.5

42.5

2018年第二季

54.1

55.2

43.6

53.2

41.3

49.0

54.9

至于个别市场的表现,出口商预期所有主要出口市场的前景都有所改善。由于日本和欧盟大致上不受中美贸易摩擦所影响,两者的短期前景最为乐观,信心指数分别为48和47.4。以往,许多出口商都担忧美国市场的前景,但今季较为乐观,令美国市场的指数在2019年第一季达46.1,上升4.6点,中国内地紧随其后,为45.7。

香港贸发局出口指数

(按市场划分)

美国

欧盟

日本

中国内地

2019年第一季

46.1

47.4

48.0

45.7

2018年第四季

41.5

41.8

47.3

44.7

2018年第三季

39.8

43.3

48.9

50.2

2018年第二季

51.2

54.0

51.3

53.8

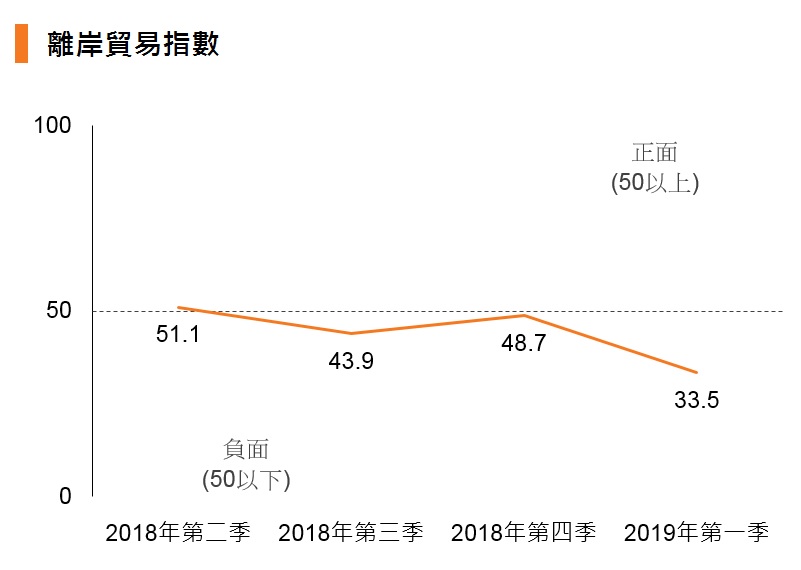

虽然整体出口情绪有所改善,但离岸贸易(并非经香港付运但由香港出口商处理的贸易)的前景与之相反,短期来说表现将不及整体出口。事实上,离岸贸易指数由2018年第四季的48.7,下跌15.2点至2019年第一季的33.5,为8个季度以来最低水平。

然而,贸易价值指数由2018年第四季的44.8升至2019年第一季的45.9。具体而言,玩具业的指数反弹至55.7,重回扩张领域,代表单价于短期内可能面临上涨压力。不过,机械业(47.5)、电子产品业(46.3)、钟表业(44)及珠宝业(43.5)仍处于收缩领域。服装业的指数为39.5,是各主要行业中最低,单价于短期内上升的可能性最低。

时期

贸易价值指数

电子产品

服装

玩具

珠宝

钟表

机械

2019年第一季

45.9

46.3

39.5

55.7

43.5

44.0

47.5

2018年第四季

44.8

44.7

44.3

46.8

38.0

43.5

49.1

2018年第三季

44.8

44.9

42.0

52.5

37.0

45.5

44.7

2018年第二季

54.6

55.5

45.6

56.4

48.6

49.0

56.5

采购情绪方面,表现有所好转。采购指数由2018年第四季的43.4升至2019年第一季的44。当中,玩具业最为突出,其采购指数为55,重回扩张领域,居于各主要行业之冠。钟表业及服装业在上季均处于扩张领域,但于2019年第一季双双回落至46。电子产品业从2018年第四季的42.2(7个季度以来的最低水平),反弹至2019年第一季的43.6,紧随其后的是机械业(43.1)。珠宝业的采购情绪依然最低迷,但在2019年第一季仍然上升4点至38。

时期

采购指数

电子产品

服装

玩具

珠宝

钟表

机械

2019年第一季

44.0

43.6

46.0

55.0

38.0

46.0

43.1

2018年第四季

43.4

42.2

50.0

44.3

34.0

53.0

51.9

2018年第三季

45.5

46.3

39.0

52.1

25.0

39.0

43.1

2018年第二季

57.3

57.7

51.5

62.9

42.3

47.0

62.3

就业指数由2018年第四季的46.6,升至2019年第一季的48.9,代表就业市场可能会有改善。电子产品业的招聘意欲看来较为积极,从2018年第四季的47.8上升到2019年第一季的49.7,仅较50的分水岭水平稍低。紧随其后的是玩具业(47.1)。服装业在上季的就业指数最低,但在2019年第一季上升至46,较其他数个主要行业为高,包括机械业(44.4)、钟表业(43)和珠宝业(42)。

时期

就业指数

电子产品

服装

玩具

珠宝

钟表

机械

2019年第一季

48.9

49.7

46.0

47.1

42.0

43.0

44.4

2018年第四季

46.6

47.8

38.5

44.3

48.0

40.0

40.6

2018年第三季

47.9

48.7

40.5

47.9

44.0

50.0

45.0

2018年第二季

53.2

54.2

44.1

55.7

51.0

48.0

51.9

很明显,中美贸易摩擦在短期内仍然是香港整体出口表现的主要威胁。因此,约48.5%受访者表示,贸易摩擦已为其出口业务带来负面影响,但有相同比例的受访者表示,他们至今仍未受贸易摩擦影响。

在那些表示中美贸易摩擦带来负面影响的出口商之中,有超过一半受访者(69%)表示,最主要的影响是买家削减每宗订单的订货量,比率较2018年第四季的65.8%为高。

除了订货量减少之外,出口商在本季较少担心其他潜在问题,较少受访者表示,被压价(34.9%)、取消订单(22.7%)及承担关税成本(16.2%)是主要担忧。

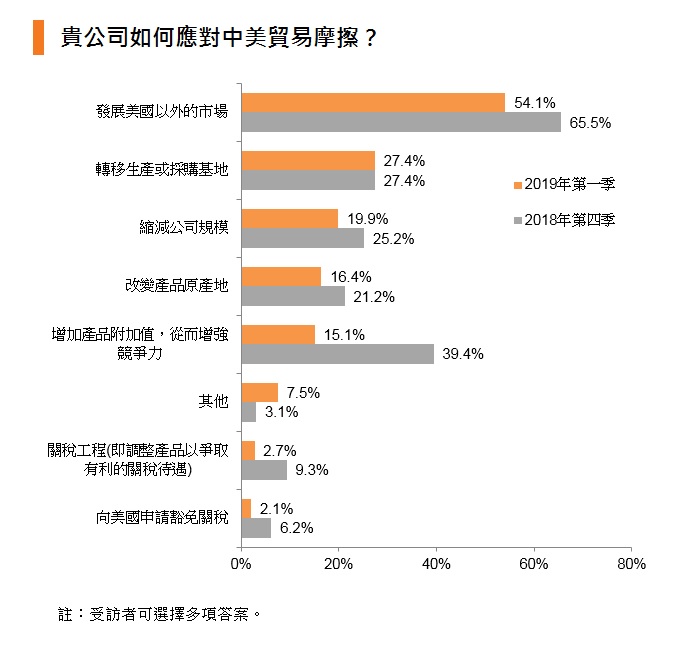

为了应对中美贸易摩擦引发的负面连锁反应,香港出口商采取了多种不同策略和解决方案,其中最重要的是,长远而言采取分散市场策略。超过一半受访者(54.1%)考虑发展美国以外的市场,约27.4%受访者则有意物色其他生产/采购基地。

相比之下,短期技术策略对香港出口商的吸引力不大。少于3%受访者会采取「关税工程」或向美国申请豁免关税。

展望未来,香港出口商对中美贸易摩擦可能出现的结果较之前稍感乐观。超过一半(约51.7%)受访者担心贸易摩擦在短期内会为他们的出口表现带来负面影响,而2018年第四季的比率为54.4%。与此同时,认为贸易摩擦未必会为业务产生负面影响的出口商比率,也从2018年第四季的42%,微升至2019年第一季的45.2%。

英国脱欧方面,假如英国于3月29日脱离欧盟,绝大多数受访者(82.9%)预期出口表现不会在短期内受到影响。事实上,只有16.2%的受访者担心英国脱欧会对他们造成不利影响。

香港贸发局出口指数旨在反映香港贸易商的短期出口前景。指数若高于50,显示短期前景看涨,信心增加。

更多阅读:

2018年第二季香港贸发局出口指数:进入扩展领域 出口商审慎乐观

香港贸发局:2016年Q1香港贸发局出口指数

2018年第一季香港贸发局出口指数:新一年出口信心回升

2018年第三季香港贸发局出口指数:出口商对中美贸易摩擦日益忧虑

香港贸发局:香港经贸概况

阿里巴巴:2011年10月中国圣诞节采购指数大幅下降40.7%

香港贸发局:2019年钟表市场前景调查

香港贸发局:2016年香港照明产品总出口同比下跌8%

香港贸发局:2016年1月日本市场概况

中国人民银行:2018年Q1中国货币政策执行报告(199it)

中国统计局:2018年1-8月份全国规模以上工业企业利润增长16.2%

商务部:2017年全年全国吸收外资情况

共享机遇:中国国际进口博览会对商业地产市场的影响(199it)

截止2018年中国高速铁路营业里程已达2.9万公里

一汽-大众奥迪:2018年一汽-大众奥迪销量超66万