本期的文章内容来源于 App Annie 发布的最新 《2019 年移动市场报告》。我们截取了其中与变现主题相关的内容,并结合谷歌 AdMob 的新政策为大家解析如何抓住 2019 年移动市场变现佳机。

移动市场日益成熟,盈利机会随之增加

2018 年,全球应用商店用户支出达到 1010 亿美元,相比 2016 年增张了 75%。2018 年,中国市场在总用户支出中所占份额接近 40%。

应用类别方面,全球游戏 App 在总用户支出中占 74%。非

游戏 App 在总用户支出中虽然仅占 26%, 但归功于 App 内订阅量的增长, 相比 2016 年增长了18%。

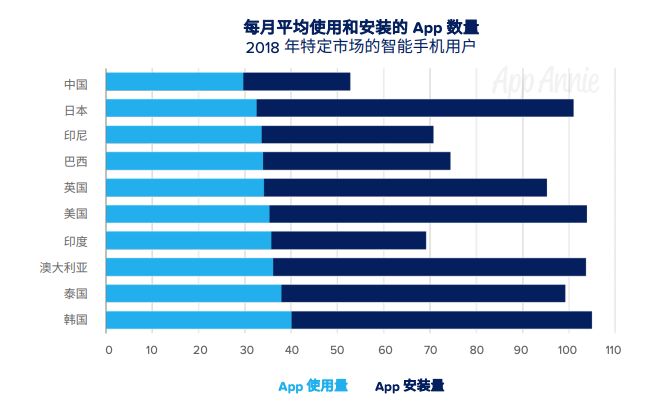

美国、韩国、日本和澳大利亚用户的智能手机上平均拥有超过 100 款 App。在智能手机设备平均 App 安装量方面,韩国、加拿大、美国、泰国、英国和澳大利亚在这 2 年中均出现明显增长,与 2016 年相比,韩国增长了 20%,而加拿大、美国和泰国增长了 15%。韩国、泰国和加拿大在 App 平均使用量方面也有明显增长,相比 2016 年分别增长了 15%、10% 和 5%。

在中国,安卓商店的 App 安装量相对比较大。其他新兴市场也有类似情况,在这些市场中,存储量较小、价格较低的 Android 设备非常流行。

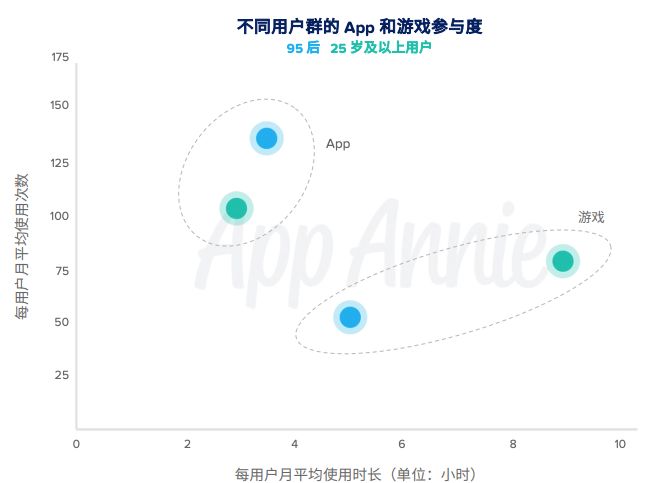

95 后正在通过移动技术定义世界秩序。

相比 25 岁及以上的用户,Z 世代用户(16-24 岁用 户,多为 95 后)更常使用非游戏 App。具体而言, 与其他用户群体相比,Z 世代用户投入的时间高出 20%,使用最常用 App 的次数一般会多出 30%。 对于 Z 世代用户而言,移动是第二天性,几乎可以运用于生活的各个方面,如通信、

社交、购物、银行业务等。对于希望吸引该用户群体的企业而言, 必须采用移动技术,没有任何商量的余地。 但在游戏方面,Z 世代用户的情况与此恰恰相反。

25 岁及以上的用户每月将 75% 以上的时间花在最常用的游戏上,并且访问游戏的频率会高出 50%。

相比 2016 年,全球非游戏 App 用户支出增长了 120%, 这要归功于 App 内订阅的增加。2018 年 5 大最赚钱的非游戏 App 全部包含 App 内订阅模式。从 2017 年到 2022 年, 我们预计对非游戏 App 的投资将增加 750 亿美元,主要是因为 App 内订阅的收入出现增长。

2018 年移动游戏盈利创下新高

2018 年,游戏在应用商店用户支出中占 74%。

移动游戏是整个游戏市场中发展最快的领域,领先于家庭游戏机、PC/Mac 和掌上主机游戏。2019 年,移动游戏在用户支出中份额将占到 60%,相比 2013 年增长 35%。

中国、美国和日本是移动游戏用户支出的主要市场,在 2018 年用户支出中占到 75%。从 2016 年到 2018 年,无论是成熟市场还是新兴市场,游戏用户支出均出现迅速增长。

中国游戏由于版号原因,下半年收入增长有限。总部位于中国的发行商将注意力投向海外市场, 以此实现增长提速。

中国游戏发行商不断在全球寻找利润丰厚的海外市场,并且在亚太区以外的市场越来越成功,特别是在美洲市场,用户支出相比 2016 年增长了 140%。 尽管经历了冻结了游戏版号的数月,但纵观整个 2018 年,总部位于中国的发行商在全球游戏用户支出中所占份额却有所增长,不过同比增长率略低。虽然新游戏的版号发放在 2019 年年初得到恢复,但中国公司将会加大海外扩张力度,并购将会变得越来越普遍。

5 大在线视频 App 用户支出暴涨

2018 年 5 大热门在线视频 App 的使用时长相比 2016 年增加了 140% 。这意味着用户习惯已从台式电脑和电视转移到移动设备。

便捷性超越一切,屏幕小一点也无妨。

同时,YouTube 使用时长在全球独占鳌头。2016 、2017 和 2018 年,YouTube 连续三年在除中国以外的市场独占鳌头。在线视频 App 的使用时长方面排名第一。2018 年,YouTube 的使用时长在全球 5 大热门在线视频 App 总使用时长中所占比例为 90%。YouTube Kids 在巴西、 加拿大和澳大利亚也名列前茅。

2018 年,全球 5 大热门在线视频 App 的 App 商店用户支出相比 2016 年增加了 285%。

这主要是受订阅收入的影响。在 几乎每个国家/地区以及从 2016 年到 2018 年的每个时间段, Netflix 的年度用户支出都遥遥领先。 2018 年,YouTube 在澳大利亚、加拿大、法国、韩国、英国和美国的用户支出排行榜上均位列前 5。用户在 Youtube App 上花费极长的时间并访问大量的内容。毋庸置疑,许多用户会订阅会员以跳过广告,在后台播放以及下载视频进行离线观看。

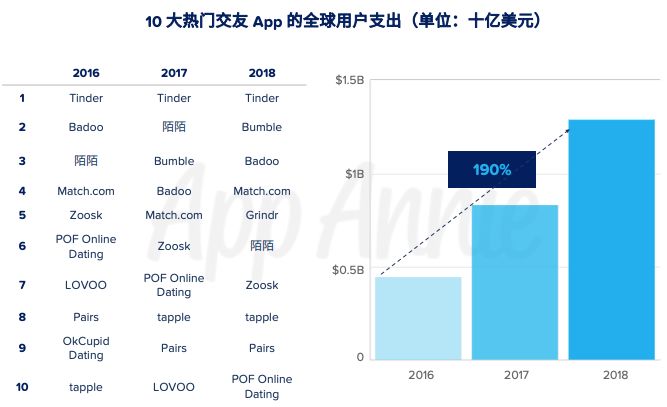

交友 App 2018 年收入创下新高

移动 App 使整个交友局面大为改观,一跃成为全球首选的约会平台,取代了传统和在线约会方式。 从 2016 年到 2018 年,Tinder 的用户支出在全球交友 App 中一直居于首位。Bumble 的用户支出有了显著增长,其排名在 2016 年尚不在前 10 之列,而在 2018 年却跃升到第 2。

Bumble 秉承让女方先开口的独特理念。还有许多交友 App 在用户互动方面存在细微差别。但大多数 App 的核心都是将左右滑动作为感兴趣的标志。 许多交友 App 已经跳出纯约会性质的范畴,拓展到广交朋友和商务往来方面。

移动 App 已成为私人健身教练和家庭医疗保健医生。

从 2016 年到 2018 年,健康与健身 App 的全球用户支出增长了 3 倍。这要归功于健身 App(如 MyF

itnessPal、Sweat w

ith Kayla 和 FiNC)以及冥想 App(如 Calm 和 Headspace)的流行 — 在崇尚健康的文化转变趋势下,为用户提供了轻松访问静心和健康 App 的便捷渠道。

2018 年,我们注意到医疗行业出现重大转型。

2018 年,医疗 App 的下载量在全球所有区域都出现显著增长,其中美国、英国和法国等成熟市场增加 35% 以上,巴西、印度和印尼等新兴市场分别增加 35%、65% 和 110%。

移动技术提供了远程获取医疗服务的独特方式。

移动营销在 2018 年的新亮点

2018 年 ASO 最佳实践得到优化

App 商店优化(ASO)是指 App 的搜索引擎优化(SEO)。这对于提高可发现性(提高 App 商店页面的流量)以及转化率(说服用户下载 App) 至关重要。ASO 是整个用户获取(UA)策略的基础,由付费

营销和自然营销两部分组成。在 iOS App Store 中,65% 的下载量来自于自然搜索。

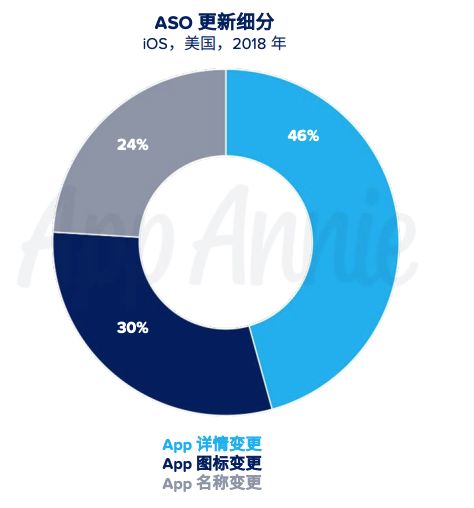

2018 年,App 详情变更是最常用的 ASO 更新形式,更新率为 46%,与 2017 年的 49% 相比有所下降。

图标更新是第二常用的 ASO 形式,更新率为 30%,与 2017 年的 24% 相比有所增加。

但是,2018 年 App 名称的更新率相比 2017 年下降了 3%。美国游戏类和非游戏类 App 均呈现出此类趋势。

除了这些更新,发行商还可以利用屏幕截图、视频、关键词库(在 iOS 中)和促销文字(在 iOS 中)更新。

#p#分页标题#e#

在黑色星期五或双十一、开学季或世界杯等主要体育赛事或者高调 App (或 App 功能)发布等典型活动时刻,也是更新 ASO 以提高流量的策略性机会。

广告主利用更多广告平台改善用户获取

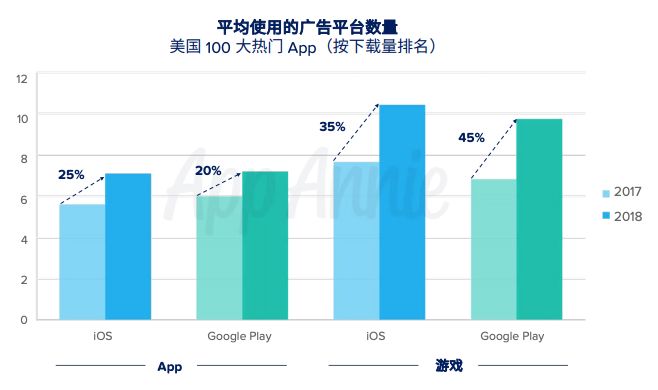

2018 年,广告营销专业人士在 iOS 和 Google Play 中采用了更为复杂的广告策略,这也是行业趋于成熟的标志。

游戏发行商在所采用的广告平台数量方面有大幅增加,但在不同游戏类型和两个 App 商店中的表现更为显著。App与游戏之间仍有明显差异,iOS 和 Google Play 中游戏的广告平台使用量平均分别比 App 多出 45% 和 35%。

通过利用更多的广告平台,广告主可以扩大覆盖面,搜索更实惠的价格并测试更多的受众,以便在广告投资中获得最佳回报。

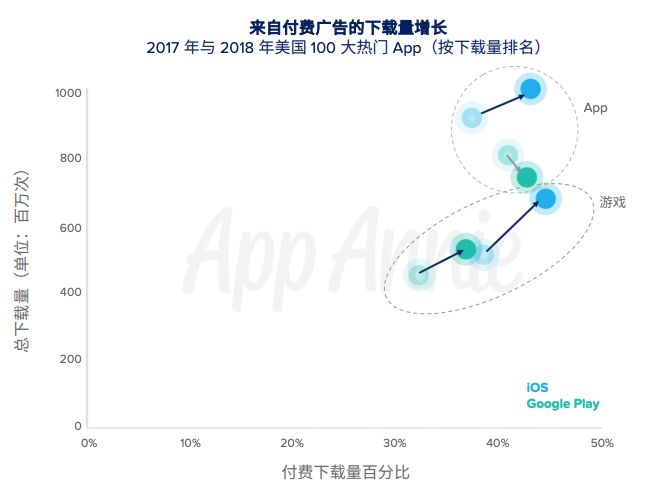

付费广告提升美国游戏下载量 15%

2018 年,移动在美国数字广告支出方面的贡献率为 65%。事实上,在 2018 年美国 100 大热门 App 和游戏 中,移动付费广告对下载量的贡献率达到了 40%。美国 iOS App Store 和 Google Play 付费广告热门 App 和游戏的总下载量同比增加 10%。 各 App 商店的整体增长趋势保持不变,但存在显著差异。游戏方面,iOS 中来自付费用户获取的热门游戏下载量比 Google Play 中的热门游戏高出 20%。

对于 App 营销商而言,评估 App 营销活动对于促进 App 下载量的意义,对于制定广告策略、分配预算以及衡量 KPI 和投资回报都十分重要。

2019年预测

休闲、重度游戏份额增长到 60%

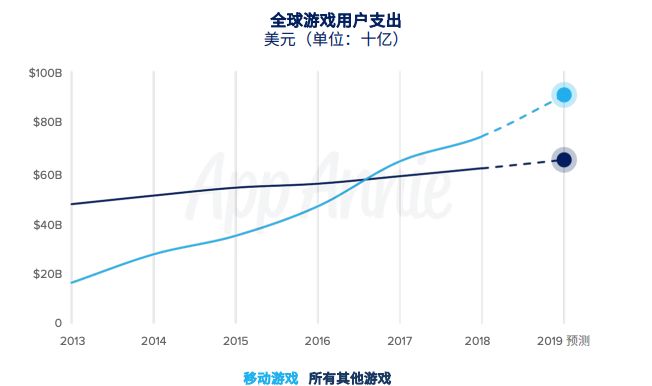

2018 年,我们注意到移动游戏体验已经成熟。《堡垒之夜》和 《绝地求生》的横空出世,再加上智能手机规格的升级换代,有力推动了多玩家游戏机制的发展,它们以前所未有的方式达到了几乎与 PC/Mac 和主机实时策略和射击游戏相媲美的高度,同时可以配合现有移动游戏习惯。 对于许多发行商而言,移动领域的规模和增长速度都使其成为一个特别有吸引力的平台。

另一方面,我们预计在 2019 年,具有简单玩法的超休闲游戏将促进下载量和保有量的增加。 移动游戏用户支出将占所有游戏平台市场份额的 60%,这些平台 包括:PC/Mac、主机、手持设备和移动设备。 2019 年,随着中国版号管理的加强,中国公司将会加大海外扩张力度,企业并购会变得越来越普遍。

移动端观看视频时长占总时长 1/6

每位用户平均每天在所有

媒体渠道花费的时间超过 7.5 个小时。2019 年,每位用户在移动端在线观看视频的时间将占电视和

互联网等

媒体总使用时长的 1/6。

从 2016 年到 2019 年,每台设备在线视频 App 的总使用时长将增加 110%。

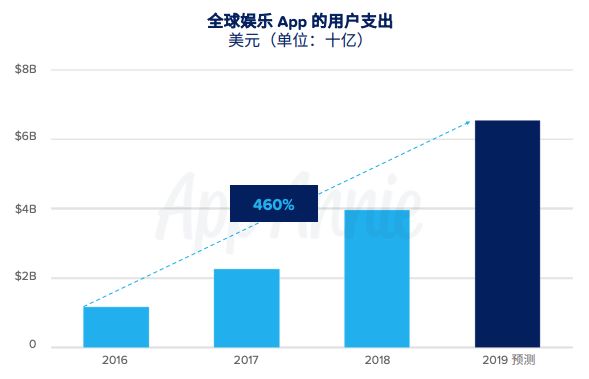

娱乐 App 的全球用户支出将增加 460%,这主要是受在线视频 App 的应用内订阅的影响。 2019 年,迪士尼计划发布在线视频服务 Disney+,预计将在市场上掀 起波澜,该服务将为迪士尼带来 4 款热门在线视频 App:Disney+、Hulu、ESPN+(内置于 ESPN App 中)和 ABC。但是,这是一个竞争激烈的市场,各个商家都希望能够拥有自己的内容,这种模式与有线电视非常相似。 因此,在用户方面,我们可能会看到盗版现象再次猖獗,因为访问内容需要多次分散化订阅。随着竞争日益激烈,我们预测未来该领域会通过品牌合作以及内容捆绑或获取进行整合。

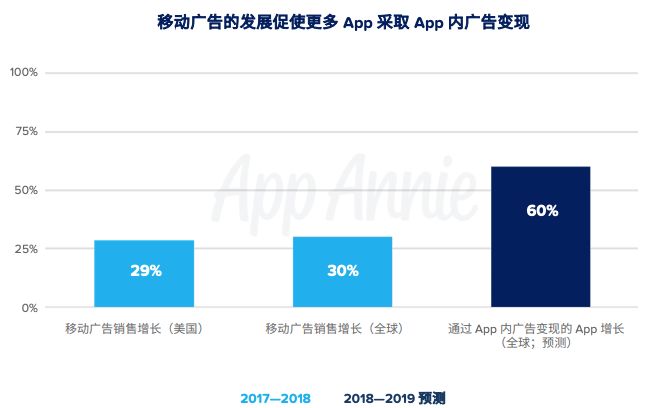

App 内变现将增加 60%

移动已抢占部分广告支出份额,成为数字广告支出背后的主要增长因素。2018 年,移动对全球数字广告支出的贡献率为 62%,金额为 1550 亿美元,相比 2017 年提高 50%。在美国,移动广告支出已超过电视渠道。我们预测,2019 年移动对数字广告支出的贡献将有增无减。 移动 App 发行商已注意到广告格局的变化。2019 年,通过 App 内广告实现变现的 App 数量将增加 60%。这将会加剧广告主之间的竞争。

我们已经注意到,利用 App 内广告作为用户获取(UA)途径的广告策略趋于成熟。随着使用移动设备的用户数量增加,以及在这些设备上花费的时间越来越多,相应的广告支出也有望随之增加。移动端已成为首选屏幕,这种局面还将持续下去。

来自: 谷歌广告联盟

更多阅读:

爱立信:2015年Q1移动市场报告

爱立信:2015年移动市场报告

爱立信:2014年11月移动市场报告(199it)

Millennial Media:2011年6月移动市场调查报告 Android占54%

App Annie:2013年Q2移动市场报告 金砖四国成增长主要动力

爱立信移动市场报告:中国已成最大的 LTE 用户市场(36页全文)

爱立信《移动市场报告》:体育赛事的数字印记

Flurry Analytics:中国占据24%的Android和iOS设备月激活量

移动互联网不能为规模而规模

App Annie:预计2020年全球移动应用市场规模将达1890亿美元 游戏占55%

日本移动应用行业协会:2012年日本移动市场数据报告

德勤:全球移动消费者趋势 互联世界,移动不可或缺(199it)

TalkingData与NewZoo达成战略合作正式进入全球移动市场研究领域

Flurry:解读移动市场两强争霸格局

Jumptap:iOS和Android占移动市场91%份额