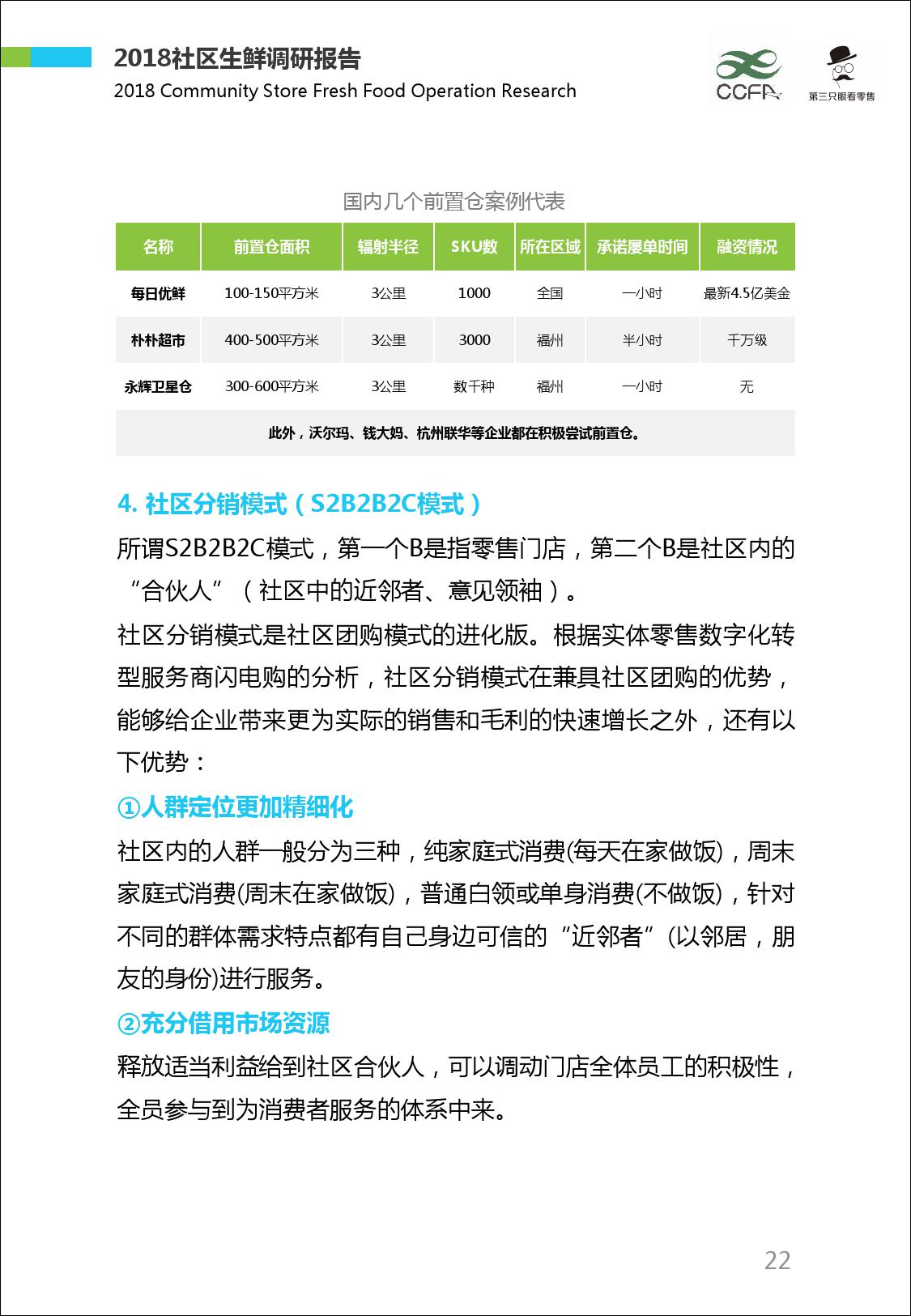

《报告》收集了74个社区生鲜品牌的相关数据,涉及5368家门店,其中既有一二线城市企业,也有来自三四线市场的社区生鲜品牌;既有生鲜传奇、百果园、朴朴超市等热门企业,也有在业内不为人熟知的新面孔。从样本的选择上来说,兼顾到数据采集的全面性。

这两年,社区生鲜被视为一条拥有万亿规模的赛道,无论是传统零售企业,还是拥有互联网背景的资本大鳄,都瞄准了这块巨大的蛋糕。那么,我国当前的社区生鲜经营到底处于什么样的阶段?呈现哪些特征?它的痛点和短板在哪里?这份《2018中国社区生鲜报告》(以下简称报告)给你参考。

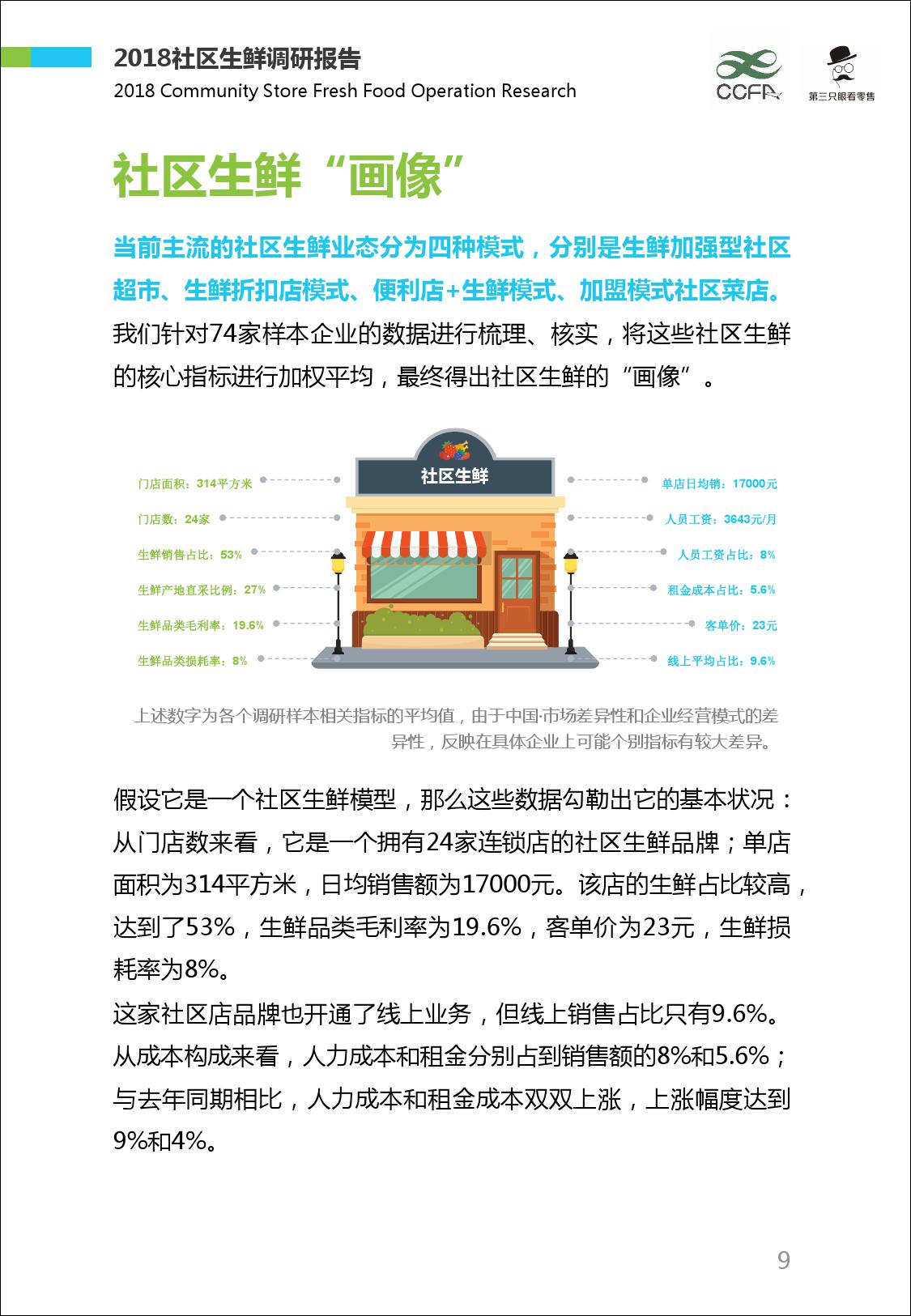

给社区生鲜“画像”

面314平方米、日商一万七、毛利率19.6%

《报告》针对74家样本企业的数据进行梳理、核实,将这些社区生鲜的核心指标进行加权平均,最终得出社区生鲜的“画像”。假设它是一个社区生鲜模型,那么这些数据勾勒出它的基本状况:

从面门店数来看,它是一家拥有24家连锁店的社区生鲜品牌;单面积为314平方米,日均销售额为17000元。该店的生鲜占比较高,达到了53%,生鲜品类毛利率为19.6%,客单价为23元。

这家社区店品牌也开通了线上业务,但线上销售占比只有9.6%。从成本构成来看,人力成本和租金分别站到销售额的8%和5.6%;与去年同期相比,人力成本和租金成本双双上涨,上涨幅度达到9%和4%。

上述数据是报告组通过计算平均值得到的一个行业综合水平,但由于我国市场差异大,不同生鲜业态的经营模式迥异,对应到具体的某个企业上面,个别数据可能会产生较大的差异。

“风口”逐渐停了

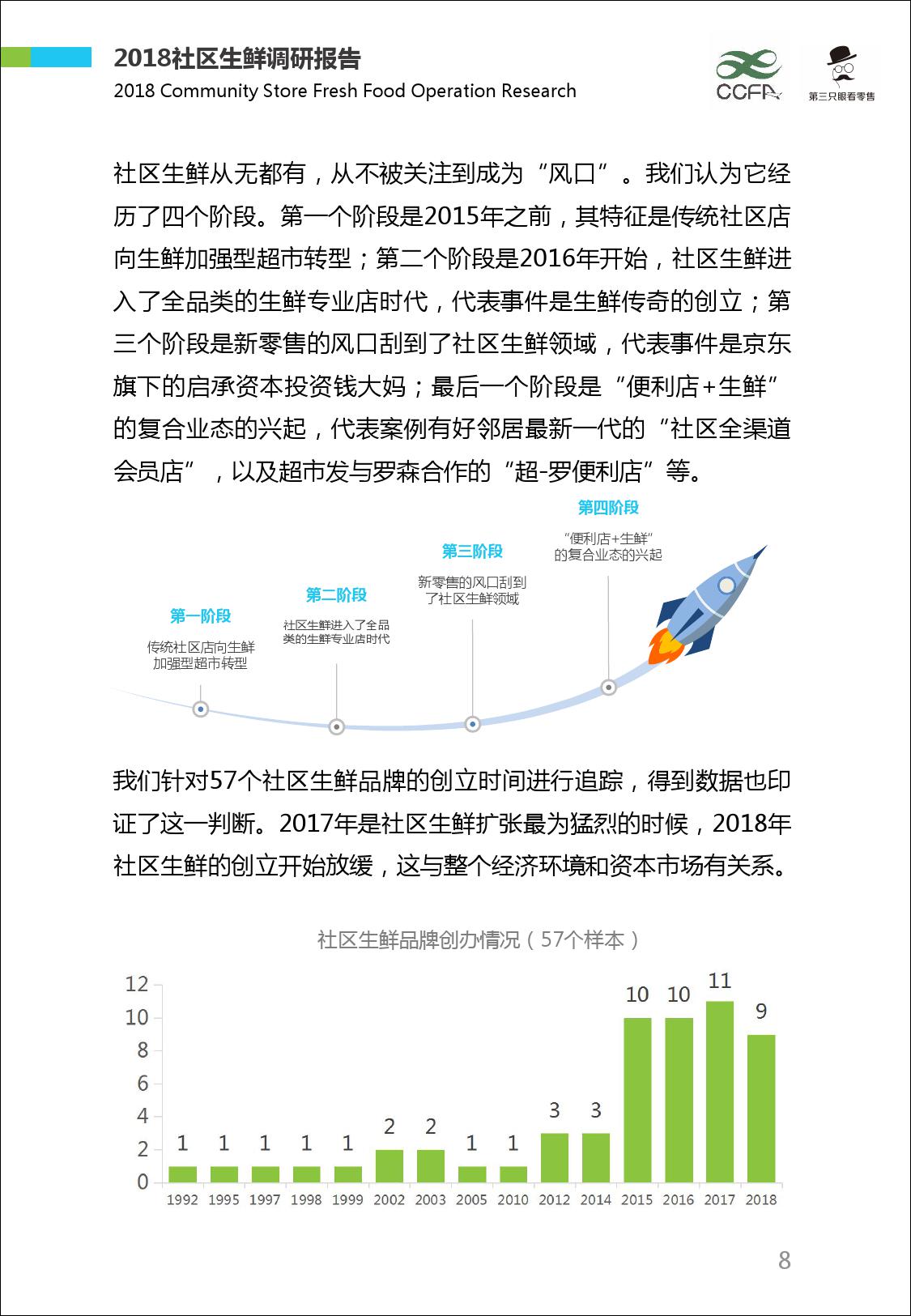

社区生鲜经历四个发展阶段

社区生鲜的“风口”是怎么吹起来的?《报告》跟踪了57家社区生鲜品牌的创立时间,发现大部分样本企业是2015年之后创建的,特别是2017年,新诞生的社区生鲜品牌数量达到了高峰,而在2018年这一数字有所回落。

数据显示,社区生鲜盲目扩张的“风口”逐渐缓下来了。主要有两大原因:一是经过了2015年、2016年、2017年的尝试,一些新入者觉得生鲜业态比较难做,下手比较谨慎了;二是今年二季度出现资本寒冬,融资遇到困难,大家没钱烧了。

《报告》认为,社区生鲜经历了四个阶段。第一个阶段是2015年之前,其特征是传统社区店向生鲜加强型超市转型;第二个阶段是2016年开始,社区生鲜进入了全品类的生鲜专业店时代,代表事件是生鲜传奇的创立;第三个阶段是新零售的风口刮到了社区生鲜领域,代表事件是京东旗下的启承资本投资了钱大妈;最后一个阶段是“便利店+生鲜”的复合业态的兴起,代表案例有好邻居最新一代的“社区全渠道会员店”,以及超市发与罗森合作的“超-罗便利店”等。

多数企业门店数在10-100家之间

社区生鲜店“头部企业”正在形成中

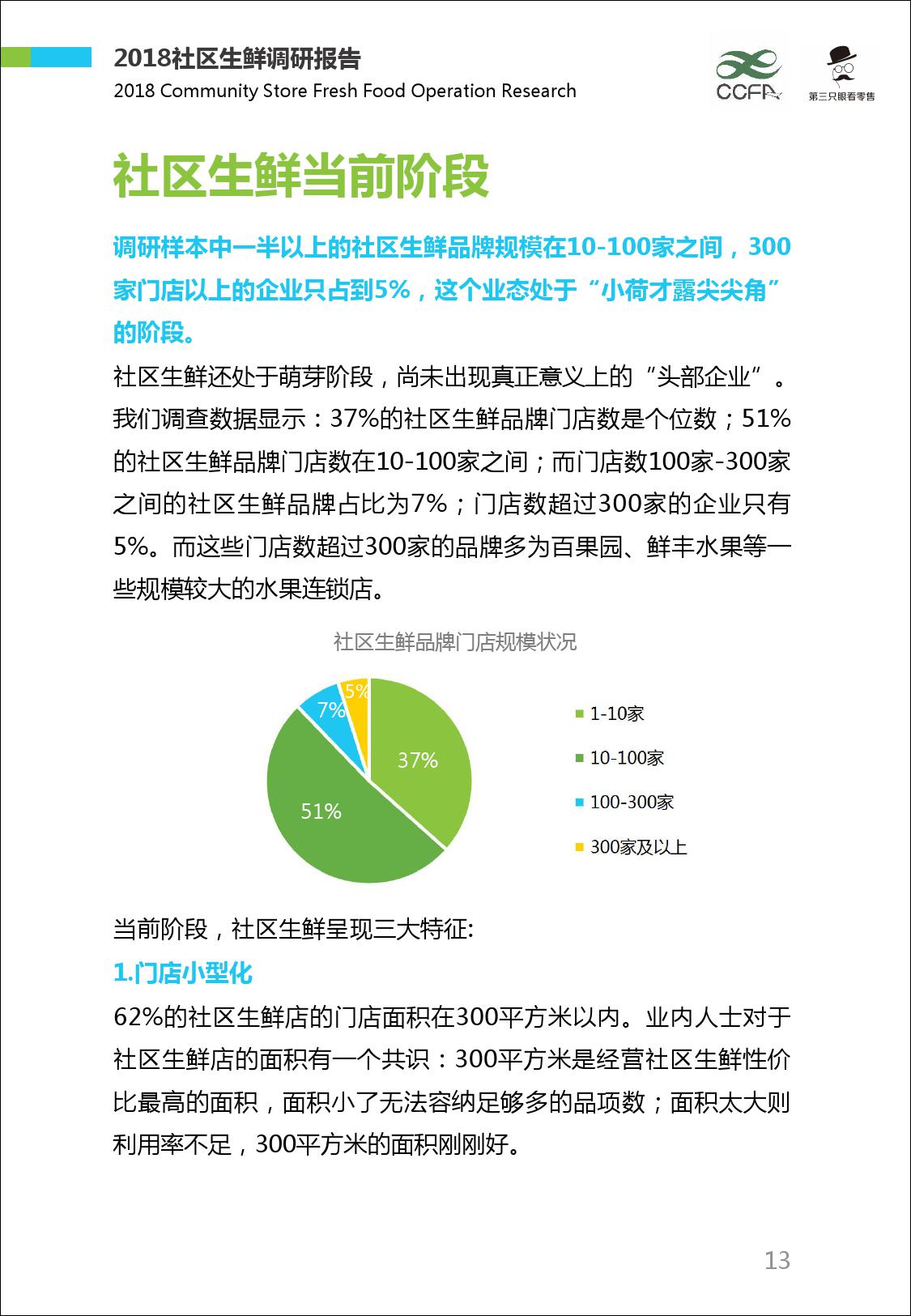

社区生鲜是近两年在业界热门起来的业态,因此它还处在“初级阶段”。《报告》公布的数据显示:37%的社区生鲜品牌门店数是个位数;51%的社区生鲜品类门店数在10-100家之间;而门店数100家-300家之间的社区生鲜品牌占比为7%;门店数超过300家的企业只有5%。而这些门店数超过300家的品牌多为百果园、鲜丰水果等一些头部的水果连锁店。

社区生鲜三大特征

门店小型化、生鲜占比高、客单价低

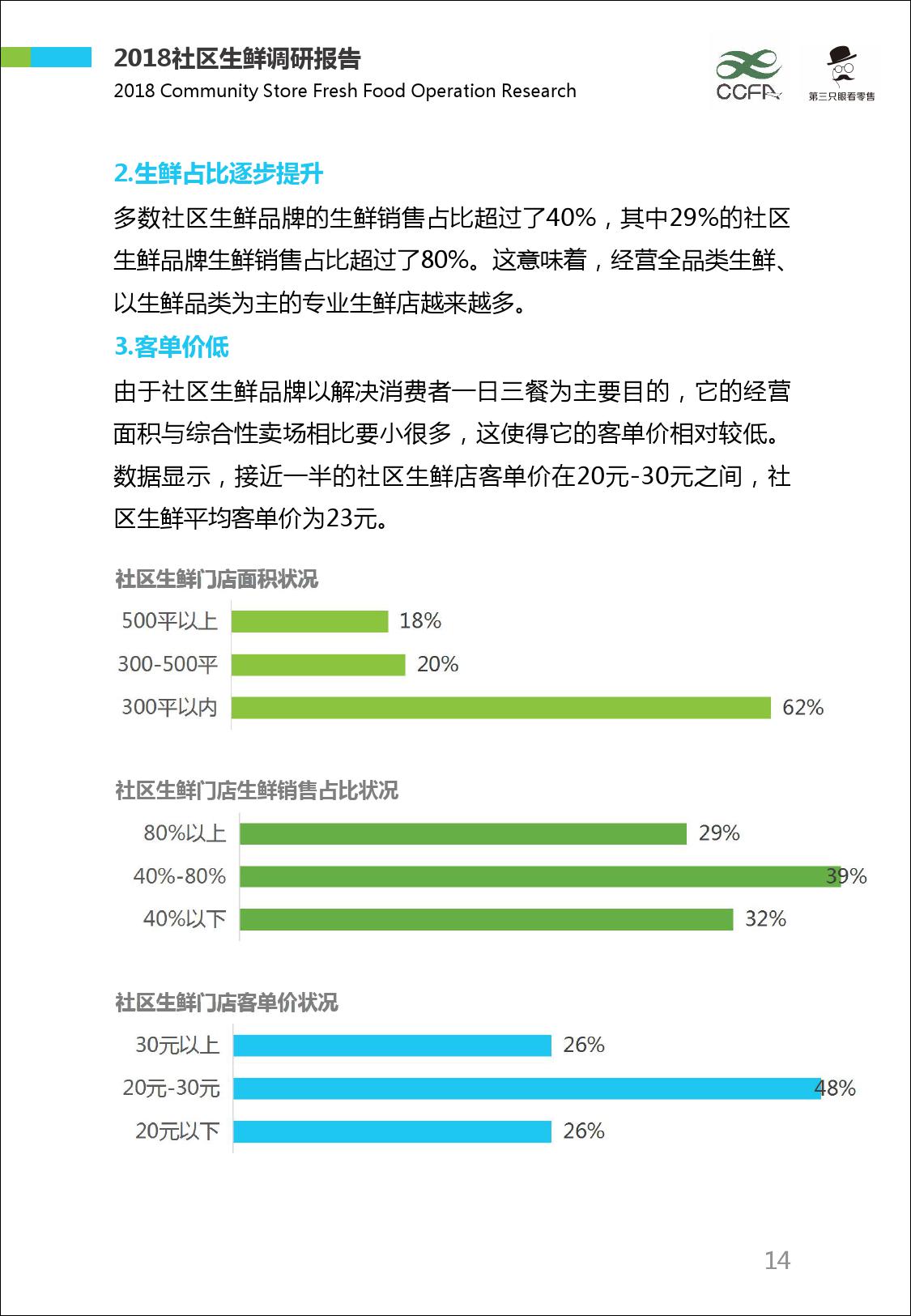

《报告》显示,社区生鲜呈现三大特征。首先是门店小型化。62%的社区生鲜店的门店面积在300平方米以内。一些业内人士对于社区生鲜店的面积有一个共识:他们认为300平方米的门店是经营社区生鲜性价比最高的门店,面积小了则无法容纳足够品项的商品;面积太大则面积利用率不足,而300平方米的面积刚刚好。

其次是生鲜占比逐步。多数社区生鲜品牌的生鲜销售占比超过了40%,其中有29%的社区生鲜品牌生鲜销售占比超过了80%。这意味着,经营全品类生鲜、以生鲜品类为主的专业店越来越多。

最后是客单价低。由于社区生鲜品牌以解决消费者一日三餐为主要目的,它的经营面积与综合性卖场相比要小很多,这使得它的客单价相对较低。数据显示,接近一半的社区生鲜店客单价在20元-30元之间,社区生鲜平均客单价为23元。

线上销售占比9.6%

第三方平台为主要实现工具

伴随着全渠道零售的深入人心,开通线上业务成为多数实体店的选择。《报告》显示,57%的社区生鲜品牌开通了线上业务。在开通线上业务的企业中,有48%的企业是通过第三方平台来实现的;有31%的企业通过小程序来实现;还有21%的企业自建平台开展线上业务。

#p#分页标题#e#

但总体而言,社区生鲜企业线上占比普遍不高。数据显示,一半的企业线上销售占比在10%以内,而线上销售占比超过20%的企业只有11%。综合统计下来,调研样本企业的平均线上销售占比为9.6%。

今年5月,中国连锁经营协会与波士顿咨询公司联合发布的《2018中国便利店发展报告》显示,便利店企业的平均线上销售占比为8%。上述两个数据相互印证,说明我国实体店的线上销售占比还在很小的范围,有待提高。

人力成本上涨超过租金涨幅

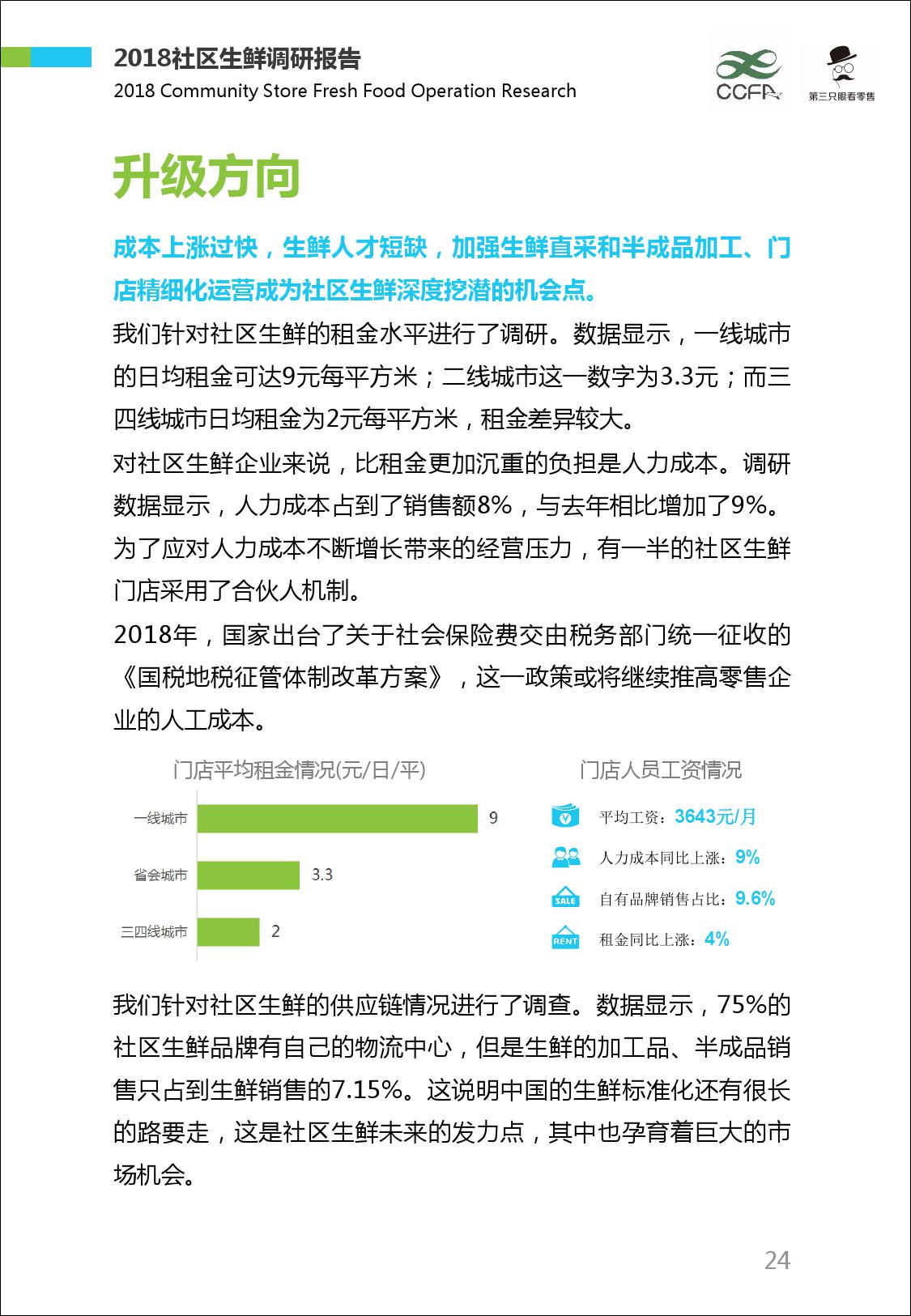

一线城市日均租金可达9元每平方米

《报告》针对社区生鲜的租金水平进行了调研。数据显示,一线城市的日均租金可达9元每平方米;二线城市这一数字为3.3元;而三四线城市日均租金为2元每平方米,租金差异较大。

对社区生鲜企业来说,比租金更加沉重的负担是人力成本。《报告》显示,人力成本占到了销售额8%,与去年相比增加了9%。为了应对人力成本不断增长带来的经营压力,有一半的社区生鲜门店采用了合伙人机制。

《报告》指出,国家出台了关于社会保险费交由税务部门统一征收的《国税地税征管体制改革方案》,这一政策或将继续推高零售企业的人工成本。

#p#分页标题#e#

本文来自CCFA

PDF版本将分享到199IT交流群,支持我们发展可加入!

更多阅读:

易观:2018中国生鲜电商行业年度综合分析(199it)

BCG&中国外贸信托:2017年中国信托行业报告(199it)

中国人民银行:2018年Q1中国货币政策执行报告(199it)

2017年职场人微博生活调查报告(199it)

WTW:2017全球福利现状调查报告(199it)

K-12报告:2017-2018全球数字学习现状

企名片:2017年AI图谱大报告(199it)

TalkingData:2017年OTT应用排行榜(199it)

易观:2018中国冰雪产业白皮书(199it)

Demand Gen :制造商将数字转换扩展到销售和营销报告

远卓:中国日化消费品行业洞察(199it)

TalkingData&美世:2018专业数据人才教育行业生态报告(199it)

艺恩咨询:2018年1月连续剧内容营销指数榜单(199it)

人工智能时代的数字战略:如何在广告中充分利用人工智能(199it)

共享机遇:中国国际进口博览会对商业地产市场的影响(199it)