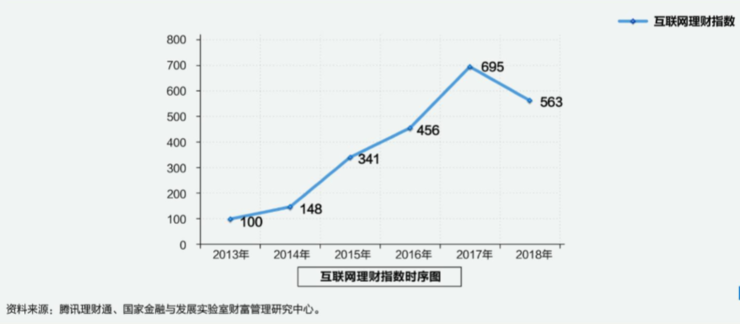

第二届腾讯理财通金企鹅奖暨财富高峰论坛在深圳举办,腾讯理财通、腾讯金融科技智库联合国家金融与发展实验室在论坛上发布《2018年互联网理财指数报告》(下简称《报告》)。《报告》显示,在强监管及行业洗牌的态势下,中国互联网理财指数自2013年创建以来首次出现下滑——相比2017年,互联网理财指数从695点下降到了今年的563点,降幅超过23%。

对此,国家金融与发展实验室副主任、对外经济贸易大学教授殷剑峰认为,“互联网理财短暂回调不掩长期趋势”,随着行业的更迭,用户将更加关注理财稳健性,并流向更为合规稳健的互联网理财平台。

同时,殷剑峰指出未来财富管理将呈现五大趋势:纯粹的通道业务将会持续萎缩;资产配置将成为财富管理的核心任务;机构投资者将成为财富管理的主角;资本市场投资必将取代存款和房地产;互联网理财和理财的互联网化。

互联网理财指数首现下滑,降幅达超23%

相对此前的蓬勃发展,互联网理财指数自创建以来, 2018年出现下滑拐点。

根据《报告》显示,2018年互联网理财指数下降到了563点,相比2017年的695点,降幅高达23.45%。从互联网理财市场整体规模来看,2018年财富管理市场总规模由2017年的130万亿上升到132万亿,增幅也远低于往年。

这是互联网理财指数自2013年来首次下滑。

根据2017年的互联网理财指数报告,中国互联网理财指数由2013年的100点增长到2017年的695点,四年时间内增长了近6倍。互联网理财规模由2013年的2152.97亿元增长到2017年的3.15万亿,增长近15倍。

具体来看,2018年财富管理市场总规模132万亿,其中信托、券商资管、基金专户分别下降了2万亿、1.2万亿和2.7万亿;公募基金、私募基金和保险分别上升了1.5万亿、0.7万亿和2.4万亿;银行理财持平。

从线下到线上的理财模式变革才刚开启

殷剑峰表示, 2018年在整个财富管理市场增速放缓、部分财富管理子行业甚至萎缩的大背景下,互联网理财指数也告别了连续多年的上升。未来,纯粹的通道业务将会持续萎缩,而互联网理财短暂回调不掩长期趋势。

报告分析,在本轮强监管下,互联网理财市场发展受到一定冲击,监管成本提升,经营较差的平台被迫退出市场,平台数量和互联网理财规模增速下降,互联网理财指数下滑。

殷剑峰预言,从线下到线上的理财模式变革刚刚开启,未来以腾讯理财通等为代表的稳健互联网理财平台将是长期的发展方向和用户选择。

回归经济大形势来看, 13日召开的中央政治局会议提出,无论是稳中求进还是稳中有变,稳增长还是经济重心,明年经济工作围绕“稳”持续开展,平衡兼顾稳增长与促改革,同时防范风险。

腾讯金融科技副总裁、腾讯理财平台负责人闫敏认为,合理的去进行投资,用时间来换取复利,采取跨地区、多资产的配置方案以降低短期的市场波动,以获取各类资产的长期收益为主要的投资理财目标,是较妥当的方法。

据了解,自2014年1月微信钱包上线以来,腾讯理财通作为腾讯唯一官方理财平台,至今已走过5个年头,据腾讯2018年Q3财报显示,其资金保有量规模已突破5000亿元。

财富管理迈入2.0时代

另一个角度来看,伴随改革开放四十年来财富的积累,中国财富管理市场正发生重大转变,进入2.0时代。

《报告》分析,当下中国财富管理市场供需双方,需求方财富升级,居民储蓄率大幅提升,居民可投资资产规模飙升、品种日益多样化,家业传承成为始于改革开放的创业群体面临的主要问题。

而在以银行为绝对主导的中国金融体系中,机构投资者的发展相对落后。财富管理市场的主体也是“资金池+资产池”、以短搏长的银行理财,其他子行业实际上都是“银行的影子”。

不过,面对财富管理市场需求的增长、财富的升级,作为财富管理的供给方——传统金融机构和非传统金融机构也相继优化自己的组织架构和产品体系,以迎接市场与行业新形势。

机构升级方面,财富管理参与机构由单一向融合发展转变,财富管理市场机构规模迅速扩大,家族办公室、律所等机构相继加入。

从市场格局看,传统金融机构依然处于主导地位,非金融机构可能会短期在某些领域做得比较突出,但长远上,传统金融机构的信用优势尚是制胜法宝。

#p#分页标题#e#

产品升级方面,自2003年“一行三会”的框架搭建完成到2005年商业银行理财办法的颁布实施,银行理财、证券资管、保险产品、证券基金和信托计划等国内以产品为导向的财富管理市场框架也基本搭建完毕,行业进入产品升级改造阶段,产品投资门槛的不断提高。

殷剑峰认为,随着全球利率持续下行趋势的结束,大类资产将会发生剧烈波动,挣“傻钱”的时代已经成为往事,各类财富管理子行业的核心任务将是如何配置资产。

殷剑峰指出,未来包括寿险、基金、养老金和银行理财子公司在内的机构投资者将会取代以往的银行理财,成为发展的主流。

同时,中国家庭部门一定将更多地配置股票、债券等资本市场产品,资本市场投资必将取代存款和房地产的地位,而且这种配置也将更多地是通过机构投资者进行的“间接融资”。

《报告》最后指出,面对新的市场形势与发展前景,互联网理财平台要在合法合规经营的前提下,发挥金融科技效能触达多元用户需求,并以开放赋能的姿态助推财富管理行业向智能化、高端化转型。

自 雷锋网

更多阅读:

腾讯理财通:国人零钱报告

2017年4月余额宝规模达1656亿美元 成全球最大货币市场基金

北京商报:超九成互联网理财产品已跌破4%

互联网理财的现在和未来

CNNIC:互联网理财用户初具规模 产品多样化发展将成趋势

2013互联网金融:入侵元年

中国青年报社会调查中心:调查显示66%受访者欲投资互联网理财

CNNIC:互联网理财区域、城乡间使用率差异较大

福布斯:2014中国大众富裕阶层财富白皮书 40%的接触过互联网金融

CNNIC:互联网理财产品的发展方向

腾讯金融科技智库:互联网理财指数报告

中国互联网金融领先世界的三大趋势

CNNIC:互联网理财进入线上线下融合发展期 网贷行业朝向规范化方向发展

CNNIC:2015年第35次中国互联网络发展状况统计报告——互联网理财用户规模增速放缓

百度:2015年“新一代”理财报告:25—29岁男性成网上理财主力