栏目索引

相关内容

中国主题公园在过去的二十年里发展迅速。随着中产阶级的不断壮大,以及国内交通条件前所未有的改善,国民主题娱乐需求极大增加。为此,中国各地规划建设了大量的主题公园以应对该需求。AECOM《中国主题公园项目发展预测报告》重点介绍了主题公园行业历史和未来趋势,以及行业增长情况,旨在让读者能更好了解中国现有和未来的主题公园规模及特点等。

主题公园定义

主题公园属于游乐园的一种,园区内通常包含多个具有不同故事线的区域,区域内的景观,建筑,人造景点及活动设施均基于一个或多个特定的主题。其特征主要包括:长期商业运营,有大量资金投入,建设有游乐、餐饮、零售和其他综合服务设施,游客需付费参观游览,有固定经营场所,室内、室外或室内外结合的封闭式园区。

本报告筛选标准

本研究报告所选取的主题公园样本主要由国内外主题公园运营商在中国大陆地区经营的,具有一定投资规模,占地及一定比例娱乐设施,在当地有一定知名度,并符合主题公园定义标准的,城市级主题公园构成。

所选取研究主题公园需要有一定投资额,占地规模,不包括室内娱乐体验中心,小型游乐场;

所选取研究主题公园需具有一定比例的游乐设施,不包括特色小镇,纯景观类公园,纯商业类景区,单体海洋馆及动植物园;

所选取研究主题公园范围仅限于陆公园,不包括水园。

中国现有及拟建主题公园项目概览

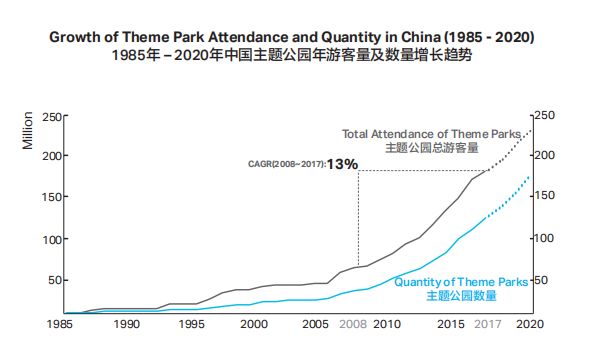

中国主题公园建设正处入快速发展期,2017年中国主题公园游客总量增幅近20%,大力推动了全球主题公园的游客增长。预测至2020年,整体游客量将超越美国,成为世界最大的主题娱乐市场。

本次研究的中国主题公园包括现有和未来的城市级主题公园项目数量共计约200个,其中现有项目128个,已发布官方消息在2025年前完成建设的未来项目至少70个。 然而,一些业内人士指出中国的“主题公园”数量远多于此,我们认为其中大多为小规模运营的游乐园,而非城市级的主题公园。

拟建项目多集中在华南,华东等经济发达地区。随着国内主题公园快速开发建设,中国主题公园游客总量现今已达到近1.9亿人次。

主题公园游客量增长基本与主题公园数量增长同步。自1993年起,主题公园游客量增速逐渐超过主题公园数量的增速。中国主题公园的年平均游客量也从近100万提高至2017年的150万。过去十年(2008-2017),主题公园游客量每年平均增长13%,预计该市场将持续快速增长至2020年。

中国主题公园游客总量现今已达到近1.9亿人次。到2020年,预计游客量将达到2.3亿。基于2017年的14亿人口,中国主题公园人均访问量为0.13,预计到2020年将增加到0.16。本研究报告预计,美国主题公园现今人均访问量达0.65,为中国2020年水平的4倍,预示着中国主题行业仍有持续增长的空间。

随着中国中产阶级人口的增加和交通系统的改善,对休闲和主题公园的需求预计亦将会增加。如开发商和运营商能够提供高质量,具有愉快和安全舒适游玩体验的主题公园设施,整体游客量仍会增加。

现有主题公园市场容量和规模

中国现有的主题公园主要集中在经济较为发达,人口众多,且气候相对温和的东南沿海地带,以长三角及珠三角最具代表性。

主题公园分布最多的地区为华东地区,其数量占全国的34%,主要基于华东地区庞大的人口规模和经济总量。中部地区人口和GDP总量都很庞大,但城市级规模的主题公园数量相对较少,表明了中部地区主题公园市场仍有增长潜力。

主题公园分类

中国的主题公园概念相较其他国家更为宽泛,因此主题分类更加多样。我们根据此次研究所选取的主题公园标准,将主题公园划分为动物/海洋动物、历史/文化、奇幻/卡通人物、影视/媒体、无明显主题/器械、自然/景观及其他主题共计7种类型。

“无明显主题”指没有或仅有少量主题内容的主题公园,其园区内故事线或主题设计薄弱,且不针对任何特定的细分市场。

国内目前现有的主题公园中,无明显主题类公园占比53%,由主打器械类骑乘设施的公园组成。有明显主题类公园占比47%。设计,建造和运营具有特定主题的公园比没有主题的公园更具挑战性。国际经验显示,具有明显主题的公园整体表现优于无明显主题的公园。

有明显主题的现有项目中,奇幻卡通类和历史文化类占比最高,分别为16%和13%。

主题公园游客量特征

中国主题公园现今总游客量已达1.9亿人次,但游客量不足200万的主题公园占比达85%,游客量达300万以上的主题公园占比不足10%。达到300万游客量的主题公园通常被认为是区域性大规模主题公园。

中国主题公园现阶段有明显主题和无明显主题类公园的数量大致相当,但有明显主题类公园的游客量表现通常优于无明显主题类。游客量超过400万的大部分主题公园皆有明显主题。

虽然拥有强主题的公园并不能保证成功,但拥有独特主题和提供卓越游客体验的主题公园可以增强其吸引力和适销性。

主题公园投资额特征

游客量通常与设施规模和资本投入相关。游客量较大的公园通常需要设置更多的设施,景点和公共区域,为此需增加相应的资本投入。

现运营的主题公园中,投资额在人民币10亿以下的主题公园超过半数。投资额在人民币10亿以上的主题公园,其投资额主要集中在人民币11-30亿区间。投资额超过人民币50亿的主题公园仅有2座,即珠海长隆海洋王国与上海迪士尼乐园。

连锁主题公园运营商分析

华侨城在1988年建设的锦绣中华开启了国内主题公园品牌化经营之路。至今, 中国已有七家大型主题公园连锁经营商,其中六家中国公司,一家国际公司(华特迪斯尼集团)。

本地连锁主题公园运营商已经营品牌连锁主题公园达53家。连锁主题公园运营商正持续扩大其主题娱乐产品组合,以增加游客量和营业收入。

连锁主题公园运营商旗下经营的公园数量占总数的42%。

连锁主题公园运营商旗下公园总游客量达到近1.3亿,占全部主题公园总游客量的67%,包括了国内首家游客量超1,000万的上海迪士尼乐园。

#p#分页标题#e#

主题公园票价分析

中国现有主题公园成人票定价多位于在150人民币以上,且较多在200~250人民币之间,平均价格为200人民币。儿童票定价普遍低于150人民币,平均价格则为130人民币。

儿童票与成人票票价比例整体在60%左右。儿童票与成人票比例在50%~60%区间的数量接近整体主题公园的半数,低于50%的个数仅占总体的3%,超过70%的个数占总体近三分之一。

从历史数据来看,随着消费者购买力的增加,支付意愿增加以及主题公园的扩张和升级,中国主题公园门票价格上涨速度明显快于通货膨胀速度。

主题公园的门票定价较为复杂,因为许多不同的促销活动通常都有优惠价格,如团体票务销售,在线门票销售和季节性活动等。经营者需谨慎对待门票收益率,即平均门票价格与公布的成人门票价格之间的比率。根据季节性因素,运营商将调整门票价格以优化整体公园利用率和收入。随着越来越多的门票通过在线上销售或移动设备销售,实施收益管理解决方案的能力要求也在增加。

中国拟建主题公园概览

根据已发布的官方消息,在2025年前建设完成的未来项目至少有70个,目前据称在建项目约50个,且有国际品牌如环球影城、六旗等进驻国内市场。本报所选取的拟建项目研究范围不包括没有官方宣布的主题公园项目。

计划拟建的主题公园主要集中在华东、华中、西南三个区域。

未来中国主题公园开发将受政府最新出台的“关于主题公园建设发展新规定”的影响,一定程度上将规范主题公园的开发。

拟建主题公园分类

中国拟建主题公园的主题化愈发明显,有明显主题的项目占比高达87%,远高于目前比例。其中依旧以历史文化和奇幻卡通类项目占比最高,分别为28%和27%,反映了市场的需求导向和游客偏好。随着竞争的加剧,主题公园运营商正在寻求创造独特且差异化的产品,以针对特定受众或人口特征。

拟建主题乐园游客量特征

至2020年底,主题公园年总游客量预计将达到近2.3亿人次,较2017年增长0.5亿人次。预计大多数新建主题公园游客量在100-200万之间。通过在规模,内容和投资方面进行适当的综合规划,不同规模的主题公园都可以实现盈利。

拟建主题公园投资额特征

#p#分页标题#e#2018年(含2018年)至2020年拟建主题公园的投资总额为人民币745亿。2021年至2025年的投资总额预计为人民币1,300亿,平均投资额约为每座人民币29亿。这一投资水平明显高于过去几十年建造的主题公园。不断增长的投资额反映了现代主题公园更精细和复杂的主题故事线,骑乘设施和演艺活动的设计,也反映出了更好的景观设计和更高的游客量预期。

中国拟建主题公园运营商

未来三年的主题公园数量仍将快速增长,已确认的未来主题公园项目中,近70%的拟建项目为连锁主题公园运营商开发和建设。连锁主题公园运营商利用不断增长的消费和旅游业契机,继续扩大其在新城市和目的地的投资组合。中国许多城市鼓励主题公园发展,以促进文化产业和服务业并提高居民生活质量。更多的国际主题公园商将进驻中国,如环球影城,默林娱乐和六旗等。

中国的主题公园市场需求增长迅速,在可预见的未来仍将保持稳健成长的态势。现有公园将通过再投资和扩大规模以维持亦或提高游客量。同时,随着国际品牌和运营商陆续进入,主题公园数量不断增加,市场竞争也将加剧。

我们认为中国主题公园市场在短期及中期内并未出现饱和,仍有空间可容纳更好品质的主题公园项目。在建与拟建主题公园项目类别,规模和内容将更加多样,目标市场也不再局限于一二线城市,将扩展至同样拥有百万级人口的三、四线城市。现有连锁主题公园运营商通过持续扩张有望进一步扩大市场份额。

当游览主题公园的次数增加,游客对追求更好的体验,服务,设施的期望也将提高。主题公园游客将更注重园区的互动体验,摄影机会,以及优质的餐饮服务和独特的主题商品。主题公园必须从内容、体验、环境和服务等方面提升吸引力,方能在激烈的市场竞争中占据一席之地。

休闲产业是中国经济发展的重要驱动力之一,而主题公园作为休闲产业重要的组成部分,应注重科学规划,理性开发,符合市场定位,实现可持续发展,以带动当地经济发展,创造就业,提升居民生活质量,促进消费及旅游文化事业的提升。

更多阅读:

AECOM:1990年至今中国主题公园超2800个 其中70%亏损

AECOM:预计2020年中国主题公园游客量有望达2.3亿人次

TEA:全球前十大主题公园1/4游客来自中国

Euromonitor International:2020年中国主题公园收入或达120亿美元

中国主题公园的失败症结及运作模式初探

TEA &AECOM:预计2020中国主题公园客流量将超越美国(附报告)

AECOM:2017年主题公园和博物馆指数

英敏特:预计2017年中国主题公园市场零售额将达395.45亿元

中国旅游研究院:2016年中国主题公园人气赶超山水景区、酒店和旅行社

Euromonitor International:预计2020年中国主题公园收入或达120亿美元

中国主题公园市场发展趋势 难掩同质化积弊

国际主题娱乐协会:预计2020年中国将成最大主题娱乐市场

2018年中国主题公园“体检报告”

TEA/AECOM:2014全球主题公园和博物馆报告解读

CNN:2015年十大最受期待主题公园 大部分在中国