根据Synergy Research的数据,2018年第三季度

云基础设施服务支出较去年同期增长了45%。这比今年前两个季度的增长率略低,但与2017年全年的增长速度表现好。

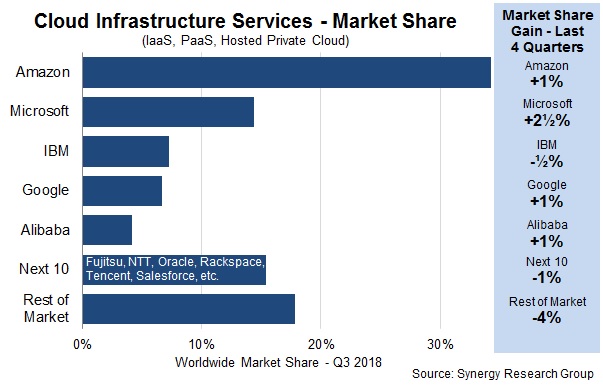

微软、谷歌和阿里巴巴的收入增长率再次远远超过整体市场,因此三者都获得了更多的市场份额,特别是微软。市场领袖亚马逊依然保持其主导地位,并且仍然比其四大竞争对手的总和的规模还要大。第三季度亚马逊的市场份额提高1个百分点,略高于34%。

这四家企业的市场份额增长是以中小型运营商为代价的。虽然许多小型供应商的收入保持健康增长,但他们缺乏领导者的规模和财务实力,无法与更大的竞争对手保持同步。与此同时,由于在托管私有云服务方面的强大领导地位,IBM市场份额略有下降,但仍保持在7%以上。

由于大多数主要云提供商现已发布第三季度的盈利数据,Synergy Research估计第三季度云基础设施服务收入(包括IaaS、PaaS和托管私有云服务)现已超过170亿美元。第三季度增长率为45%,而2017年全年增长率为44%,2016年增长率为50%。公共IaaS和PaaS服务占据了大部分市场,第三季度增长了51%。在公共云市场,前五大供应商的主导地位更为明显,它们控制着近3/4的市场份额。

从地理位置来看,云市场在世界各地继续保持强劲增长。Synergy Research的首席分析师John Dinsdale表示:“对于领先的云提供商和整个市场来说,这是另一个非常强大的数字。一些领先的云服务提供商的增长速度正在下降,但这只是因为规模庞大。当你达到大规模时,你无法继续保持100%的增长率。有趣的是,可持续增长的榜样是市场领袖亚马逊。在过去十个季度中,这些市场的AWS同比增长率相当稳定,平均仅略低于50%。而大多数前五名以外的云提供商被迫专注于利基市场或特定地理区域。”

199IT.com原创编译自:Synergy Research 非授权请勿转载

更多阅读:

Synergy Research:2017年UCaaS用户数量增长29%

Synergy Research:2017年超大规模运营商资本支出750亿美元

Synergy Research:2017年Q4全球企业协作市场达到100亿美元

Synergy Research:2018年Q2全球UCaaS用户增长25%

Synergy Research:2017年Q4云基础设施服务支出同比增长46%

Synergy Research:2016年24家超级运营商占全球云计算市场的68%

Synergy Research:2017年云服务和基础设施市场收入1800亿美元

Synergy Research:华盛顿特区成为全球最大的零售和批发托管城市

Synergy Research:2018年Q2数据中心基础设施总收入为380亿美元

Synergy Research:2017 年Q1全球云基础设施服务收入接近100亿美元

Synergy Research:2018年Q1公共云提供商基础设施支出同比增长32%

Synergy Research:2017 Q1 云通信市场同比增长23%

Synergy Research:20个大都市占全球零售和批发托管收入的59%

Synergy Research:Equinix成为托管市场新主宰

Synergy Research:2018年Q2超大规模运营商的资本支出增长59%