根据广告研究公司WARC发布的数据显示,广告商对OTT的投资以及消费者的需求将促使OTT广告费用在全球范围内迅速增长,广告客户资助的按需平台(AVOD)的支出在其他付费媒体之前将获得大幅度的增长。

在未来五年几乎翻倍的OTT市场中,WARC称未来广告商可能将为视频点播(AVOD)平台提供466亿美元(36.0%)的投入。其所引用的AVOD服务的主要例子包括Hulu,HBO Now和Sony的Crackle,以及YouTube,但仅限于专业制作的电视节目和电影中的广告。

WARC还计算出2018年OTT总量的三分之一,总额达238亿美元,预计将由AVOD平台的广告商进行投入。相比之下,订阅费收入(SVOD)为51.0%(350亿美元),增长速度超过AVOD。其余的14.3%(98亿美元)的交易费将来自于即点即播服务(TVOD)。

数据显示,中国有望在今年首次超过美国成为全球最大的AVOD市场,预计会吸引80亿美元的广告客户的支出,占全球总数的三分之一。预计美国的AVOD将以79亿美元的价格位居第二。

在报告的其他重要发现中,WARC透露消费者对内容的兴趣很大,而且大多数对于平台的选择并不关心。它指出,不断上升的互联网渗透率和连接速度推动了视频在任何地方的消费。多达45%的流媒体同意他们能够随时随地观看电视节目,而81%的人认为随时观看电视节目非常重要。

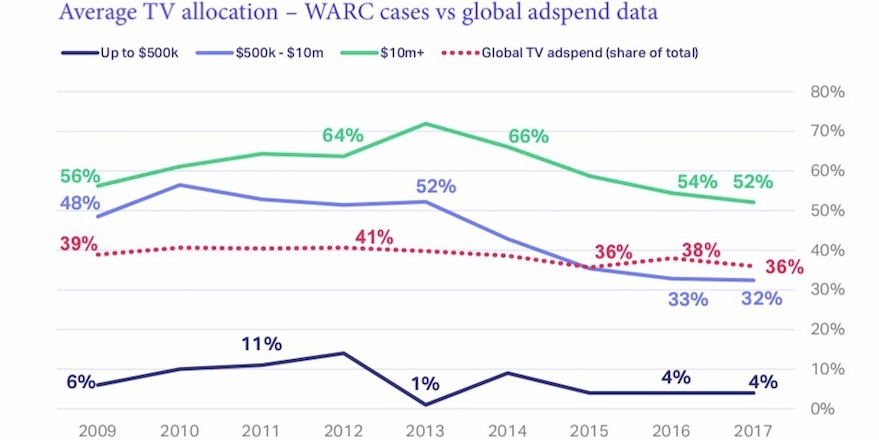

此外,WARC表示,成功的高预算活动通常会超出电视节目,Facebook领先的广告客户也会减少对电视的分配。它还警告说,营销技术的收益增长可能导致整体媒体支出减少。

来自:asiaott

更多阅读:

Ooyala:2021年亚太地区OTT电视和视频收入将达到184亿美元

ONS:移动设备使用量增长影响人们面对面交流

WARC:2017年户外广告占全球展示广告市场的8%

Warc:2/3的英国人认为2025年机器人将走进他们的生活

WARC:数据、客户体验和AI是2018年营销工作的重点

WARC:2017年东南亚网络经济达500亿美元

WARC:2017年全球数字营销支出接近1000亿美元

WARC:2017上半年英国广告支出108亿英镑

WARC:2017年全球移动广告支出983亿美元

Warc:颜色影响移动广告表现

WARC:2016年原生广告趋势调查报告(199it)

WARC:2016年亚太地区移动营销现状(附报告)

Warc:参与度高、可信性强的原生广告受到亚太地区营销人员关注

IAB&普华永道&WARC:2011年上半年英国互联网广告开支首超电视

Warc:2015年各媒介广告收入状况调查(附报告)