一切始于债务。

时间回到本世纪初,美国房地产业一片火热,房价快速攀升让消费者、银行和投资者不惜大举借债。大量新奇的金融衍生工具令世界各地的投资者趋之若鹜,为金融危机埋下伏笔。2007年美国房价开始下跌,最终导致两只大量买进次级抵押贷款证券的大型对冲基金崩溃。在2008年夏天远去之际,谁会想到雷曼兄弟即将破产,更别提它将引发一场全球流动性危机了。次贷危机最终导致了自二战以来的首次全球经济衰退,并点燃了欧元区的主权债务危机。

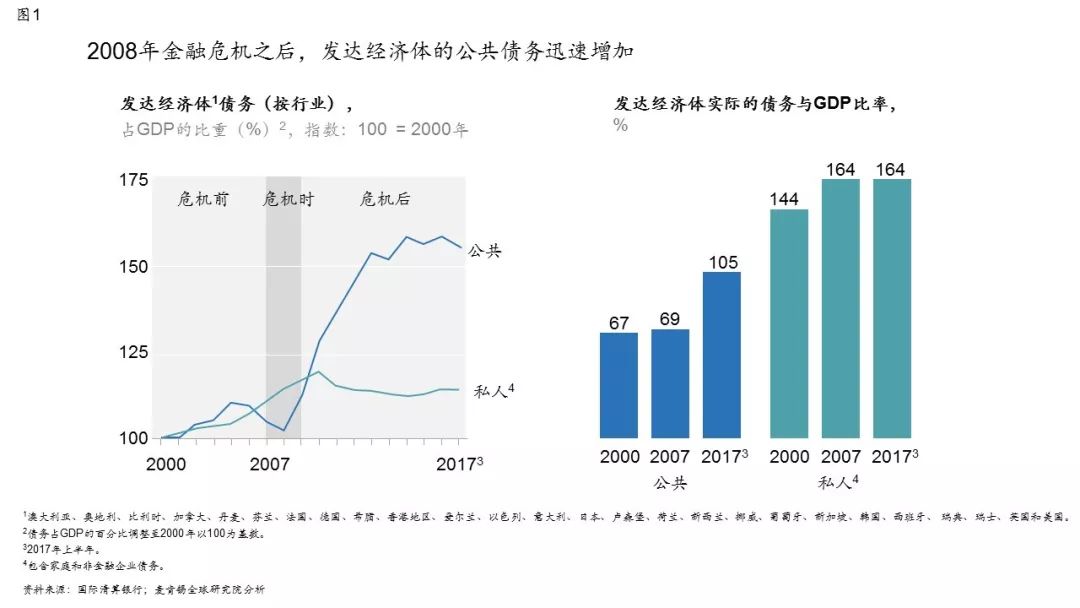

从历史经验看,金融危机之后平均需要八年时间才能恢复,这一点同样适用于本次危机。2008年金融危机之后,各国央行、监管机构和政策制定者不得不采取非常之举,使得如今银行的资本化程度提高,全球金融体系中的流动资金减少。但同时,一些过往的风险正悄然回归,且新的风险已初显苗头。

新债务人推动全球债务持续高企

许多人曾以为危机后会有一波去杠杆,但这从未出现。自2007年底以来,政府、非金融机构和家庭的全球债务总和已增加了72万亿美元。

发达经济体政府大举借债,世界各地的非金融机构亦是如此。在过去十年里,中国的债务总额增长了五倍多,到2017年年中达到29.6万亿美元。中国的债务占GDP比重从2007年的145%(这与其他发展中国家一致)升至2017年的256%,与发达经济体持平。

银行安全性提高了,盈利减少了

金融危机之后,世界各地的政策制定者和监管机构纷纷采取措施,强化银行抵御未来冲击的能力。美国和欧洲银行的一级资本充足率已从2007年的平均不足4%升至2017年的15%以上。那些具有系统重要性的最大的金融机构必须持有额外的资本缓冲,并且所有银行目前都持有最低数额的流动资产。

风险和回报双双降低

在过去十年里,大多数最大型的全球性银行减少了交易活动(包括自营交易)的规模和范围,从而缩小了风险敞口。但在超低利率和新监管时代,发达经济体的许多银行并未找到能盈利的新业务模式。

不良贷款正拖累一些新兴经济体的银行体系。在印度,不良贷款占贷款总额的9%以上。土耳其里拉近期贬值,将有可能导致违约率攀升。

后危机时代表现最佳的是那些大幅削减运营成本,且建立风险管理和合规团队的银行。总体而言,美国银行业削减运营成本的力度大于欧洲同行。但若不重振营收增长,银行业务很可能沦为一项利润率低的商品化服务。从2012年至2017年,全球银行业的年均营收增长率仅为2.4%,大大低于金融危机前的12.3%。

数字化颠覆

传统银行和其他行业的老牌企业一样,都受到来自数字化新军的挑战。阿里巴巴、亚马逊、Facebook和腾讯等平台企业已经对银行业的某些业务形成威胁,一如在移动和数字支付板块。麦肯锡银行业务部预测,随着利率回升以及其他有利因素发挥作用,银行业的股本回报率有可能在2025年时达到9.3%。但如果零售和企业客户以过去人们采用新技术的速度,把业务转向数字化企业,那么银行业的股本回报率可能会进一步下降。

但技术并不只是威胁,它也可以提振生产力。为提高效率,许多金融机构已对后台业务和面向消费者的业务开展数字化。他们还可将大数据、分析及人工智能技术应用于风险建模和承销业务,以避免2008年金融危机因错误投资而导致的大量坏账,同时提升自身的盈利。

金融体系的全球化程度减弱——降低了连带效应

简单地说,由于跨境流动资金的减少,像2008年那样席卷全球的风险已经下降。自2007年以来,跨境资本流动总额绝对值下降了一半。

银行业紧缩国际业务

欧元区银行引领了这波国际业务的撤退,加强了本地化运营。自2007年以来,欧元区银行外国贷款和其他债权的总额减少了6.1万亿美元,或相当于减少38%。近一半的减幅来自欧元区减少的借款(尤其是银行间贷款)。例如2007年,德国银行业2/3的资产在境外,但现在已降至1/3。

#p#分页标题#e#

有些银行,尤其是来自加拿大、中国和日本的银行,正以不同的方式向海外扩张。由于本土市场饱和,加拿大的银行正向美国市场和美洲的其他市场进军。日本的银行则加大向美国企业提供银团贷款的力度,尽管往往作为次要投资者,同时扩大在东南亚的业务布局。中国的银行加大了境外放贷,现在拥有超过1万亿美元的境外资产,而在10年前几乎为零。中国的境外放贷大多是为了支持本国企业直接对外投资。

FDI目前在资本流动的份额更大,有利于稳定

全球FDI在2007年达到3.2万亿美元的峰值,2017年降至1.6万亿美元,但这一降幅小于跨境贷款的降幅。这在一定程度上反映出利用低税率金融中心的企业减少,但也反映出欧元区跨境投资的急速回落。

后危机时代,FDI在跨境资本流动中占到一半,而在金融危机之前,这一比例平均为1/4。与短期贷款不同,FDI反映出企业以长期战略来扩张业务。迄今为止,这是波动性最小的一类资本流动。

全球各国之间的失衡有所改善

伯南克(Ben Bernanke)认为,经常账户巨额盈余的国家所造成的“全球储蓄过剩”是压低利率和助长房地产泡沫的一个因素。目前,这一压力已消退,在境外资本突然撤离的情况下各国受到危机冲击的风险也随之变小。

中国的经常账户盈余和美国的经常账户赤字双双下降,这是最显著的变化。中国的经常账户盈余在2007年占GDP的9.9%,目前降至1.4%。美国的经常账户赤字2006年达到5.9%的峰值,2017年时降至2.4%。西班牙和英国的经常账户赤字同样有所下降。

值得关注的新风险

全球金融体系的许多变化是积极的。资本化越好的银行越有弹性,并且越不会受到全球连带影响。波动性强的跨境短期贷款已大幅减少。曾经导致金融危机爆发的复杂且不透明的证券化产品现已失宠。但一些新的风险也出现了。

企业债务风险

发展中国家企业的债务增长渐成风险,尤其是当利率上升以及企业债务以外币计价时。如果本币贬值,有可能陷入一个恶性循环,使得企业难以偿还债务或者难以对债务再融资。

随着企业债券市场增长,信用质量下降。非投资级“垃圾”债券增长明显。即使是投资级债券,信用质量也在恶化。在美国的未偿企业债券中,40%为BBB评级,只比垃圾债券高一级。我们认为,目前新兴市场有25%的企业债券发行人有违约之虞,一旦利率上升200个基点,则可能升至40%。

全球未来五年到期的企业债券将创下纪录,每年的再融资需求将达到1.6万亿至2.1万亿美元。鉴于利率正在上升并且有些债务人的财务状况非常不稳定,未来数年出现更多的违约情况是极有可能的。

值得密切关注的另一个动向是担保贷款凭证的强劲增长。担保贷款凭证类似于金融危机之前常见的担保债务凭证,主要给低信用评级企业的贷款提供担保。

房地产泡沫和抵押贷款风险

2008年金融危机让我们知道,在泡沫膨胀时识别泡沫有多难。自金融危机以来,从旧金山到上海,再到悉尼等热门房地产市场中的房地产价格已飙升至新高。但与2007年不同,这种上涨往往是本地性的。即便泡沫破灭,也不太可能造成全球范围的连带影响。但高昂的城市房价带来了其他问题,包括可负担住房短缺、家庭预算紧张、人口流动性降低以及财富不均加剧。

中国债务增长

中国目前正在加强管理其债务负担,有三个方面值得关注。首先,家庭、非金融机构和政府约一半的债务是与房地产直接或间接相关的。其次,地方政府融资平台借债目的是为低回报的基建和保障性住房提供资金。再次,中国约1/4的未偿债务由不透明的影子银行体系提供的。但我们相信,即使违约率达到危机时的水平,中国政府也有能力救助金融业。

其他风险

世界充满其他未知数。如算法的高速交易可导致“闪电崩盘”。在过去十年,投资者对被动型交易产品投入了约3万亿美元。如此大规模的投入可能会造成波动,降低资本市场的效率。加密货币越来越受欢迎,比特币达到了类似于泡沫的状态,而加密货币对于货币政策和金融稳定的影响尚不清楚。

好消息是全球大多数债务不太可能构成系统性风险。虽然这些潜在的泡沫如果有任何一个泡沫破裂,都将给投资者和贷款人造成损失,但他们似乎都不会引发像2008年那样的崩盘。复杂证券化、信用违约互换等类似产品的市场已在很大程度上蒸发(担保贷款凭证市场增长的例外),大大降低了金融危机蔓延的可能性。

我们从历史经验中了解到的一件事是,下一次危机不会跟上次一样。如果说2008年金融危机给我们上了一课的话,那就是在日子还算好过的时候请保持足够警惕。

来自: 麦肯锡咨询公司

更多阅读:

麦肯锡:塑造消费者决策新旅程

麦肯锡:2016年全球银行业报告(199it)

前进的雄狮(二):实现非洲经济体的潜力(199it)

麦肯锡:城镇化的世界与消费增长

面向2020年:首席风险官如何推动数字化风险的转型升级(199it)

麦肯锡:12个颠覆快消业的趋势

麦肯锡:中国私人银行的下一个十年

麦肯锡:中国银行业布局生态圈正当时

超级富豪们隐匿了全球GDP十分之一的财富

迈向平台:中国企业转型升级新机遇(199it)

Fivethirtyeight:美国大公司扼杀小企业 初创企业数量20年减少7%

中国银行业CEO季刊2018年夏季刊 :如何让风险管理成为银行的竞争力(199it)

麦肯锡:加快汽车数据货币化进程报告(199it)

麦肯锡:2018年时尚报告

大浪淘沙,沉者为金:券商零售经纪业务转型(199it)