根据IHS Markit(Nasdaq:INFO,一家全球领先的关键信息、分析和解决方案供应商)的研究分析,显示面板材料与部件供应紧张,例如驱动集成电路(IC)、玻璃基板和偏光片等,预计将减缓液晶显示面板成本的下降速度。

驱动IC供应紧张的状况预计会笼罩整个2018年,供需差距估计为4%,这个数据来自IHS Markit最新出版的《显示驱动IC市场跟踪》报告。芯片代工厂已经削减了廉价驱动IC的产能,同时增加了高利润IC和大规模集成电路(LSI)的生产,主要是为了满足物联网(IoT)和汽车技术行业市场的生产订单。

此外,大尺寸面板驱动IC主要使用8英寸晶圆来生产,但没有代工厂对这种晶圆尺寸进行进一步投资,因为正在向下一代12英寸晶圆过渡。“面板制造商似乎只能通过提供更高的价格来确保驱动IC供应。”IHS Markit高级分析师Tadashi Uno说。

在2018年上半年,驱动IC平均价格上涨约10%。驱动IC供应紧张已经影响了IT面板的价格,如台式监视器、笔记本电脑和平板电脑面板,并且从2018年第三季度开始扩展到电视和智能手机面板的价格。

根据IHS Markit的《显示器玻璃市场跟踪》报告所提供数据,自2018年第三季度开始以来,玻璃基板供应也处于紧张状态。第三季度供需过剩已经低于5%,被认定为进入紧缩供应门槛,同时还要考虑到交货时间的延后。

Uno解释说,“主要的玻璃制造商都正在中国投资玻璃熔炉,但中国面板制造商的玻璃消费量更高,甚至超过了整个国家玻璃产能的两倍。中国面板制造商也从日本、韩国和中国台湾进口产品,但因玻璃生产延误和交货延误而受阻。”

根据IHS Markit的《显示器光学薄膜市场跟踪》报告,自第三季度以来,偏光片一直处于供应紧张的状况。七月,由于日本大雨,大日本印刷公司和日东电工等薄膜制造商停止运营超过一个星期。生产设施虽然没有直接受损,但道路、水厂和电力等基础设施均已受损,造成交货延误。

尽管运营已经恢复,物流问题依然存在。IHS Markit资深首席分析师Irene Heo指出,“Non-TAC偏光片,尤其是Acryl (亚克力材质)的偏光片,供应原本已经紧张,但最近的洪水使情况变得更糟。在第三季度,偏光片供需过剩预计将为4%,低于5%的平衡点。”

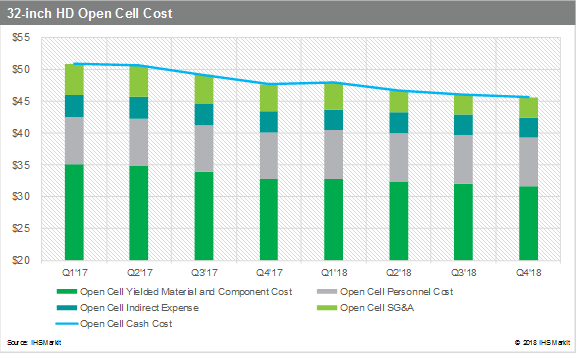

根据“大尺寸显示器成本模型”,在第三季度,一个典型的32英寸高清(HD)Open Cell 面板的现金成本预计比去年同期下降1.4%。缩减率较去年同期的2.9%有所减慢。Uno解释说,“成本缩减速度放缓的主要原因是驱动IC价格上涨。然而,玻璃基板和偏光片价格的下降相对稳定。“

更多阅读:

IHS Markit:2017年全球动态随机存取存储器(DRAM)市场规模为722亿美元

IHS Markit:预计2017年笔记本电脑显示屏出货量达到1.77亿台

IHS Markit:2023年全球AMOLED电视面板出货量将超过1000万台

IHS Markit:未来五年全球AMOLED面板产能将翻两番以上

IHS Markit:2017年Q1中国占全球55寸及以上电视出货量的36%

IHS Markit:预计2018年柔性AMOLED面板的产能将比需求高出44%

IHS Markit:预计2017年Q3 中国电视制造商面板需求将增长27%

IHS Markit:预测2018年高分辨率的氧化物面板需求量有望增长30%

IHS Markit:预测2017年TFT显示屏市场按面积计算出货量将继续增长6%

IHS Markit:2017年华为电信设备商份额增长至28% 居全球首位

Display Bank:2011年4月中国电视企业40英寸LCD面板购买比例32.9%(95万台)

IHS Markit: 超大尺寸电视面板市场在10年内成长约四倍

IHS Markit:预计2017年柔性显示屏出货量达到1.39亿 同比增长135%

IHS Markit:预计2018年全球电视出货量达到2.23亿台 同比增长3.5%

IHS Markit:2018年八大技术趋势