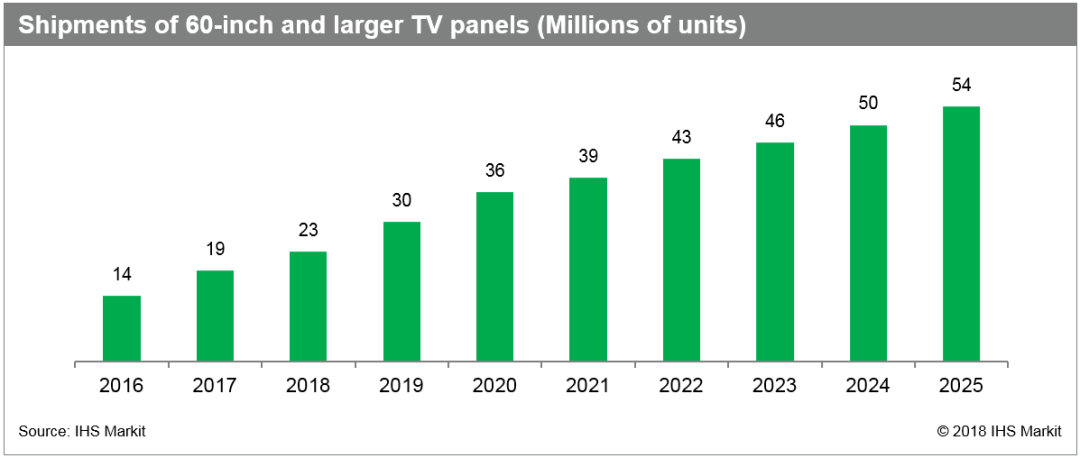

据IHS最新报告显示,60寸及以上超大尺寸(super-large)电视面板的需求正在迅速增长。继2016年年度出货量首次突破1000万大关后,

超大尺寸电视面板年度出货量将在10年内翻两番。

60寸及以上电视面板出货量(百万台)

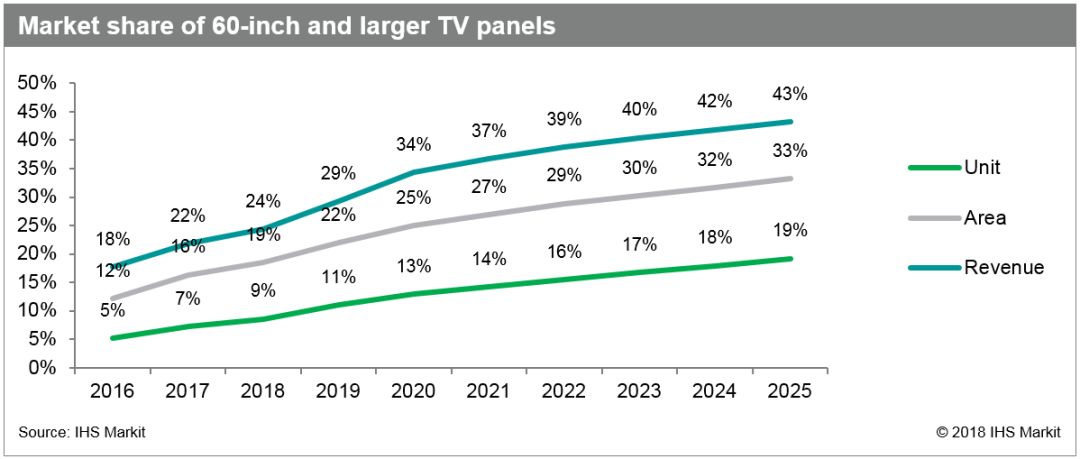

2018年,60寸及以上电视面板(包括液晶和OLED)年度出货量预计将超过2000万块,到2025年预计可达5400万块,占据整体电视面板需求的19%。在出货面积上,合计份额将增至近三倍,从2016年的12%增至2025年的33%。

60寸及以上电视面板市场份额

IHS Markit显示器研究主管Ricky Park表示:“10.5代生产线获得的投资日益增加,推动了超大尺寸电视面板市场的增长。10.5代工厂能够实现超大尺寸电视面板的规模经济,这将使得生产成本和供应价格下降,最终转化成电视价格的下降。”

2018年二季度,京东方(BOE)10.5代工厂启动大规模生产。一旦生产优化后该工厂的超大尺寸电视面板成品率实现稳定,该工厂的生产成本有望降至低于8.5代工厂的水平。

为追赶京东方的步伐,华星光电(CSOT)和夏普也在加速投建10.5代工厂,希望能在2019年实现超大尺寸电视面板的大规模生产。这将迅速增加面板供应的尺寸。产能的提升将让市场竞争变得更加激烈,从而进一步推动电视价格的下降,促进极大尺寸(ultra-large)电视需求的增长。

这种对于极大尺寸电视的需求将让面板制造商转向另一轮的竞争,通过超高清和8K技术进一步提升画质。这也将有助于广播系统的提升,内容业务也将进一步刺激消费者对于超大尺寸电视的需求。

Park表示:“极大尺寸电视市场的扩张最终将帮助面板行业消化快速增长的产能,并有利于弥补面板价格下降可能带来的整体面板市场营收额下滑。”

来源:IHS Markit

本文由未来媒体网络编译

更多阅读:

2017年1-11月OLED电视总出货量超过130万台

TrendForce:2016年全球液晶电视总出货量为2.19亿台

TrendForce:2016年Q3全球液晶电视总出货量约5715万台

IHS:2018年8K电视面板市场将起步

Panasonic:预计2020年OLED市场规模达100亿美元

PIDA:预计2020年OLED屏幕市场规模将增加到614亿美元

IDTechEx :预计2016年全球有机发光二极体(OLED)市场可望达到160亿美元

预计2021年OLED电视面板市场规模达70亿美元

IHS Markit:2017年中国电视节目支出达到109亿美元

IHS:预计2020年年全球4K显示器市场可达520亿美元

IHS:2015年全球智能电视出货量首次突破1亿台

IHS:2014年全球付费电视市场达2370亿美元

IHS:2017年Q1全球手机屏幕市场规模为130亿美元 同比增长35%

IHS:2014半导体行业营收将达3530亿美元 增长近10%

WildTangent&IHS:调查显示86%手机游戏玩家宁可看广告也不愿付费